oPeniazoch.sk, citigroup Foto:SITA

Analytici zo Citigroup očakávajú, že Európska centrálna banka sa prestane hrať s trhmi na schovávačku a v júni zníži sadzby. Do konca roka potom vraj pristúpi k nejakej forme kvantitatívneho uvoľňovania, teda skupovaniu vládnych, prípade súkromných aktív s cieľom dostať do systému viac eur a podporiť rast inflácie.

Európsku centrálnu banku znepokojuje nízka a stále klesajúca miera inflácie v eurozóne (v marci +0,5 %). Deflácia je na dohľad, Mario Draghi navyše cíti, že európskym vývozcom ubližuje silné euro. Donedávna bola možnosť, že by ECB pristúpila k opatrenia podobnému dlhodobému programu odkupovania aktív amerického Fedu, iba predmetom špekulácií.

ECB radšej na trhy pôsobila prostredníctvom bánk a programu pôžičiek LTRO, alebo svojimi pripomienkami. Teraz predstavitelia európskej menovej autority hovoria celkom otvorene o kvantitatívnom uvoľňovaní ako o jednom zo síce neštandardných, ale zvažovaných nástrojov ďalšej podpory európskej ekonomiky. "Myslíme si, že pravdepodobnosť použitia nákupov aktív vo veľkom objeme, teda kvantitatívneho uvoľňovania v eurozóne, v posledných týždňoch vzrástla na viac ako 50 %," píše v aktuálnej správe analytik Guillaume Menuet zo Citigroup.

Dve kolá lacných pôžičiek európskym bankám mali finančný sektor prinútiť začať opäť viac investovať do štátnych dlhopisov európskych krajín. Dôverou v ne otriasla dlhová kríza, ktorá spôsobila rýchly nárast výnosov periférnych ekonomík. Teraz sa situácia upokojuje, zostáva ale otázka, aký objem peňazí z LTRO naozaj zamieril na dlhopisový trh. Zdecimovaný bankový sektor totiž dôležitú časť peňazí využil k upevneniu vlastnej finančnej pozície.

Hovorí sa o tom, že mnohé banky môžu mať problémy vrátiť ECB pôžičky z programov LTRO. To by mohlo vyvolať napätie v celom sektore, tomu bude chcieť ECB zabrániť. Je preto možné, že umožní predĺženie alebo "prerolovanie" týchto pôžičiek tým ústavom, ktoré by mohli mať problém so splácaním. Mnohé banky zároveň už úvery čiastočne splatili. Peniaze z LTRO ale v každom prípade nezačali vo veľkom prúdiť do reálnej ekonomiky, trh so spotrebiteľskými a firemnými úvermi je stále pod tlakom.

Bankový sektor v Európe, ktorý mimochodom tento rok prejde previerkou práve zo strany ECB v rámci postupného vytvárania bankovej únie, je určite stabilnejší ako v čase krízy. Investori sa tiež, súdiac podľa mnohých úspešných aukcií dlhopisov, bankrotu sa neboja žiadne z periférnych krajín eurozóny. Silnejúce euro ale môže zlepšujúcu sa náladu pridusiť.

Každé posilnenie eura o 10 % znižuje mieru inflácie približne o 40 bázických bodov. ECB ale chce s infláciou bojovať, a pretože LTRO, rekordne nízke sadzby ani slovné intervencie nepomáhajú, podľa analytikov zo Citigroup už nezostáva Draghiho družine mnoho iných a lepších možností, ako začať "tlačiť peniaze", prípadne sa inak priamo podieľať na "trhovom" utváraní kurzu eura a miery inflácie.

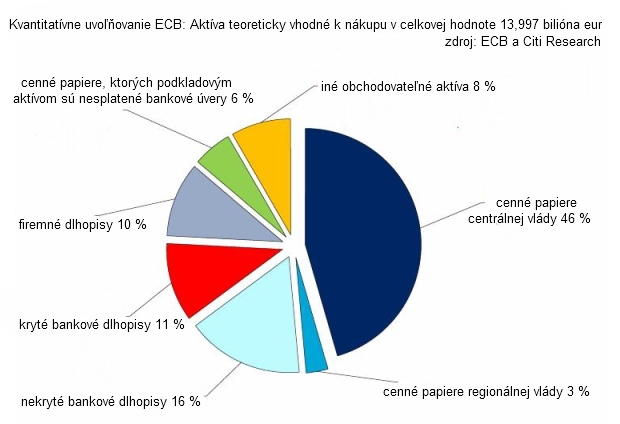

"Ako prvé ECB pravdepodobne skúsi ďalšie zníženie sadzieb, a to v júni. So začatím programu odkupovania aktív, očakávame mix súkromných aj vládnych, ale s prevahou vládnych pravdepodobne počká do septembra alebo decembra, aby mala čas zhodnotiť prípadnú zmenu inflačných očakávaní a aktuálnu mieru rastu cien. Tiež by už mala mať jasno, ako na tom je európsky bankový sektor," píše Menuet a naráža na chystané záťažové testy bánk. "Aby mal taký program zmysel, bude musieť mať objem aspoň 1 bilión eur (asi 10 % HDP eurozóny). V tomto najmenšom nami očakávanom objeme by ale zrejme nemal silu výrazne zmeniť výhľad rastu európskej ekonomiky. Nikde ale nie je napísané, že by program nemohol byť postupne zvyšovaný." Vhodných aktív je na trhu relatívne dosť. Podľa údajov za štvrtý kvartál 2014 by do úvahy mohli pripadať cenné papiere za zhruba 14 biliónov eur.

Najnovší komentár Draghiho je zatiaľ najjasnejším signálom toho, že ECB je pripravená v prípade ďalšieho zhoršenia výhľadu inflácie pustiť sa do programu kvantitatívneho uvoľnenia menovej politiky, ktorý znamená tlač nových peňazí na nákup aktív. Draghi dodal, že k zásahu by ECB mohol prinútiť aj rast eura, a to aj za predpokladu, že inak sa situácia nezmení. Predstavil aj tri možné scenáre zásahov ECB.

Zhoršenie strednodobého výhľadu inflácie by podľa neho znamenalo zavedenie širšieho programu nákupu dlhopisov a aktív. V prípade prílišného upevnenia menovej politiky ECB, ktoré by mohlo nastať z napätia na trhu s dlhopismi, by banka mohla ďalej znížiť koridor úrokových sadzieb, vrátane zavedenia zápornej úrokové sadzby z vkladov. A nakoniec, ak by to bolo nutné, by ECB tiež mohla prísť s ďalším kolom ponuky lacných úverov (LTRO), aby tak povzbudila banky na poskytovanie úverov, alebo s programom nákupu zaistených cenných papierov ABS.

Draghi tiež uviedol, že menový výbor banky by mal zverejňovať písomnú správu zo svojich rokovaní, bez mien. Detailnejšie vysvetlenie dôvodov rozhodnutia by podľa neho pomohlo objasniť, prečo banka určité rozhodnutia podnikla, a prispelo by to k zabezpečeniu správneho fungovania menovej politiky. Zápis by však musel byť bez mien členov menového výboru, aby sa ochránila ich nezávislosť. Iné centrálne banky, ako americká centrálna banka, zápisnice zo svojich zasadnutí sa oneskorením zverejňujú.