oPeniazoch.sk, wolfstreet Foto: SITA/AP;thinkstock

Ak by sme dokázali spotrebiteľom požičiavať viac, aby si mohli dovoliť míňať peniaze na veci, ktoré nepotrebujú, ale na ktoré dnes nemajú, aby sa tým zvýšil HDP a firemné zisky, všetko by bolo v poriadku. Takto nejako znie aktuálna mantra omieľaná ekonómami.

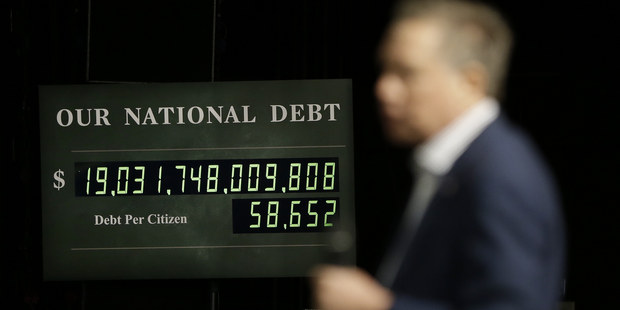

Život na dlh už nie je len životný štýl priemerného Američana. Na podobnú situáciu si musíme chtiac-nechtiac zvykať aj naprieč starým kontinentom. Vzhľadom k tomu, aké vysoké percento HDP sa týka výdavkov na osobnú spotrebu, pre ekonomiky je zvýšenie spotrebiteľských výdavkov vnímané ako niečo zásadné. Vzhľadom k tomu, že mzdy sú „mizerné“ a ani zďaleka nestúpajú tak rýchlo, aby udržali krok s infláciou, jediný spôsob, ako podnietiť spotrebiteľov, aby míňali viac, je „natiahnuť“ ich do pôžičiek aby mali peniaze, ktoré sa dnes neoplatí „sysliť“. K tomu pomôže aj zavedenie úrokových sadzieb na nulu, prípadne ešte nižšie, pričom ale spotrebitelia jasne vidia nulovú sadzbu len pre svoje úspory, nie pre dlhy.

Ale ako dnes vidíme, celý proces rastúceho HDP cez spotrebiteľský dlh, ktorý pracoval po celé desaťročia, sa zastavil. Je zrejmé, že táto stratégia narazila do nejakých mantinelov. A to, čo zostalo, je dlh na ramenách ľudí. Pozrime sa na príklad z USA, kde podľa aktuálnej správy inštitútu Gallup, až 61 % Američanov má nejaký dlh. Tu vidíme ako sa miera splácania dlhu prejavuje na správaní sa spotrebiteľov a ťahá smerom dole spotrebiteľské výdavky. Ako sa píše v štúdii, odmietnutie nakupovania tovaru je zlé pre ekonomiku. A presne k takémuto kroku je veľká časť spotrebiteľov nútená pristúpiť.

Spotrebiteľské správanie je dokonca silne ovplyvnené metlou ekonomiky, kedy ľudia nemajú dostatok peňazí na pohodlný život. Rovnako ako spotrebitelia zaťažení dlhom, aj ľudia, ktorí majú dosť peňazí na pohodlný život, zohrávajú dôležitú úlohu v súčasnom svete plnom hospodárskych problémov. Zadlžení sa totiž omnoho častejšie prinútia dodržiavať rôzne úsporné opatrenia, než tí, ktorí sú bez dlhov. Medzi najdôležitejšie znižovanie nákladov patrí:

– odloženie veľkého nákupu, ako sú domáce spotrebiče, dovolenka, alebo niektoré investície na vylepšenie domácnosti (46 %)

– odloženie nákupu „nového“ auta (31 %)

– predaj niektorej časti majetku, pre vylepšenie životnej situácie (20 %)

– pristúpenie aspoň k jednému úspornému opatreniu z desiatich najznámejších (63 %).

Ale HDP sa musí nejakým spôsobom napumpovať, takže dokonca 35 % Američanov, ktorí hovoria, že "nemajú dostatok peňazí na pohodlný život" sa snaží vyplniť tieto pomyselné diery prostredníctvom dlhu. Nie sú v tomto smere veľmi bystrí, až 36 % oslovených v prieskume uviedlo, že si najčastejšie požičiava prostredníctvom kreditnej karty, čo je jedna z najdrahších foriem dlhu. A mladí nie sú v tomto smere vôbec výnimkou. Gallup v samostatne zdôraznenej správe uvádza, že zástupcovia generácie Y, ktorí hovoria, že nemajú dosť peňazí na pohodlný život, majú trikrát viac kreditných kariet, než tí, ktorí hovoria, že dosť peňazí majú. Je to množina, ktorá je najviac zaťažená úverom a osobnými pôžičkami. Tzv. millennials sú zástupcami jedinej generácie, kde tí, ktorí hovoria, že nemajú dosť peňazí pre pohodlný život majú o 8 % vyšší celkový dlh na spotrebiteľa, než tí, ktorí hovoria, že majú peňazí dosť.

Zrazu príde obdobie nulových úrokových sadzieb a títo mladí si musia dopĺňať svoj príjem prostredníctvom drahších pôžičiek než zástupcovia inej generácie. Možnosti kreditnej karty, alebo siahnutie po osobnej pôžičke na nákup spotrebného tovaru , je vlastne požičiavanie si z budúcnosti, na konzum v súčasnosti. Dlh bude musieť byť splatený v budúcnosti, peniazmi, ktoré by inak boli vynaložené na spotrebu. A táto "budúcnosť" nastala už teraz. Mladí sú väčšinou na začiatku svojej kariéry a ich príjem porastie. Chcú mať vlastné bývanie už dnes, netrápi ich zadlženosť v budúcnosti. Hypotéku už dostanú bez problémov, aj keď odkladajú vstup do manželstva, deti, a sústredia sa skôr na získanie potrebného vzdelania a vytvorenie nezávislosti.

Spotrebiteľský dlh je dvojsečná zbraň. Na jednej strane poslúži ako motor ekonomiky tým, že spotrebitelia získajú väčšiu kúpnu silu. Na druhej strane, je to záťaž, ktorá obmedzuje možnosti jednotlivcov v budúcnosti, ako je napríklad kúpa domu alebo auta. Navyše v USA, kde bežné zadlžiť sa kvôli vzdelávaniu, sa berú študentské pôžičky, v takom prípade sa dlh znásobí a zmení sa na zdrvujúcu záťaž.

Bremeno dlhov, ktoré vznikli v minulosti na zvýšenie HDP sa dnes odráža na znížených spotrebiteľských výdavkoch a opäť aj na HDP. To čiastočne vysvetľuje, prečo dnes spotrebiteľské výdavky chradnú, a to napriek rastúcej populácii. V USA je to nárast od finančnej krízy o 16 miliónov obyvateľov, ale napriek historicky nízkym úrokovým sadzbám, ktoré boli navrhnuté tak, aby dokázali naverbovať čo najväčší počet potenciálnych dlhových otrokov, to akosi prestalo fungovať. Naskakuje suma, ktorá má byť zaplatená dnes, ale posúva sa stále ďalej do budúcnosti. Je to „starý účet“ za politiku Fedu v roku 2008.

Vplyv poklesu spotrebiteľských výdavkov je prítomný všade. Celkový obchodný predaj v USA klesol na úroveň z roku 2012. Zásoby obchodníkov boli nafúknuté na krízové rozmery, nečudo, ak sa prispôsobovali číslam predaja z minulosti. Tak, ako sa spoločnosti snažia znížiť svoje zásoby, znižujú svoje objednávky. Prepad predaja spôsobuje narušenie dodávateľského reťazca. Všetci zareagujú znížením nákladov, čo sa premietne v znížení pracovných miest. Ak by sme sa mali vrátiť na začiatok, zmenené spotrebiteľské návykov majú nepekný dopad na celkovú ekonomiku.