oPeniazoch.sk, businessinsider Foto: thinkstock

Koľko bude stáť európske banky nová politika ECB negatívnych úrokových sadzieb? To je otázka, ktorou sa zaoberal výskumný tímu Bank of America Merrill Lynch. Odpoveď zverejnili vo svojej poznámke vydanej pre klientov minulý týždeň.

Hoci bola správa zverejnená týždeň pred rozhodnutím ECB, naďalej vyvoláva niekoľko zaujímavých téz. Napríklad, keď boli negatívne sadzby prvýkrát zavedené na konci roka 2014, ročné náklady na banky sa pohybovali okolo 0,2 miliardy eur. Ale dnes, pri zrazení sadzieb vzrástli desaťnásobne, na 2 miliardy eur.

Okrem toho analytici Bank of America Merrill Lynch odhadujú, že negatívna depozitné sadzba, ktorú Európska centrálna banka znížila vo štvrtok o 10 bázických bodov na mínus 0,4 %, by vyšla banky na 20 miliárd eur ročne do roku 2018. So zvyšujúcimi sa nákladmi európskych bánk, analytický tím Bank of America predpokladá, že politika kvantitatívneho uvoľnenia ECB bude podporovať vytváranie vkladov v bankovom systéme, čo je presný opak toho, čo chce centrálna banka týmto krokom dosiahnuť.

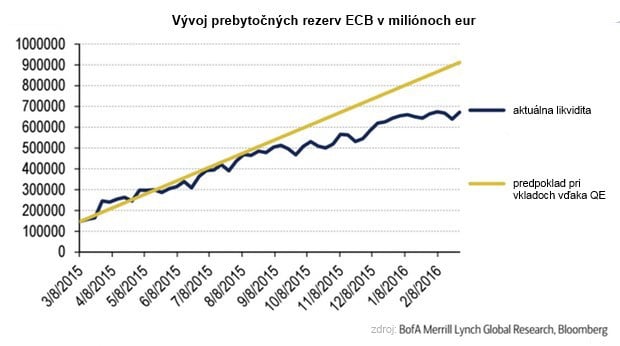

Ako vidieť z nasledujúceho grafu, keď boli záporné úrokové sadzby zavedené prvýkrát, boli tam len aktíva za 100 miliárd eur. Porovnajme to s celkovou bilanciou bankového systému v Európe, ktorý sa pohybuje okolo 30 biliónov eur. Čiže bola k dispozícii nadmerná rezerva, z čoho sa dalo čerpať pri negatívnych sadzbách. Avšak, od zavedenia zápornej úrokovej politiky, nadmerné vklady vzrástli a v súčasnosti dosahujú necelých 700 miliárd eur. Bank of America viní za nárast aktív kvantitatívne uvoľňovanie.

"Veríme, že QE môže z veľkej miery za tento nárast. QE vytvára vklady v bankovom systéme. Ak sa stimuluje významný dodatočný dopyt po úveroch či rizikových aktívach v ekonomike, môže to časom vyvolať investície. Avšak, ak QE predbieha samotné zvýšenie dopytu, vklady budú aj naďalej sedieť na bankových súvahách."

Analýza Bank of America poukázala na to, že ECB to s výkupom vo výške 60 miliárd eur mesačne podcenila. Za predpokladu, že všetko ostatné zostáva na úrovni 60 % vkladov doposiaľ vytvorených QE a doteraz figurujúcich ako prebytok vkladov v bankách, sa prostredníctvom ECB dostáva späť do ekonomiky. K dispozícii sú nástroje ako LTRO a TLTRO. Keď tieto likvidity dozrejú do štádia vyplácania, alebo sa banky rozhodnú vyplatiť ich predčasne, znížia si tak svoju pozíciu v hotovosti a získajú späť svoje cenné papiere.

Medzi kvantitatívnym uvoľňovaním a prebytočnými rezervami by nemala byť korelácia. Bank of America ale ponúka čísla, ktoré ukazujú, že opak je pravdou. Analytici tvrdia, že existuje silná korelácia a je veľmi pravdepodobné, že viac QE bude vytvárať viac voľných rezerv. Bank of America sumarizuje, že QE a záporné sadzby spoločne vytvárajú pre banky problém v oblasti príjmov a akýkoľvek ďalší pohyb do záporných hodnôt, alebo zvýšenie QE, by situáciu bánk ešte viac zhoršilo apostavilo pred nové výzvy.

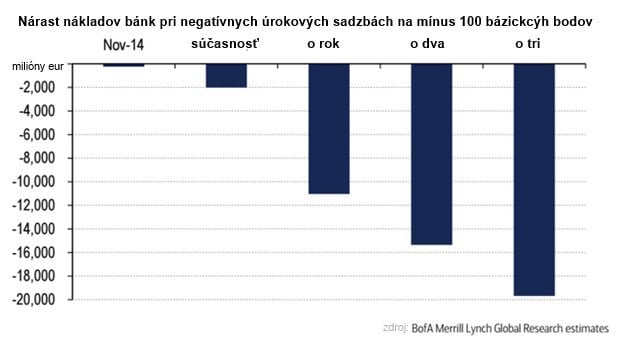

Negatívne úrokové sadzby na úrovni -30 bázických bodov, vyjde európsky bankový sektor na 2 miliardy eur ročne, čo predstavuje ušlé príjmy z rezervy vo výške 672 miliárd eur. Za predpokladu, že prebytočné rezervy budú aj naďalej rásť, Bank of America predpovedá, že bez akéhokoľvek ďalšieho pohybu do záporných hodnôt, pri spomínaných -30 bázických bodoch, by európsky bankový sektor prišiel ročne do roku 2019 o necelých 6 miliárd eur. Avšak, pohybom v zápornom pásme, na – 100 bázických bodov, by sa náklady odvetvia v podobe ušlého zisku vyšplhali do roku 2019 na takmer 20 miliárd eur ročne.