oPeniazoch.sk, Natixis Foto: SITA

Kvantitatívne uvoľňovanie Európskej centrálnej banky má na ekonomiku eurozóny pozitívny vplyv. Oslabilo euro a podporilo exporty, k tomu dochádza k postupnému oživeniu na úverových trhoch. Aj napriek týmto pozitívnym efektom zostáva rast utlmený a inflácia sa drží hlboko pod cieľom 2 %. Znamená to, že ECB by mala svoju snahu ešte zvýšiť? A ak áno, akou formou?

Monetárna politika nemala doposiaľ žiadny priamy vplyv na infláciu. ECB by teraz mohla pristúpiť k ešte silnejšiemu oslabeniu eura. Použiť môže ďalšie kvantitatívne uvoľnenie, alebo prechod k záporným sadzbám. Avšak vplyv takéhoto kroku na infláciu by bol len prechodný. Ak chce ECB dosiahnuť dlhodobé zvýšenie inflácie, musela by podporiť ekonomický rast, ktorý by následne viedol k vyššiemu rastu miezd. Ďalšie oslabovanie menového kurzu by navyše bolo agresívnym krokom voči krajinám mimo eurozóny.

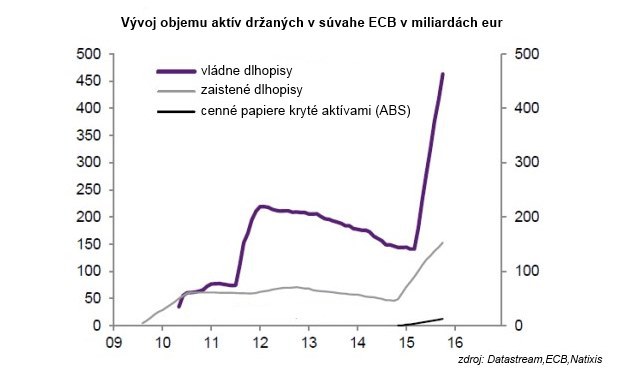

Zostáva teda politika zameraná na zníženie nákladov financovania korporátneho sektora. Kvantitatívne uvoľňovanie, ktoré prebieha už od jari tohto roka, nedokázalo zabrániť rastu rizikových prémií na akciových a dlhopisových trhoch. Ďalšie nákupy bezrizikových aktív by len znížili ich výnosy, ale rizikových prémií by sa nedotkli. K tomu by došlo len v prípade, keď by ECB kupovala priamo akcie a korporátne obligácie. Takáto politika by ale samozrejme bola veľmi problematická.

Žiadne jasné riešenie súčasnej situácie teda neexistuje. Oslabenie eura by malo len prechodný efekt a bolo by agresívny voči ostatným. Navýšenie programu kvantitatívneho uvoľňovania by samo o sebe iba znížilo bezrizikové výnosy, ale neznížilo by náklad financovania firiem. A nákupy akcií a korporátnych dlhopisov sú problematické, pretože by sa do súvahy ECB dostali rizikové aktíva.