oPeniazoch.sk, Colosseum

Ostatných sedem rokov nebolo pre európske banky práve prechádzkou ružovým sadom. Jednoducho povedané, ak sa pre ne niečo pokaziť mohlo, tak sa to aj pokazilo. Nielen že banky boli tvrdo otestované finančnou krízou v rokoch 2008-2009, keď väčšina bánk balansovala nad priepasťou samotného prežitie, ale aj neskôr boli finančné inštitúcie skúšané osudom.

Politici naprieč Európou postupne uvalili na banky paralyzujúce regulácie a špeciálne dane (či už vo forme daní priamych, či súdnych pokút za rôzne nekalé praktiky). Európske bankové domy takisto museli prehltnúť horkú pilulku odpisu gréckeho dlhu a vydržať niekoľko chudobných rokov celoeurópskej hospodárskej stagnácie spôsobené znižovaním vládnych deficitov. Súvahy európskych bánk poškodil aj tlak ECB na odpisy neperformujících aktív či ich odpredaj za smiešne ceny. Trhovej kapitalizácii bánk nepomohla ani Európska komisia, ktorá konštantne spochybňuje oprávnenosť odložených daňových pohľadávok ako položky vlastného kapitálu.

Nie je teda prekvapením, že aj napriek zlepšeniu finančných podmienok od roku 2012 stojí výkonnosť indexu európskeho bankového sektora hlboko v pozadí širších indexov a celý sektor sa obchoduje stále pod svoju účtovnú hodnotou.

Banky spolu s ostatnými vysoko regulovanými sektormi (napr. elektrárňami) nie sú práve príkladnými ekonomickými agentmi pre dlhodobú tvorbu akcionárskej hodnoty (namiesto investícií a inovácií sa firmy v tomto sektore historicky snažili skôr o dobývanie renty a výplaty tučných odmien manažmentu, za posledných 15 rokov bankový index nevytvoril pre akcionárov žiadnu hodnotu). Napriek tomuto všetkému veríme, že hviezdy sa zoradili do správnej konštelácie a po biblickom období siedmich chudobných rokov nastáva približne 2 ročné okno pre investíciu práve do sektoru bankových firiem.

Najprv si ale pripomeňme, ako banky vlastne zarábajú peniaze.

1) Strmosť výnosovej krivky (požičiavanie vládam)

Banky si požičiavajú za krátke úrokové sadzby a požičiavajú za dlhé. Zisky bánk sú teda funkciou strmosti výnosovej krivky a otázkou, koľko rizika je banka schopná a ochotná niesť na svojich knihách. Súčasným problémom Eurozóny je, že kvantitatívne uvoľňovanie a pokles inflačných očakávaní sploštili úrokovú krivku naprieč celou termínovou krivkou. Bezpečné desaťročné vládne dlhopisy nezarábajú takmer nič a schopnosť bánk využívať jednoduché úrokové carry takmer vymizla.

2) Kreditné riziko (požičiavanie spotrebiteľom a firmám)

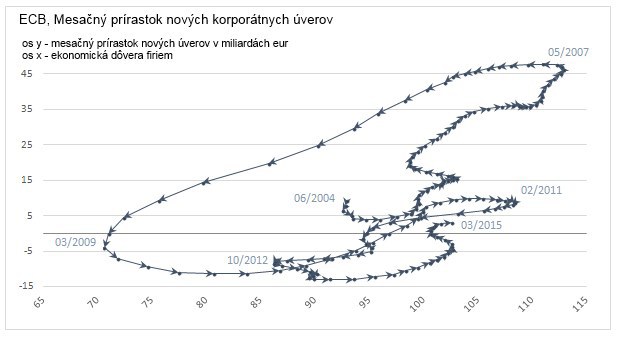

Dodávanie kapitálu spotrebiteľom a firmám by v prostredí plochej výnosovej krivky malo byť hlavným motorom rastu ziskov. To však len za predpokladu, že tieto subjekty majú o nové úvery záujem. Ako je vidieť z grafu nižšie, rast korporátnej dôvery v udržateľné oživenie v Eurozóne konečne vedie aj k rastu nových úverov. Firmy, ktoré majú vysokú dôveru v ekonomický rast, majú aj vyššiu ochotu investovať a brať si nové úvery. Okrem indikátora rastu ekonomickej dôvery vidíme aj potvrdzujúci indikátor rastu bežných vkladov na úkor termínovaných depozít. To signalizuje vyšší dopyt po peniazoch a s ňou aj spojený dopyt po spotrebe a investíciách. Kľúčovými rizikami, ktoré by v najbližšej dobe mohli ohroziť dôveru európskych firiem v oživenie, je prudký rast cien ropy či eskalácia gréckej, prípadne ukrajinskej krízy. Kým sa však HDP pohybuje pod potenciálom, inflácia nie je problém, nezamestnanosť klesá a zisky firiem rastú, mala by v rámci ekonomického cyklu rásť aj dôvera podnikov v oživenie.

Prečo preferujeme ukazovateľ požičiavanie korporáciám namiesto požičiavanie domácnostiam

Udržateľnosť požičiavanie do súkromného sektora je z nášho pohľadu hnaná predovšetkým schopnosťou požičiavať korporáciám na produktívne investície. Produktívne investície korporáciám totiž zvyšujú produktivitu práce a umožňujú rast miezd bez vzniku inflačných tlakov. Ak je rast úverov hnaný iba špekulatívnymi úvermi domácností na neproduktívne investície či spotrebu, vznikne iba cyklická bublina v raste HDP, ktorá musí skôr či neskôr spľasnúť a poškodiť v konečnom dôsledku úverové portfólio bánk. Z tohto dôvodu vidíme aktuálne oživenie v úveroch do korporátneho sektora ako veľmi pozitívny

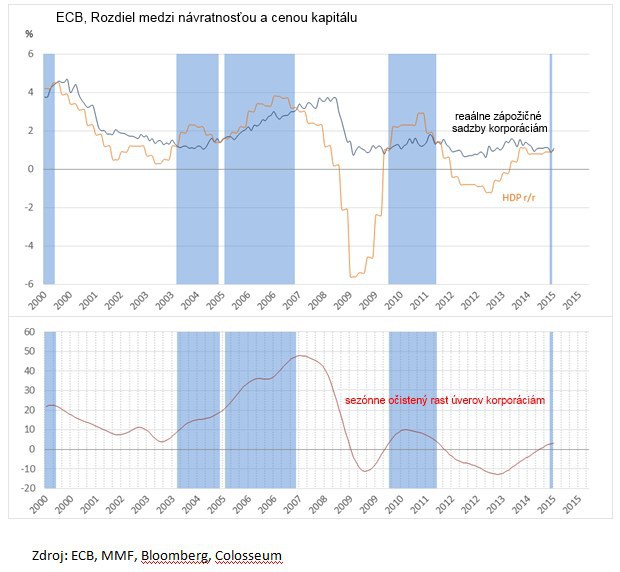

Ak existuje zároveň ponuka aj dopyt po úveroch, posledná otázka, ktorú si musíme zodpovedať je, či rast úveru korporáciám dáva ekonomický zmysel. K tomu je potrebné porovnať cenu úverov voči návratnosti kapitálu. Ak je cena kapitálu voči návratnosti príliš vysoká, korporácie si nebudú požičiavať a prevádzkový cash-flow využijú radšej na splatenie pôžičiek. Naopak ak je kapitál voči rentabilite nových projektov lacný, firmy si radi požičajú. Z nižšie uvedeného grafu je vidieť, že ECB sa podarilo netradičnou politikou ako podporiť rast, tak aj mierne znížiť reálne refinančné sadzby. Po niekoľkých rokoch pôstu sa kreditné podmienky v Eurozóne normalizovali natoľko, že cena kapitálu už nie je brzdou rastu a úverový cyklus môže byť znovu naštartovaný. Pozitívny je aj fakt, že kladný rozdiel medzi návratnosťou kapitálu a cenou kapitálu nie je koncentrovaný iba v zdravých ekonomikách, ako je Nemecko, ale rozširuje sa aj do ďalších krajín, napríklad do Španielska.

Hviezdy sa zoradili pre outperformance bankového sektora

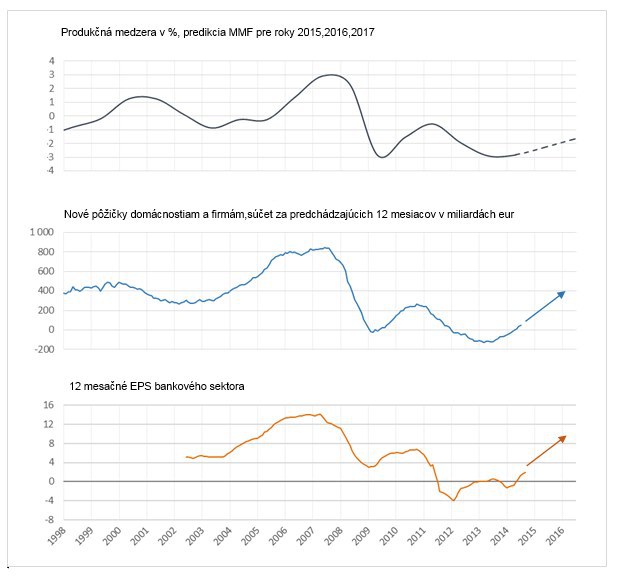

Nemožno zabudnúť, že bankovníctvo je cyklické odvetvie a ako naznačuje graf nižšie, ziskovosť bankového sektora úzko koreluje s ekonomickým cyklom, či lepšie povedané, s produkčnou medzerou. Aby sa banky dočkali organického rastu ziskov, potrebujú hospodársky rast výrazne nad trendom. To podľa našich odhadov znamená rast HDP vo výške zhruba 1,2 – 1,4 %, čo je vzhľadom k súčasným predstihovým ukazovateľom ľahko dosiahnuteľná úroveň.

Podľa našich modelov sa Eurozóna konečne dostala do situácie, keď banky sú ochotné požičiavať, domácnosti aj korporácie sú ochotné sa zadlžovať a hospodársky rast vzrástol nad cenu úverov, čo povedie k akcelerácii tempa tvorby nových úverov. To všetko by sa malo v nasledujúcich dvoch rokoch premietnuť do rastu ziskov bánk a ziskov na jednu akciu. Za veľmi pozitívny indikátor považujeme tiež aj to, že spolu s rastom nových úverov dochádza aj cyklickému outperformováaniu subindexu európskych bánk MSCI EMU BANK voči najširšiemu európskemu indexu MSCI EMU.

Sektor európskych bánk čelí trom hlavným rizikám

1, Eskalácia gréckej otázky – pokiaľ sa vláda Alexisa Tsiprasa nedohodne s veriteľskými inštitúciami a situácia sa výrazne vyhrotí, či dokonca dôjde k samotnému odchodu Grécka z Eurozóny, možno očakávať rast rizikových prirážok u periférnych dlhopisov a následne aj akcií bánk. Dôvera podnikateľského sektora by poklesla a hospodársky rast sa mohol zastaviť.

2, Pokles popularity proeurópskych vlád – zatiaľ nevidíme rast náznakov európskej dezintegrácie, okrem Grécka, možno ale pozorovať pokles popularity proeurópskych vlád a nárast obľuby strán, ktoré sa stavajú proti politike škrtov. Elektorát nesleduje vysokofrekvenčné ekonomické dáta, rozhoduje sa skôr podľa údajov o zamestnanosti a raste reálnych miezd. Ak vo voľbách na konci roka v Španielsku a Portugalsku zvíťazia radikálnejšie strany, opäť by to mohlo viesť k rastu rizikových prirážok a zastaveniu reformného procesu, ktorý so sebou nesie aj vyšší hospodársky rast.

3, Cena ropy- nízke ceny šetria európskym spotrebiteľom aj korporáciám stovky miliárd Eur ročne. Ak by sa cena ropy mala z akýchkoľvek dôvodov vrátiť na svoje úrovne z polovice minulého roka, rodiace sa európske oživenie aj cyklický bankový sektor by to zaiste zadusilo.