oPeniazoch.sk, zerohedge;Société Générale Foto: SITA

Na jednej strane objemný program odkupov aktív zo strany ECB, na strane druhej nedostatok dlhopisov vhodných na odkúpenie a silnejúci dolár. Takáto kombinácia spolu s predchádzajúcou snahou ECB o uvoľnenie menových podmienok a strachom komerčných bánk požičiavať dáva tušiť, že Draghiho misia je podľa mnohých odsúdená na neúspech.

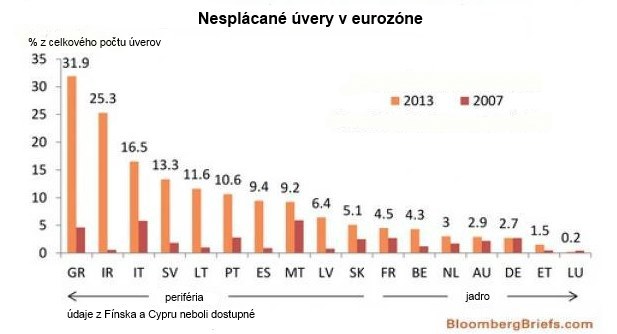

Objem nesplácaných úverov v eurozóne výrazne rastie a neochotu bánk požičiavať posilňujú nové podmienky regulátorov, podľa ktorých musia banky odkladať viac kapitálu, aby boli odolnejšie voči potenciálnym šokom. Bankové domy sú tak nútené riešiť dilemu, či ďalej sedieť na štátnych dlhopisoch a peňažných prostriedkoch, čo sú bezpečné a likvidné aktíva, alebo ich poslať do reálnej ekonomiky výmenou za vyššie platby z úrokov, ale nižšiu likviditu.

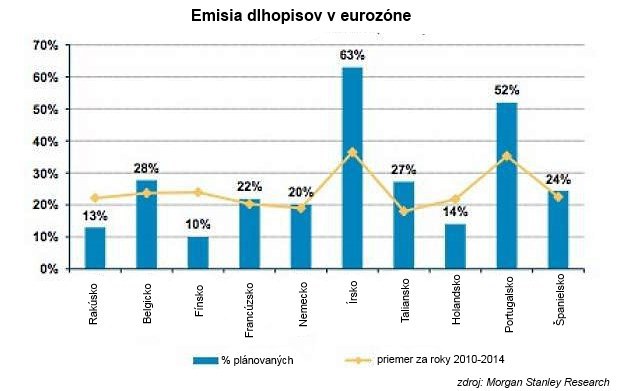

Ak budú predávajúci očakávať, že ceny za odkúpenie dlhopisov centrálnou bankou ešte vzrastú, pretože ECB sa bude mesačný cieľ o objeme 60 miliárd eur snažiť usilovne naplniť, cenné papiere podržia čo najdlhšie. V čase, keď krajiny eurozóny pod vedením Nemecka pracujú na znižovaní deficitov rozpočtov, ECB plánovaným objemom odkupov môže prevýšiť emisiu dlhopisov, najmä práve v Nemecku. Dobrou správou je, že vlády krajín eurozóny v januári a vo februári 2015 vydali cenné papiere v celkovej hodnote 192 miliárd eur, čo je 24 % odhadovaného cieľa pre tento rok. Ešte pred piatimi rokmi to pritom bolo za rovnaké obdobie len 20,5 %.

Tým ale všetok optimizmus končí. ECB sa totiž chystá monetizovať 12 % hrubého domáceho produktu eurozóny a tento podiel sa môže ešte ľahko zvýšiť, ak by HDP klesol a QE sa v budúcnosti ešte rozšírilo. Ak by sme sa pozreli na paralelu s QE, ktoré nedávno bežalo v USA, inflačným očakávaniam kvantitatívne uvoľňovanie priveľmi nepomohlo.

Albert Edwards zo Société Générale pripomína, že netreba zabúdať aj na ďalší problém, ktorým je vysychanie likvidity vo svetovom finančnom systéme, kvôli silnejúcemu doláru. Ak centrálne banky na celom svete "tlačia hotovosť" a nakupujú za ňu americké doláre, ich meny zostávajú slabé, tým pádom sa podporuje vývoz a udržiava ekonomika konkurencieschopnou. Odhodlanie ECB je napumpovať do ekonomiky bilión eur prostredníctvom QE. Následné rally doláru ale podľa analytika môže viesť k tomu, že intervencie centrálnych bánk "vyschnú" a smer menovej politiky sa obráti. Následkom bude masívne uťahovanie menových kohútov. "Vo svete nafúknutých cien aktív silný dolár vedie k rapídnemu uťahovaniu svetovej likvidity, pretože mladé ekonomiky (a Švajčiarsko) prestali tlačiť peniaze za účelom nákupov amerických dolárov. Zvyčajne bývajú tieto obdobia silného dolára nepriaznivé pre mladé trhy a ústia do problémov v regióne i na komoditných trhoch," varuje expert zo Société Générale.