oPeniazoch.sk, WSJ Foto: SITA

Európska centrálna banka je pripravená vstúpiť na neprebádané územia. Už zajtra sa rozhodne o tom, či spustí kontroverzný stimulačný program zameraný na podporu európskeho hospodárstva.

Európa je v peknej šlamastike. Hrubý domáci produkt regiónu je pod úrovňou z roku 2008 a nezamestnanosť dosihla dvojciferné hodnoty.Trpí hlavne Španielsko, Taliansko, Grécko a ďalšie bojujúce ekonomiky. Protiúnijné nálady gradujú, ťažia z nej hlavne extrémisti, ktorí sa chcú do politiky dostať na základe nespokojnosti v celej Európe.

V Grécku, kde dlhová kríza vypukla pred piatimi rokmi, sa občania vyberú k volebným urnám 25. januára, aby si vybrali nových zástupcov parlamentu. Prieskumy ukazujú len malý náskok pre krajne ľavicovú stranu. Tá si kladie za cieľ zvrátiť mnohých úsporných programov, ktoré bola krajina nútená prijať ako podmienku medzinárodnej pomoci.

V stávke je veľa, a to nielen pre 19 krajín, ktoré používajú euro. Vyhliadka na hlavný stimul ECB už rozvlnil postoje centrálneho bankovníctva. Spomeňme kroky Švajčiarskej národnej banky, ktorá bola nútená opustiť strop pre euro nastavené na hodnotu švajčiarskeho franku. V pondelok v Dánsku centrálna banka prikročila k neplánovanému zníženiu svojej úrokové sadzby, a to aj v zjavnom očakávaní na rozhodnutie ECB.

Očakávané veľké nákupy vládnych dlhopisov zo strany ECB sú tak zakorenené, že francúzsky prezident François Hollande v pondelok prišiel s nezvyčajne otvorenou poznámkou, že ECB bude vo štvrtok rozhodovať o kúpe štátnych dlhopisov. Centrálna banka, ktorá zubami nechtami chráni svoju nezávislosť od politických zásahov, výrok odmietla komentovať. Nemecká kancelárka Angela Merkelová musela neskôr opäť zdôrazňovať, že ECB robí svoje rozhodnutie nezávisle.

Investori tvrdia, že vyhliadky na masívne stimuly ECB sú už všeobecne zakotvené na finančných trhoch. Zhruba štvrtina 5 biliónového trhu vládnych dlhopisov eurozóny má teraz záporný výnos, podľa Bank of America Merrill Lynch, v porovnaní len s desiatimi v októbri. To by malo byť znamenie, že investori sa pripravujú na veľké nákupy. Samotní predstavitelia ECB už prebudil tieto nádeje, načrtli, že chcú pridať okolo 1 bilióna eur do súvahy banky, alebo hodnoty držaných aktív. Trh vládnych dlhopisov je jediná trieda aktív v Európe dostatočne veľká pre tento zásah. Ale sú tu väčšie problémy, než len nájsť veľké množstvo dlhopisov na predaj. ECB sa musí vyrovnať s chronicky slabou ekonomikou Francúzska, Talianska a Grécka.

A potom je tu ešte otázka postavenia a identity. Či vôbec centrálna banka, ktorá je z veľkej časti postavená na nemeckej konzervatívnej Bundesbank, a ktorej filozofia je zakotvená v príliš vysokej inflácii 20. storočia, môže pomocou inovatívnych nástrojov odvrátiť opakujúcu sa finančnú kríza a hrozby deflácie. "ECB by sa mala skutočne stať modernou centrálnou bankou, ktorá používa tento nástroj," povedal Paul De Grauwe, profesor na London School of Economics. "Jediný spôsob, ako to dosiahnuť, je že to urobí."

Rozsiahle nákupy vládnych dlhopisov, známe ako kvantitatívne uvoľňovanie, sa stali štandardnou súčasťou sady nástrojov centrálnych bánk v USA, Veľkej Británii a Japonsku na zníženie dlhodobej úrokovej sadzby. Napriek bohatým skúsenostiam iných centrálnych bánk, ECB, ktorá bola založená v roku 1998, čelí mnohým neznámym. Neexistuje žiadny federálny majetok, eurozóna nemá spoločný bezpečnostný dlh. Namiesto toho má región 19 rôznych dlhopisových trhov, od AAA Nemecka po junk Grécko. Výnosy dlhopisov sú v blízkosti rekordných miním naprieč regiónom, čo naznačuje, ECB nebude môcť veľmi lavírovať. Spotrebiteľské ceny eurozóny klesajú každoročne, ekonomika sotva rastie, ECB ako najdôveryhodnejší inštitúcie v Európe by to mohla zvrátiť. Podobne ako to urobilo Japonsko cez kvantitatívne uvoľňovanie v apríli 2013. Následne výnosy japonských dlhopisov klesli, zaplavili akciové trhy a jen oslabil asi o štvrtinu oproti americkému doláru. To ukazuje, ako silne dokáže QE vplývať na miestnu menu a akciové trhy.

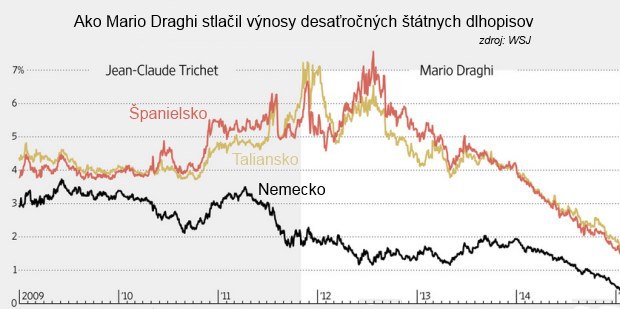

Nebolo by to prvýkrát, čo sa ECB pokúša s nákupom dlhopisov. V rokoch 2010 a 2011 nakúpila za viac než 200 miliárd eur grécke, írske, portugalské, španielske a talianske dlhopisy v rámci programu, ktorý spustil ešte bývalý prezident ECB Jean-Claude Trichet na vrchole gréckej dlhovej krízy. Ako sa ukázalo, tento krok nestačil na obnovu poriadku v eurozóne. Oveľa úspešnejší bol program v roku 2012, ktorý sľúboval nákupy na dobu neurčitú, ak krajiny podpíšu programy hospodárskych reforiem. V nadchádzajúcich týždňoch sa už súčasný prezident ECB Mario Draghi nechal počuť, že urobí "čokoľvek" na záchranu eura. Španielske a talianske výnosy dlhopisov výrazne klesli, program ale nebol nikdy použitý.

Nemecká centrálna banka je síce len jedna z 19 centrálnych bánk Eurozóny, ale najsilnejšia. Už naznačila, že nákup dlhopisov vo štvrtok nepodporí. Pre Nemcov by vyhliadka stoviek miliárd eur čerstvo vytlačených peňazí, použitých na nákup dlhopisov, mohla viesť k vyšším spotrebiteľským cenám v dlhodobom horizonte. A ak centrálne banky zmažú výnosy dlhopisov, vysoko zadlžené krajiny ako Taliansko budú pod menším tlakom, aby prijali politicky nákladné reformy. "To je veľmi riskantný krok vzhľadom na chýbajúcu motiváciu vlád, aby si pozametali pred vlastným prahom," povedal Jürgen Stark, nemecký ekonóm a bývalý člen výkonnej rady ECB. Pripomenul, že kvantitatívne uvoľňovanie nie je potrebné, pretože eurozóna nečelí deflácii. Situáciu podľa neho zapríčinili nižšie ceny energií. Národné centrálne banky by mali prevziať zodpovednosť za úvery vo vlastnej krajine. Táto myšlienka od konzervatívcov z ECB, by mohla odvrátiť chybný krok spustenia QE. "S týmto prístupom, podľa môjho názoru, pôjde o nejakú formu opätovného znárodnenia menovej politiky," povedal Stark.

Napriek tomu, ale americkí predstavitelia ticho podporujú Draghiho ťah. Podľa zápisnice z decembrového zasadnutia Fedu, niektorí predstavitelia by privítali agresívny zásah ECB na podporu rastu ekonomiky najväčšieho obchodného partnera Ameriky.