oPeniazoch.sk, Fidelity Worldwide Investment

V roku 2014 sa investori tešili z dobrej výkonnosti dlhopisových tried aktív. Výnosy zo štátnych dlhopisov klesli, no trendy na úverových trhoch boli zmiešané. Úverové rozpätia sa v rámci investičného stupňa zúžili, no rozšírili sa v rámci high yield dlhopisov. Obidve triedy aktív však dosiahli dobré absolútne výnosy. Pri pohľade späť bude rok 2014 vystupovať ako rok rastúcej rozdielnosti menových politík v regióne.

V roku 2015 bude trendom s pevným príjmom zrejme opäť dominovať stratégia centrálnych bánk, do popredia však vystúpia tri témy:

– Agregovaná expanzia bilancií centrálnych bánk globálne podporí aktíva s pevným výnosom

– Rozdiely v menových politikách povedú k väčším rozdielom na úverových a devízových trhoch

– Obnovia sa diverzifikačné stratégie.

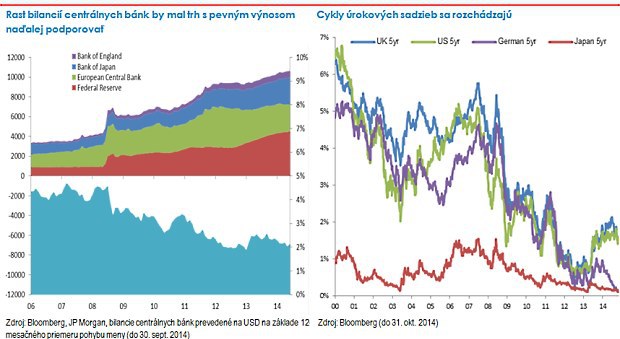

Väčšie bilancie centrálnych bánk podporia dlhopisy

Napriek rozdielom v jednotlivých krajinách bude globálny režim menovej politiky v roku 2015 pre aktíva s pevným príjmom naďalej priaznivý. Americká centrálna banka by mala v druhej polovici roka 2015 zvýšiť úrokové sadzby a bilancie centrálnych bánk by mali celkovo expandovať na čele s Európskou centrálnou bankou a Bank of Japan. Táto kombinácia by mala globálne udržať výnosy pevne zakotvené.

V rámci USA dochádza k miernemu zvyšovaniu sadzieb, ale na to, aby sa výnosy z dlhopisov významnejšie zvýšili, bude potrebné výrazné zlepšenie rastu a inflačných očakávaní. História poskytuje užitočné prípadové štúdie o tom, ako trhy reagujú na takéto zmeny úrokových sadzieb, zvyčajne však k najväčším poklesom štátnych dlhopisov dochádza pred začiatkom sprísňovania menovej politiky. Takýmto obdobím bol rok zrejme 2013.

Keď sa Americká centrálna banka napokon rozhodne zvýšiť úrokové sadzby, bude to postupný proces, na ktorý bude trh s dlhopismi reagovať s rastúcou intenzitou. Každé zvýšenie úrokových sadzieb sprevádzané agresívnymi výkyvmi v dlhodobejších dlhopisoch a úverových rozpätiach sa bude považovať za hrozbu ekonomike. Tvorcovia menovej politiky sa preto budú snažiť minimalizovať riziko škodlivej trhovej volatility. Niektoré kroky Federálneho výboru pre voľný trh (FOMC), napríklad opatrný prístup, naznačujú, že stále existuje možnosť, že úrokové sadzby zostanú v roku 2015 nezmenené. Povedie to však k rastúcim obavám, že Americká centrálna banka zaostane za inflačnou krivkou.

Očakávame, že miera inflácie zostane v roku 2015 nízka, no rastúce tlaky na mzdy v USA môžu náš predpoklad ohroziť. USA a Veľká Británia sú na začiatku globálneho cyklu a zhoršujúca sa voľná kapacita bude vyžadovať dôkladné pozorovanie. Pri miernom mzdovom prostredí by mali mzdy zostať naďalej nízke. Je tu však riziko, že trhy podcenili globalizačné tendencie a že rastúca flexibilita trhu práce mohla podmyť prepojenie medzi rastom a mzdami. Klesajúce ceny komodít by mohli obnoviť dezinflačné trendy.

Avšak starnúce obyvateľstvo, znižujúca sa účasť USA na trhu práce a klesajúca miera nezamestnanosti môžu byť predzvesťou blížiacich sa mzdových tlakov. Pri nafúknutých bilanciách centrálnych bánk by sa nemalo podceňovať ani riziko zásadného obratu dynamiky inflácie a stratégie centrálnych bánk. Investori musia rátať s tým, že trhy odrazia túto skutočnosť v cenách v dostatočnom predstihu pred nástupom inflácie. Pri zníženej inflačnej prémii teda trhy viazané na infláciu predstavujú na rok 2015 výnimočnú investičnú príležitosť.

Rozdiely v úrokových sadzbách spôsobia rozdiely na úverových a devízových trhoch

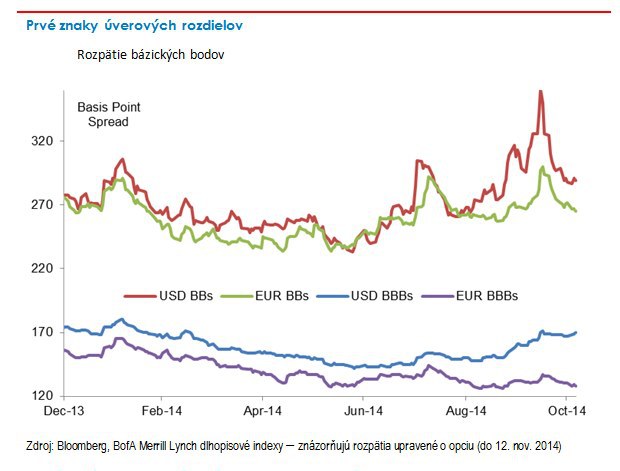

Na úverových trhoch začali technické vplyvy nahrádzať základné faktory. Politika centrálnych bánk podporuje požiadavky investorov, pričom trhy citlivo reagujú na vrtochy investorských nálad. Koncom roka 2013 sme tvrdili, že honba za výnosmi bude pokračovať, a sme presvedčení, že podmienky na rovnaký trend budú aj v roku 2015, zvlášť vzhľadom na relatívne pevne zakotvené kľúčové úrokové sadzby.

Miernejšie povedané, v roku 2015 budeme zrejme svedkami rastúcich rozdielov na úverových trhoch a už sa objavujú prvé znaky zväčšujúceho sa rozpätia medzi eurom a USD. Z podpornej menovej politiky v Európe by mal eurový kreditný trh výrazne profitovať. Horlivá snaha ECB rozšíriť svoju bilanciu by mala udržať výnosy a rozpätia na nízkej úrovni a je veľká pravdepodobnosť, že kvantitatívne uvoľňovanie bude zahŕňať nákup podnikových i štátnych dlhopisov. Pre investorov do eurových dlhopisov existuje možnosť priebežného zužovania rozpätia. Extrémny príklad toho, ako môžu nízke rozpätia čeliť podporným opatreniam centrálnej banky, je Japonsko. Sú tu však aj dobré základné faktory, kde európske podniky sú opatrnejšie ako ich americké náprotivky, a tiež pravdepodobnosť ďalšieho zotavovania zo zadlženosti na periférii.

V USA je úverový cyklus vo fáze zrelosti. Chýry o zvyšovaní úrokových sadzieb povedú k opatrnejšej nálade investorov, očakávame však, že pôjde len o prechodný stav. Z historického hľadiska nie je nezvyčajné, že úverové trhy sú v raných fázach sprísňovania neisté, ale zvyčajne je to len krátkodobý proces. Úverové rozpätia a sadzby korelujú negatívne; zvyšovanie sadzieb zvyčajne sprevádza zužovanie rozpätí, nakoľko ekonomické podmienky zostávajú priaznivé. Súčasné rozpätia sú naozaj nad úrovňami, ktoré sme videli pred nástupom mnohých predchádzajúcich cyklov, sme preto presvedčení, že v roku 2015 ešte bude priestor na zúženie rozpätí.

Pokiaľ ide o devízové trhy, rozdiely v menových politikách sa pravdepodobne prejavia väčším pohybom v menách. Obnovené snahy ECB a Bank of Japan rozšíriť svoje bilancie spôsobia, že ich meny sa dostanú pod drobnohľad. Výsledok konkurenčnej devalvácie je však pre globálnu ekonomiku nulový a kvantitatívne uvoľňovanie testuje limity dôveryhodnosti centrálnych bánk. Hoci volatilita na peňažných trhoch je na historických minimách, investori by v roku 2015 nemali podceňovať riziko výkyvov.

Späť k základom – získať viac z diverzifikácie

Medzi výnosmi v rokoch 2013 a 2014 bol obrovský rozdiel. Obidve tieto obdobia však boli veľmi poučné. Pri investičných rozhodnutiach je extrémne náročné vychádzať z makroekonomických predpovedí a najlepším spôsobom, ako prinášať konzistentné výnosy, je stratégia diverzifikácie. Tvárou v tvár neuveriteľne vysokej úrovni makroekonomickej neistoty reagujú trhy na makroekonomické zmeny veľmi citlivo – zvlášť pokiaľ ide o rast, mzdy a infláciu.

Koncom roka 2013 sme upozorňovali na dôsledky zníženia durácie, ku ktorému zvyčajne dochádza na úkor rastúceho úverového rizika a korelácie s rizikovými aktívami. Rok 2014 investorom pripomenul, že stratégie s krátkou duráciou určite nie sú všeliekom. Presné načasovanie trhu je naozaj potrebné, inak pretrvávajúce straty v príjmovej oblasti negatívne ovplyvnia výnosy.

Pri vstupe do roku 2015 opäť vidíme snahy znížiť duráciu výnosov 10-ročných amerických štátnych obligácií na 2,4 % – teda 60 bázickcých bodov pod úroveň zo začiatku roka 2014. Investori by preto ako primárny spôsob riadenia úrokového rizika mali použiť diverzifikáciu. Tá môže zahŕňať zmiešavanie zdrojov durácie na trhu a využitie rozdielností ekonomického cyklu, čo pomôže zachovať výnos aj výhody diverzifikácie. Zatiaľ čo sú výnosy, a tým aj inflačné prémie, nízke, je použitie na infláciu viazaných dlhopisov ako náhrady za nominálnu duráciu ďalším spôsobom, ako zmierniť inflačnú a úrokovú citlivosť portfólia.

Lákadlom pre dlhopisových investorov sú naďalej dlhopisy s investičným stupňom, ktoré na dosiahnutie vyváženejších výnosov ponúkajú kompenzáciu rizika durácie a úverového rizika. Pri absencii recesie by mali high yield dlhopisy naďalej dosahovať výbornú výkonnosť a rozširovanie rozpätí v rámci high yield dlhopisov od začiatku leta poskytuje dôležitý reset ocenenia. Zatiaľ čo sa základné faktory zhoršujú, na čele s USA, úrokové krytie je vysoké a riziko okamžitého refinancovania je veľmi malé, čím zostane riziko nesplácania pravdepodobne potlačené.

Z pretrvávajúcej honby za výnosom by mali najviac profitovať dlhopisy rýchlo sa rozvíjajúcich trhov, ktoré v porovnaní s inými oblasťami pevného výnosu ponúkajú viditeľne vyššie výnosy. V tejto sfére zohráva stále väčšiu úlohu Ázia. Čínske dlhopisy denominované v RMB dosahovali v roku 2014 vynikajúcu výkonnosť, keď od začiatku roka dosiahli nárast o viac ako 3 %, pričom ukázali omnoho menšiu volatilitu ako iné dlhopisy rýchlo sa rozvíjajúcich trhov. Ponúknuť viac než 4-percentný výnos pri riziku investičného stupňa je lákavá ponuka a mocný diverzifikátor.

Primárnym záujmom investorov je otázka likvidity, keďže oslabené trhy môžu viesť k vyššej volatilite. To ale odráža riziko a možnosti zároveň. Investori však potrebujú segmentovať svoju potrebu likvidity, využiť prémiu nelikvidity a zároveň zaistiť v rámci portfólia primeraný objem likvidity pre prípad potreby. Likvidita je najhoršia v najvýnosnejších segmentoch trhu, pri ktorých je rozpätie nákup-predaj najširšie a veľkosť obchodovania malá – napríklad high yield dlhopisy, dlhopisy rýchlo sa rozvíjajúcich trhov a ezoterické segmenty, ako sú finančné hybridy. Preto vhodnou investičnou stratégiou môžu byť barbellove stratégie, ktoré kombinujú tieto triedy aktív s vysoko likvidnými segmentmi.

Súhrnne je najväčším rizikom pre aktíva s pevným výnosom v roku 2015 ekonomika – pokles rastu a inflácie zrejme pomôže štátnym dlhopisom, avšak na úkor úverov, a naopak. Je ťažké merať úverové rozpätia, ktoré sa rozširujú pri absencii ekonomického oslabenia a/alebo výrazného sťahovania v rámci rizikových aktív v globálnom meradle. Oba faktory totiž idú ruka v ruke. Našťastie očakávame, že svetová ekonomika ukáže ďalší rok ekonomického zotavovania. To by malo v roku 2015 vytvoriť pre aktíva s pevným výnosom stabilné, no pozitívne prostredie.

Autorom je Andrew Wells, globálny investičný riaditeľ pre cenné papiere s pevným výnosom v spoločnosti Fidelity Worldwide Investment.