oPeniazoch.sk, The Atlantic Foto: SITA

Ako ľudia starnú a dostávajú vyšší plat, stávajú sa čoraz menej optimistickí ohľadom svojej pripravenosti na budúcnosť.

Existujú rozdielne názory na to, či prílišná sebadôvera je, alebo nie je dobrá pre ľudstvo. Niektorí veria tomu, že sú lepší než v skutočnosti, čo im určitým spôsobom pomáha napĺňať ambície a rýchle sa rozhodovať. Priveľká sebadôvera môže viesť k pozdvihnutiu v sociálnom postavení, a prehnane sebaistá populácia je preukázateľne viac evolučne stabilná. Iní tvrdia, že prílišná dôvera vedie k arogancii, sebaklamu, a slepému rozhodovaniu.

Vo svete financií môže sebadôvera obchodníkov viesť k vytváraniu zbytočných zásob aj k rizikovým výberom. Malcolm Gladwell opísal prílišnú sebadôveru ako jeden z psychologických nedostatkov Wall Street, ktoré viedli k jeho pádu. Ale ako to je v prípade osobných financií? Nie je tu určitá paralela v správaní sa jednotlivca pri rozhodovaní o svojich vlastných peniazoch, kde by straty znamenali odliv kapitálu z vlastného účtu, a správaním sa sebavedomého obchodníka s akciami?

Online startup LearnVest, ktorý si kladie za cieľ spopularizovať finančné plánovanie pre široké masy, sa pozrel bližšie na otázku, ako sebadôvera ovplyvňuje finančné správanie sa. Z minulosti už vieme, že prílišná dôvera môže ovplyvniť naše odhodlanie sporiť, LearnVest však tentoraz vyhodnotil prieskum, v ktorom sa k otázke vyjadrilo viac ako 100 000 používateľov.

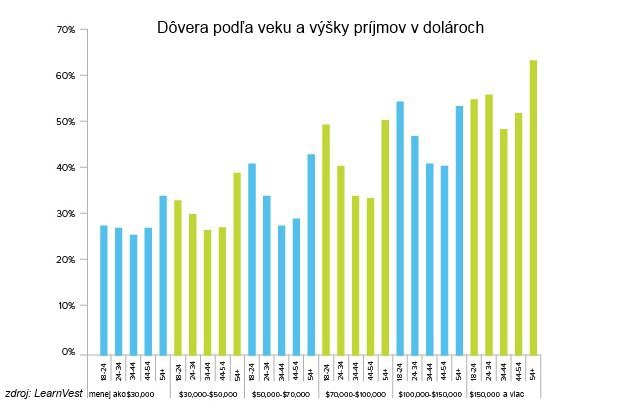

Správa zistila, že finančné dôvera sa vekom mení. Kým tí mladší, okolo 25 rokov, sa cítia sebaistí vo svojej finančnej budúcnosti a možnostiach zárobku, ľudia vo veku 30 až 40 už túto istotu strácajú. Sebavedomie klesá ak už majú akú takú skúsenosť s dlhmi, v prípade rodín s deťmi už pociťujú aj určitú zodpovednosť čo sa týka straty pracovného miesta. Po 55-ke sebadôvera ďalej klesá.

"Zozbierané údaje dokazujú, že mladí majú pocit, že majú lepší prehľad o svojich financiách, než je tomu v skutočnosti. Je to z dôvodu obrovského problému finančnej gramotnosti," povedal Alexa von Tobel, zakladateľ a generálny riaditeľ spoločnosti LearnVest. "Mladí si myslia, že každodenné žonglovanie s rozpočtom je to, čomu hovoríme finančné plánovanie. Na základe vlastných inštinktov majú pocit, že spôsob, ako vyriešiť finančné problémy, je zarobiť viac."

Ale ako rastú zárobky, rastie aj finančná zodpovednosť, vrátane snahy niečo usporiť. Aj pri vysokých úrovniach príjmov LearnVest zistil, že tridsiatnici a štyridsiatnici menej dôverujú svojej finančnej budúcnosti. Graf ukazuje, že v každej úrovni príjmov nájdeme prepady dôvery.

Problematika stagnujúcich príjmov a takmer žiadnych úspor generácie Y je dobre známa. Nedávna správa amerického Fedu ukazuje, že zatiaľ čo ich čisté príjmy sú nižšie, nie sú na tom finančne oveľa horšie finančne než ich predchodcovia. Avšak iná správa hovorí o tom, že percento pracovníkov, ktorí boli presvedčení o tom, že si dokážu odkladať na dôchodok dosiahla rekordne nízke úrovne v rokoch 2009 a 2013.

Šéf LearnVest vidí problém v narastúcej dĺžke života, v kombinácii so zvýšenou možnosťou požičať si násobky svojich príjmov a minúť ich. To podľa neho zaťažuje túto generáciu viac než tie predošlé. Inými slovami, aj keď generácia Y, čo sú väčšinou deti rodičov narodených v povojnových rokoch, nemá menšie úspory ako predchádzajúce generácie, neznamenajú tieto úspory pre nich žiadnu istotu. "To, že tu máme nízke úspory u dvadsiatnikov nie je vôbec jedinečné pre túto generáciu. Ide o dlhodobý trend, ktorý len naznačuje, že lepšia finančná gramotnosť by mohla pomôcť mladej generácii zachrániť sa, veď čas aj úročenie sú na ich strane," hovorí von Tobel.

Dnes sa viac než polovica Američanov bojí, že nebudú mať dostatok úspor v prípade odchodu do dôchodku. Zarábať viac, je len častočné riešenie problému. Odborníci odporúčajú začať so šetrením, aj keď len minimálnym, už vo veku 25 rokov. Pri pohľade na európsku nezamestnanosť mladých sú ale takéto odporúčania na smiech.