oPeniazoch.sk, SITA,PAS FotoTASR;SITA

Desať dní zostáva na splnenie si povinnosti voči mestu. Jednou je daňové priznanie, ak v minulom roku došlo k zmenám vo vašom vlastníctve nehnuteľnosti. Druhou je daň za motorové vozidlo, ak ste ho využívali na podnikanie.

Daň z nehnuteľností

Zahŕňa daň z pozemkov, zo stavieb a bytov a z nebytových priestorov v bytovom dome. Ide o miestnu daň, ktorú ukladá mesto alebo obec. Na vyrubenie dane z nehnuteľností je rozhodujúci stav k 1. januáru zdaňovacieho obdobia. Povinnosť podať daňové priznania k dani z nehnuteľností je najneskôr do 31. 1. 2014. Táto povinnosť sa týka sa len tých fyzických a právnických osôb, ktorým pribudla, ubudla nehnuteľnosť, alebo nastala zmena oproti vlaňajšiemu roku, ktorá ovplyvní výšku dane. V ďalších zdaňovacích obdobiach sa daňové priznanie nepodáva, od správcu dane príde rozhodnutie o vyrubenej dani.

Čiastkové priznanie

Ak sa za posledný rok stali vlastníkom ďalšej nehnuteľnosti, alebo došlo k zmene druhu alebo výmery pozemku, účelu využitia stavby, bytu alebo nebytového priestoru alebo vám zaniklo vlastníctvo, správa, nájom alebo užívanie nehnuteľností, ste povinní podať čiastkové priznanie k dani z nehnuteľností. V tlačive len vyznačíte druh priznania: "čiastkové priznanie."

Dodatočné daňové priznanie

V prípade, že zistíte, že ste v priznaní urobili chybu, niektorý údaj nesedí, musíte podať dodatočné priznanie k dani a to najneskôr do 4 rokov od konca roka, v ktorom vznikla povinnosť podať priznanie k dani z nehnuteľností.

Spoluvlastníctvo

Pozemok, stavba, byt alebo nebytový priestor môže byť v spoluvlastníctve viacerých daňovníkov. V takom prípade každý spoluvlastník zaplatí daň podľa výšky svojho spoluvlastníckeho podielu a daňové priznanie, čiastkové priznanie, opravné priznanie alebo dodatočné priznanie k dani z nehnuteľností podá každý spoluvlastník do výšky svojho spoluvlastníckeho podielu. Spoluvlastníkov môže zastupovať jeden z nich, ak sa tak všetci dohodnú a daňové priznanie podá tento zástupca, pričom túto skutočnosť vyznačí v príslušnom daňovom priznaní.

Manželia

Ak je pozemok, stavba, byt alebo nebytový priestor v bezpodielovom spoluvlastníctve manželov, daňovníkmi dane z pozemkov sú obaja manželia, ktorí ručia za daň spoločne a nerozdielne, a daňové priznanie podáva jeden z manželov.

Dražba

Ak v priebehu zdaňovacieho obdobia nadobudnete nehnuteľnosť vydražením, ste povinní podať priznanie k dani z nehnuteľností do 30 dní od vzniku daňovej povinnosti. V prípade nadobudnutia nehnuteľnosti vydražením v priebehu roka daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Pri zániku vlastníckych práv vydražením daňová povinnosť zaniká posledným dňom mesiaca, v ktorom zanikli vlastnícke práva k vydraženej nehnuteľnosti.

Formulár

V daňovom priznaní výšku dane majiteľ nehnuteľnosti nevypočítava, v tlačive sa vyplnia všetky potrebné údaje, ktoré sú dôležité na výpočet dane z nehnuteľností, napr.:

údaje o sebe (rodné číslo, IČO, meno, priezvisko, adresa, telefonický kontakt, …)

údaje o pozemku, stavbe, byte, resp. nebytovom priestore, napr.:

– katastrálne územie,

– číslo parcely,

– výmera pozemku/zastavanej plochy stavby/podlahovej plochy bytu,

– druh pozemku/stavby

– právny vzťah (vlastník, nájomník, správca, užívateľ)

– spoluvlastníctvo (podielové, bezpodielové),

– počet spoluvlastníkov,

– dátum vzniku daňovej povinnosti,

– dátum zániku daňovej povinnosti.

Stiahnite si tlačivo pre fyzické osoby, alebo právnícké osoby a poučenie k tlačivám.

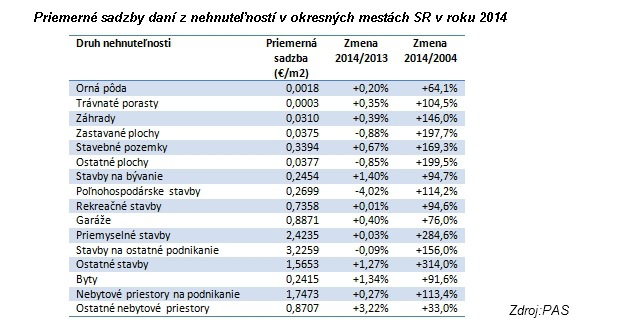

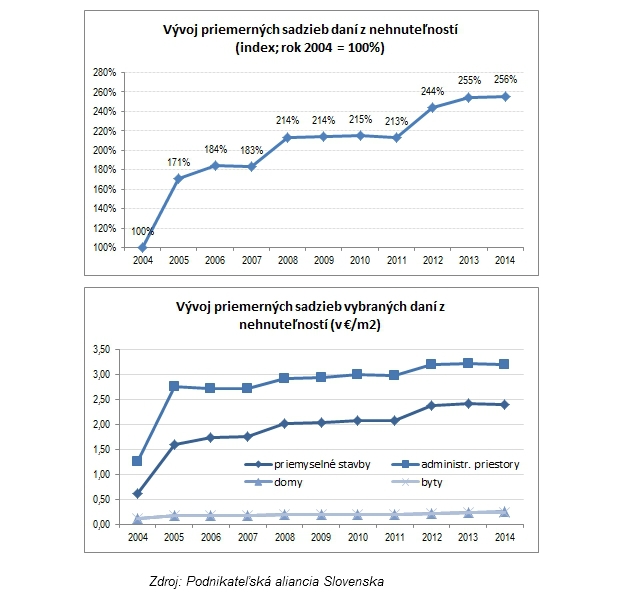

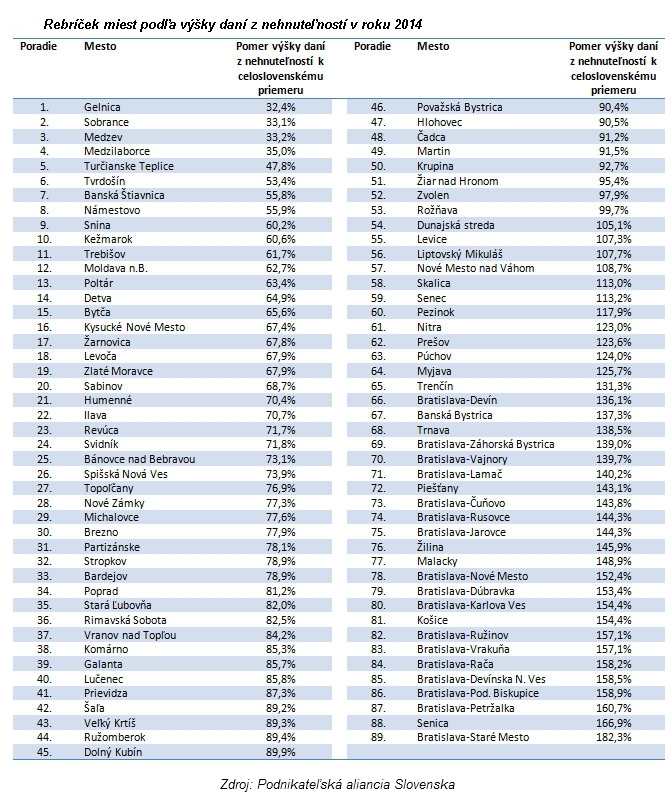

Podľa údajov Podnikateľskej aliancie Slovenska vzrástli priemerné sadzby daní z nehnuteľností najprudšie medzi rokmi 2004 a 2005, kedy mohli samosprávy prvýkrát slobodne rozhodnúť o ich výške. V ďalších rokoch sa rast výrazne spomalil. V rokoch 2008 až 2011 priemerná výška daní z nehnuteľností kolísala okolo dvojnásobku sadzieb z roku 2004. V tomto roku dosiahla úroveň 2,56 násobku sadzieb z roku 2004.

„Blížiace sa voľby predstaviteľov samospráv boli zrejme hlavnou brzdou zvyšovania daní z nehnuteľností na rok 2014,“ hovorí Róbert Kičina, výkonný riaditeľ PAS a dodáva: „Po zhruba 20 percentnom raste daní z nehnuteľností v uplynulých dvoch rokoch sme zaznamenali výrazné spomalenie rastového trendu. V snahe nepohnevať si voliča väčšina samospráv odmietla prispieť ku konsolidácií verejných financií zvýšením lokálneho daňového zaťaženia svojich obyvateľov a podnikateľov a pravdepodobne sa priklonili k obmedzovaniu svojich výdavkov.“

Pokuty

Ak zmeškáte termín na podanie daňového priznania a podáte ho po 31. januári, môže vám mesto, alebo obec vyrubiť pokutu najviac do výšky dane, ktorú máte zaplatiť. Nesmie to byť ale menej ako 5 eur a najviac 3000 eur. Ak nezaplatíte daň v termíne, alebo v určenej výške, môže vám samospráva vyrubiť sankčný úrok, ktorý sa pohybuje vo výške štvornásobku úrokovej miery ECB platnej v deň vzniku nedoplatku, avšak minimálne 15 % p. a. z dlžnej sumy za každý deň omeškania.

Daň z motorového vozidla

Túto daň, nazývanú aj ako cestná, platia len tí, čo používajú auto na podnikanie. V daňovom priznaní za rok 2013 je oproti roku 2012 viacero noviniek. Daň sa platí len za auto, ktoré je evidované v SR, bez ohľadu na to, či sa používa na podnikanie v zahraničí alebo na Slovensku. „Vozidlá, ktoré majú pridelené zahraničné evidenčné čísla v zdaňovacom období roku 2013, nepodliehajú dani z motorových vozidiel, a to i napriek tomu, že sa budú používať na podnikanie na území SR,“ konštatujú daniari.

Finančné riaditeľstvo zároveň pripomína, že pri vyplácaní cestovných náhrad zamestnancovi za používanie vozidla na pracovné cesty je daňovníkom zamestnávateľ bez ohľadu na to, či zamestnanec je držiteľom auta alebo nie je. Oslobodenie a zníženie dane je pritom rozšírené o vozidlá s limitom úrovne EEV a EURO 6.

Od 1. januára 2013 je pre vznik, ako aj pre zánik daňovej povinnosti rozhodujúci deň, ktorým sa vozidlo začalo alebo prestalo používať na podnikanie. Daňovému úradu sa do 30 dní oznamuje už len zánik daňovej povinnosti, teda deň, kedy ste auto prestali používať na podnikanie.

Daňové priznanie je možné podať v papierovej a elektronickej forme. Vytlačené formuláre sú už k dispozícii na všetkých daňových úradoch, pobočkách a kontaktných miestach. Ak ste platcom dane z pridanej hodnoty, zostáva vám jediný možný spôsob, elektronická forma. Od 1. januára 2014 totiž musíte komunikovať s finančnou správou komunikovať výhradne elektronicky.

Výšku sadzby určujú samosprávy prostredníctvom všeobecne záväzného nariadenia. Miestna príslušnosť daňového úradu je podľa miesta evidencie motorového vozidla k 31. decembru 2012.

U osobných áut sa sumy líšia podľa zdvihového objemu motora, u nákladných áut a autobusov sa daň odvíja od celkovej hmotnosti a počtu náprav.

Banská Bystrica

Bratislava

Košice

Nitra

Prešov

Trenčín

Trnava

Žilina

Pokuty

Ak daňové priznanie nepodáte do 31. januára, hrozí vám pokuta od 30 do 16 000 eur, ak neoznámite zánik daňovej povinnosti, je to v rozpätí od 30 do 3 000 eur, ak nepodáte daňové priznanie ani na výzvu daňového úradu, potom sa pokuta hýbe od 30 do 16 000 eur. Ak nestihnete zaplatí daň v ustanovenej lehote, alebo ste ju zaplatili v inej výške, daňový úrad vyrubí úrok z omeškania.