oPeniazoch.sk, Saxo Bank

Vstup do roku 2014 sa komoditám príliš nevydaril. Komoditný index DJ - UBS totiž klesá už dva týždne za sebou. Najhoršie sú na tom komodity závislé na hospodárskom raste, ku ktorým patrí napríklad energetika a priemyselné kovy. Ak by ekonomika predsa len začala rásť, narastajúce množstvo zásob sa určite bude hodiť.

Je však celkom možné, že sa silné výsledky z januárových mesiacov predchádzajúcich troch rokov tento rok nezopakujú. Zároveň ale môže byť ťažké predvídať, ako sa v prvých týždňoch roka premietnu do cien komodít kroky investorov, ktorí nie sú ďaleko od opätovného vstupu na trh.

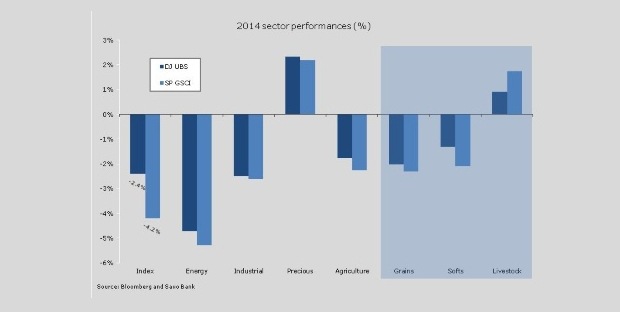

Záporné hodnoty sa pritom držia všetkých sektorov s výnimkou živého dobytka a vzácnych kovov. Na poslednej výkonnostnej priečke sa umiestnil energetický sektor, ktorého ťahali ku dnu straty ropy WTI, benzínu a zemného plynu. Tesne za energetickým sektorom sa potom ocitli priemyselné kovy. Dôvodom boli obavy o silu rastu ekonomiky a finančnú stabilitu v Číne. Slabé výsledky hlásili aj obilniny – to ešte pred piatkovou správou o stave úrody v Spojených štátoch, ktorá mala zvýšiť odhady pre tamojšiu uplynulú letnú úrodu kukurice a sójových bôbov. Zásoby kukurice by sa tak mohli dostať na najvyššie hodnoty od roku 1994 a tiež rok 2014 sa čaká veľmi bohatý.

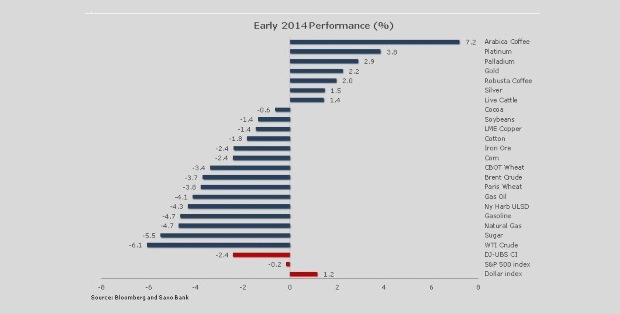

Všetky štyri vzácne kovy sa počínajúc prvým januárom trochu prekvapivo, najmä v prípade zlata a striebra, nachádzajú v čele výkonnostnej tabuľky. Podporu pritom získali aj zo správy o stave amerického trhu práce, ktorá priniesla horšie údaje, než sa čakalo. Ďalej sa veľmi darilo obom variantom kávy – arabice aj robuste – a tiež živému dobytku. Zima v Spojených štátoch je totiž najmrazivejšia za posledných 20 rokov, čo by mohlo viesť až k nižšej produkcii hovädzieho mäsa. Očakáva sa, že dobytok nebude v chladnom počasí toľko priberať na váhe.

Na obzore sa však nerysujú žiadne dobré správy pre cukor, ktorého cena klesla až na 40mesačné minimum. Svetové zásoby cukru by pritom mali už štvrtý rok v rade prekonať dopyt po tejto komodite. Posledný pád až na nové minimum bol spôsobený správami z Indie. Aby totiž tento štát – druhý najväčší producent cukru – uľavil domácemu nadbytku, bude možno chcieť počas roka 2014 vyviezť až štyri milióny ton do zahraničia.

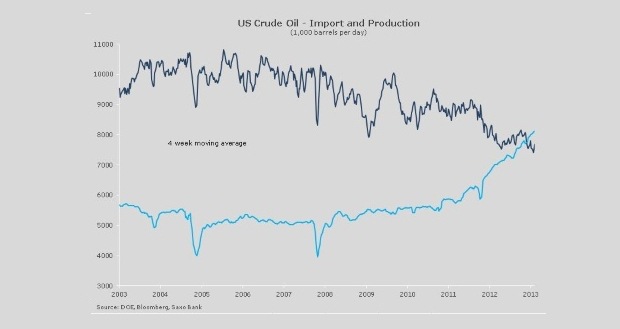

Cena ropy WTI spadla až na osemmesačné minumum, a to po takmer desaťpercentnom páde počnúc 27. decembrom, za ktorým stála kombinácia prebytku zásob a prehnane býčích očakávaní u americkej produkcie. Ropa Brent mala o poznanie viac podpory, takže cenový rozdiel medzi ňou a ropou WTI nakoniec narástol až na 14 dolárov za barel. Trh ale stále nie je úplne presvedčený o tom, že nedávny nárast ropy produkovanej z Líbye potrvá i naďalej. Východná časť krajiny sa stále nedočkala riešenia vo veci sporu medzi vládou a vodcami miestnych samospráv. A keďže decembrová správa o stave amerického trhu práce bola horšia, než sa čakalo, nahráva to špekuláciám oddialení konca kvantitatívneho uvoľňovania. Rope to však hrá do kariet, rovnako ako 13percenntný nárast v prípade dovozu čierneho zlata do Číny. Súčasne je ale treba myslieť na to, že aj keď sa po pomalom novembri čínsky dopyt opäť dvíha, importy do Číny rástli v roku 2013 najpomalším tempom za takmer posledné desaťročie. Rast dopytu po rope z krajín, ako je Čína, je teraz naozaj potrebný – aby sa tak zabránilo tomu, že sa svetový trh s ropou stane príliš likvidný a tiež špekuláciám o roku hojnosti, ktorý povedie k ešte nižším cenám ropy ako v predchádzajúcich troch rokoch.

Vyššie dodávky ropy z nekonvenčných ťažobných metód v Spojených štátoch opäť rozvírili debatu, či by mala vláda zmierniť vývozné obmedzenia na americkú produkciu. Americké ropné spoločnosti totiž nesmú exportovať túto komoditu už od roku 1975. Vtedy za strachom o ropné zásoby stálo embargo na arabskú ropu a všetko vygradovalo do vysokého stupňa protekcionizmu. Lenže po takmer 40 rokoch sa už americká ropná produkcia pohybuje na najvyšších hodnotách za 25 rokov a vzhľadom k súčasným cenám by ešte pár rokov mohla rásť. To však robí vrásky výrobcom, ktorí sa boja, že by nadbytok zásob mohol vyústiť až v neekonomickosť nových techník ťažby. Cena ropy WTI by sa tak nakoniec mohla od svetového trhu, ktorému udáva tempo ropa typu Brent, ešte viac vzdialiť. Spokojnosťou pritom za súčasnej situácie hýria ropné rafinérie – tie nakúpia lacnejšiu americkú ropu a svoje produkty – benzín a naftu – potom predávajú za ceny obvyklé vo svete.

Aj čiastočné uvoľnenie amerických reštrikcií by potom mohlo viesť k tomu, že by sa cenový rozdiel medzi ropou WTI a Brent scvrkol späť k piatim dolárom. Navyše vyššie zásoby na svetovom trhu by mohli viesť k ešte lepšej obranyschopnosti voči geopolitickému napätiu a mohli by zabezpečiť cenovú stabilitu. Spotrebitelia orientujúci sa podľa Brent by v konečnom dôsledku mohli zaznamenať aj nižšie ceny.

Ropa WTI by sa mohla dočkať miernych nákupov – konkrétne po skoro desaťpercentnom páde z minulých týždňov. Až bude cena WTI stúpať k 95 dolárom za barel, mohli by špekulanti oživiť svoje čisté dlhé pozície. Následne by však mohlo dôjsť k ďalším predajom a cena tohto typu ropy môže spadnúť až na 91, 25 dolára za barel.

Zlato si dokázalo udržať zisky z prvého týždňa obchodovania, a to aj napriek zlým výsledkom na trhu futures z minulého pondelka. Vtedy cena zlata klesla v priebehu pár sekúnd o viac ako 30 dolárov – v dôsledku veľkého množstva príkazov na predaj. Pokles z 1 245 na 1 212, 60 dolárov za uncu u februárového kontraktu futures však rýchlo prilákal nových kupcov a cena opäť rýchlo letela hore. Vo zvyšku týždňa sa potom zlato obchodovalo relatívne v pokoji a držalo si úroveň 1 230 dolárov za uncu.

Fyzický dopyt po zlatých minciach a tehlách zostala aj na začiatku nového roka silný. Nižšia cena totiž stále lákala investorov, ktorí hľadajú alternatívu k akciám a dlhopisom alebo k hotovosti ukrývanej pod posteľou. Investiční manažéri ale aj naďalej zostávajú zdržanliví, tým pádom je aj množstvo ETP nižšie. Zlato potom čiastočne ťažilo z nedávnej stabilizácie na dlhopisových trhoch. Súčasné úrovne výnosov sa pritom zdajú byť natoľko vysoké, že dokážu odolať aj obmedzovaniu nákupu aktív vykonávaného Fedom, s tým súvisiacou infláciou a oficiálnym úrokovým sadzbám zakotveným na minime.

Ak by zlato dokázalo prelomiť hranicu 1 250 dolárov za uncu a rast potom potvrdiť aj prekonaním 1 268 dolárov za uncu, môžeme hovoriť o lepšom sentimente. To by mohlo donútiť držiteľov krátkych pozícií k prehodnoteniu ich zámerov. Kým však k takému rozletu zlata dôjde, bude sa musieť uspokojiť s pevných rozmedzím a rizikom, že bude skôr klesať.

Autor: Ole Hansen, hlavný komoditný stratég Saxo Bank