oPeniazoch.sk, MacroMAnia Foto: andolfatto.blogspot

Vieme, že v dlhom období je návratnosť zlata vyššia, než je tomu u peňazí. To ale znamená len to, že v dlhom období uchováva zlato hodnotu lepšie ako hotovosť. Ako si ale zlato stojí v kratšom období a najmä v posledných rokoch?

Ak niečo slúži ako monetárny nástroj, malo by si to uchovávať nemennú hodnotu počas kratších časových období. Inak povedané, takýto nástroj by mal mať stabilnú mieru návratnosti. Ak dnes zarobím nejaké peniaze, nechcem, aby mi ich hodnota zajtra klesla o 50 %. Ak dnes miniem dolár, nechcem, aby jeho hodnota zajtra vzrástla o 50 %. Aj keby sa tieto pohyby časom vyrovnali, bolo by to veľmi otravné a nepohodlné. Radšej by som žil vo svete, kde peniaze budú hodnotu uchovávať.

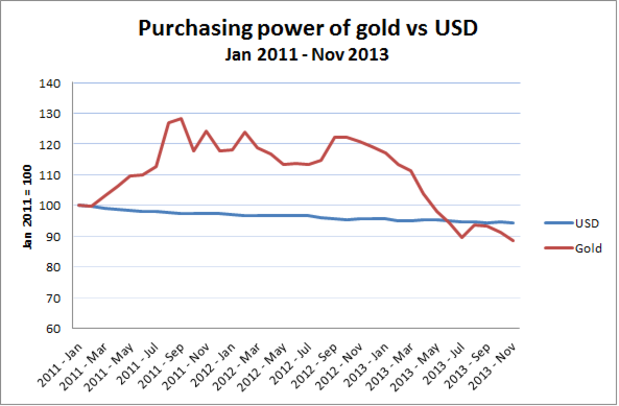

Kúpnu silu peňazí môžeme merať tým, ako sa mení cenová hladina. Môžeme ale merať aj kúpnu silu zlata – ak jeho cena rastie rovnako rýchlo ako cenová hladina, kúpna sila zlata zostáva rovnaká. Keď cena zlata rastie rýchlejšie, rastie aj jeho kúpna sila a naopak. Keby ste dostávali mzdu v zlate, nakúpili by ste si toho na konci minulého roka o 25 % menej. Dolárová mzda by prešla oveľa menšou stratou hodnoty. Ale je jasné, že posledný rok nebol pre zlato práve najlepší. Ako vyzerá situácia za posledné dva roky? V roku 2012 sa kúpna sila zlata držala kúpnej sily dolára, jej volatilita bola ale vyššia. A potom prišiel zlý rok 2013. Trojročný vývoj potom ukazuje nasledujúci graf :

Zlato sa teda hotovosti nemôže vyrovnať ani pri spätnom trojročnom pohľade. Čo sa týka schopnosti uchovať hodnotu, je to smutné vysvedčenie. Neznamená to však, že by ľudia nemali investovať do zlata. Poučenie je také, že ceny komodít sú aj počas krátkeho obdobia veľmi volatilné a preto sú nevhodným platobným nástrojom. Sú tu lepšie alternatívy a v Spojených štátoch ich reprezentuje Fed, uzatvára na svojom blogu ekonóm David Andolfatto z Federal Reserve Bank of St. Louis.

Upozorňuje tiež na novú štúdiu "The Gold Dilemma" autorov Claudea Erba a Campbella Harveyho. Tá dospela k nasledujúcemu záveru. " Zlato ľudí vzrušuje po tisíce rokov, jeho úloha v diverzifikovanom portfóliu ale ešte nie je tak úplne objasnená. Podľa našich výpočtov zlato môže fungovať ako nástroj na zabezpečenie, ale iba v prípade, ak je investičný horizont dlhý niekoľko storočí. Pre praktickejšie investičné horizonty zlato ako spoľahlivé zaistenie proti inflácii nefunguje. V súčasnej dobe je potom jeho reálna cena relatívne k historickým štandardom vysoko. V minulosti dochádzalo v takých situáciách k poklesu návratnosti generované týmto aktívom pod dlhodobý priemer. Ak však dôjde k tomu, že rozvíjajúce sa ekonomiky budú naďalej zvyšovať domáce zásoby zlata relatívne k HDP alebo na hlavu, cena zlata môže aj naďalej rásť. Investori sa teda musia rozhodnúť, či sa budú riadiť podľa histórie, alebo či došlo k štrukturálnemu posunu a tentoraz je to inak."