oPeniazoch.sk

Marián Labaj, expert analytik verejných financií NBS

Obnovenie dobiehania krajín EÚ si vyžaduje prechod na nový ekonomický model založený na inováciách. Prostriedky EÚ tu zohrávajú zásadnú úlohu. Musíme efektívnejšie čerpať najmä v rámci Politiky súdržnosti EÚ (PS) a Plánu obnovy, a dať tak našej ekonomike významný rozvojový impulz. Tieto prostriedky by však nemali nahrádzať verejné investície z národných zdrojov, ale mali by prispieť k dodatočným investíciám zameraným na zníženie zaostávania krajiny v najproblematickejších oblastiach.

- Pri eurofondoch Slovensko márni príležitosť za príležitosťou. Ochudobňuje sa o ponúkané finančné zdroje určené na modernizáciu ekonomiky, podporu sociálnej inklúzie či rozvoj regiónov.

- Neschopnosť využiť solidaritu ponúkanú zo strany členských štátov EÚ negatívne vplýva na tempo dobiehania Slovenska voči bohatším krajinám. To sa aktuálne takmer zastavilo.

- Kým po vstupe Slovenska do EÚ pôsobili stimulujúco, vietor sa neskôr otočil. Postupne začali vytláčať domáce verejné investície a oslabili celkový pozitívny efekt.

- Dnes potrebujeme opatrenia zamerané na zníženie počtu priorít, formovanie investičných združení, zvýšenie povinného spolufinancovania a aktívnejšie využívanie finančných nástrojov.

Obnovenie dobiehania krajín EÚ si vyžaduje prechod na nový ekonomický model založený na inováciách. Prostriedky EÚ tu zohrávajú zásadnú úlohu. Musíme efektívnejšie čerpať najmä v rámci Politiky súdržnosti EÚ (PS) a Plánu obnovy, a dať tak našej ekonomike významný rozvojový impulz. Tieto prostriedky by však nemali nahrádzať verejné investície z národných zdrojov, ale mali by prispieť k dodatočným investíciám zameraným na zníženie zaostávania krajiny v najproblematickejších oblastiach.

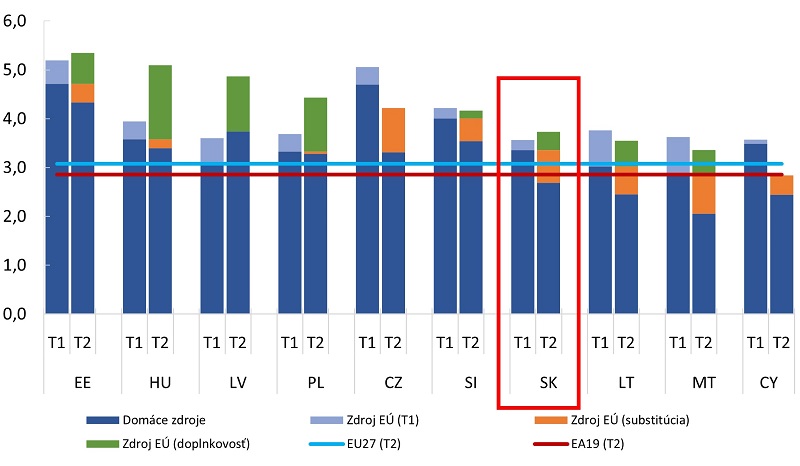

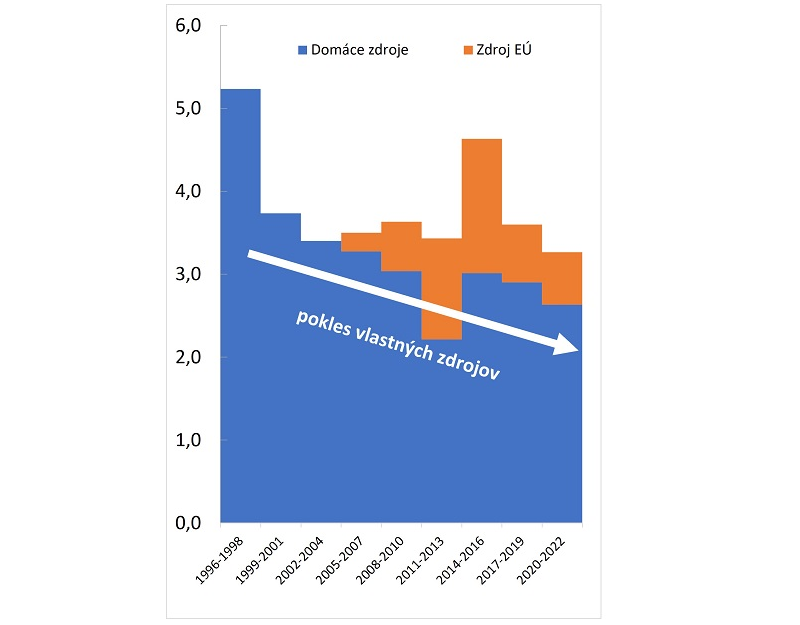

Dlhodobý vývoj pozorovaný v našich verejných investíciách naznačuje trend vytesňovania domácich zdrojov eurofondmi, čo oslabuje ich očakávaný prínos. Podľa slovenskej skúsenosti sa úroveň verejných investícií dlhodobo výrazne nezmenila. V období rokov 1999 – 2010 sme investovali priemerne 3,6 % HDP a v rokoch 2011 – 2022 o desatinu viac[1]. Zmenila sa však štruktúra zdrojov (Graf 1 a 2). Verejný sektor začal postupne nahrádzať vlastné zdroje eurofondmi. Realizácia najmä PS poslúžila na prefinancovanie investícií, ktoré by sme inak kryli z úspor alebo úverov. Toto ale nie je spoločná črta všetkých krajín, ktoré s nami vstúpili do únie (EU10).

Graf 1: Verejné investície a zdroj financovania v období T1 (1999 – 2010) a T2 (2011 – 2022) v EU10 (% HDP)

Graf 2: Zdroje financovania verejných investícií na Slovensku (priemerné hodnoty v % HDP)

V Estónsku, Maďarsku, Lotyšsku a Poľsku sa prejavuje výrazná pozitívna doplnkovosť eurofondov. Dodatočné zdroje im zvyšujú celkové verejné investície a stimulujú ekonomický rast. To výrazne prispieva k tempu ich konvergencie. Česko a Slovinsko dosahujú nadpriemerné investície, avšak v porovnaní s referenčným obdobím (T1) väčšinu fondov využili na „refinancovanie“ časti vlastných zdrojov.

Slovensko je na tom citeľne horšie. Z vlastných zdrojov sme za uplynulých desať rokov investovali podpriemerne. Podobne ako v Litve, na Malte a Cypre sa tu prejavuje výrazný substitučný efekt a výška investícií je porovnateľná s predchádzajúcim obdobím, v ktorom bol vplyv eurofondov zanedbateľný.

Len malá časť investícií pôsobí ako dodatočný stimul pre ekonomike. Dostupné objemy finančných prostriedkov sa aj napriek značnému priestoru na ich alokáciu formou investícií nevyužívajú naplno, čo spomaľuje proces znižovania regionálnych rozdielov v krajine.

Rast vs. rozpočet

Pri substitučnom vplyve sa obmedzuje stimulácia ekonomiky, ktorá sa od eurofondov očakáva. Príspevok verejných investícií k bezprostrednému hospodárskemu rastu zvyčajne nebýva výrazný[2]. Z dlhodobého hľadiska by však služby zabezpečované kvalitnou verejnou infraštruktúrou mali podporovať produktivitu a rast. Modernizácia univerzity s cieľom zlepšiť vzdelávanie nemusí mať veľkú váhu v investíciách. Dlhodobý efekt na kvalifikovanejšiu pracovnú silu je však nespochybniteľný. V prípade, že sa tieto zdroje neinvestujú v dostatočnom objeme[3], ťažko očakávať zrýchlenie dobiehania.

Eurofondový vplyv má aj rozpočtové súvislosti. Verejné investície z vlastných zdrojov sú podpriemerné. Z toho by malo vyplývať, že úspory (vytvorené vďaka tomu, že sme si vypomohli prostriedkami EÚ) by sa mali prejaviť na nižšom rozpočtovom deficite.

Prečítajte si tiež

Najväčšia slovenská firma preruší výrobu, prejde stovkami technických úprav

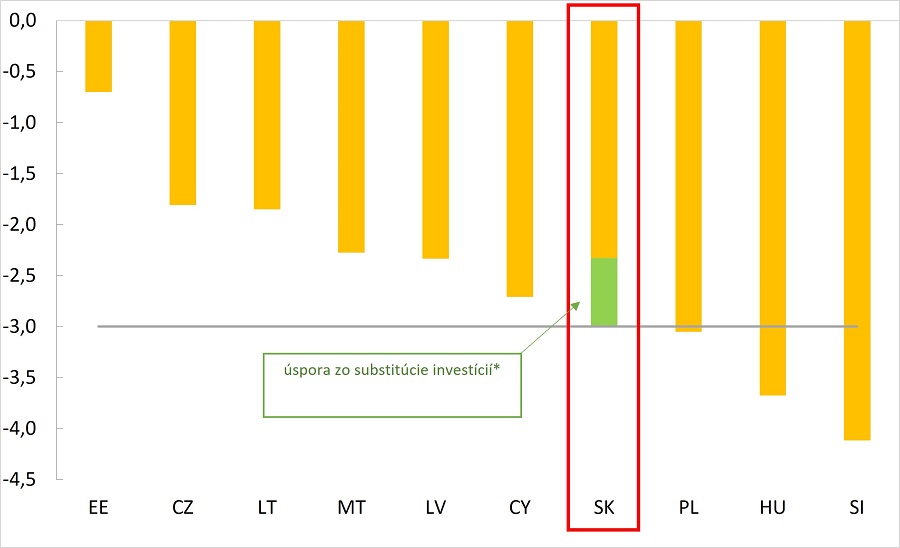

V rokoch 2011 – 2022 sme dosiahli priemerný deficit 3 % HDP. Estónsko, Lotyšsko, Česko a Poľsko má však v porovnaní s nami vyššie investície z vlastných zdrojov a zároveň lepší, resp. v prípade Poľska, porovnateľný deficit (Graf 3).

Prepojenie substitučného efektu a rozpočtového deficitu by si určite zaslúžilo detailnejšiu analýzu. Uvedené však naznačuje, že očakávanú úsporu sme nepretavili do nižších deficitov, ale naopak, uprednostnili sme jej spotrebu. Pri nemennosti ostatných predpokladov, ak by sme zdroje usporené substitúciou ušetrili, náš priemerný deficit by nemusel byť 3 % HDP, ale nižší (viď Graf 3).

Graf 3: Bilancia verejného rozpočtu, priemer rokov 2011 až 2022 (% HDP)

Vývoj naznačuje, že Slovensko má sklon využívať eurofondy skôr ako náhradu za vlastné zdroje než ako dodatočný impulz. Čiastočne sa to zrejme prejavuje aj v našom stagnovaní, a to aj v porovnaní s krajinami, s ktorými sme vstúpili do únie[4]. Ak k tomu priradíme potrebu ozdravného plánu pre verejné financie, znižovanie investícií môže ďalej pokračovať. Potenciálna rozpočtová konsolidácia cez znižovanie vlastných investícií nás tak môže ešte viac pribrzdiť[5].

Paradoxne, čiastočným riešením môže byť zvýšenie ceny eurofondov zavedením vyššej miery spolufinancovania[6] a zameranie sa na menší počet priorít, ale s veľkým absorpčným potenciálom. Na jednej strane to obmedzí dopyt malých podružných projektov, na druhej strane by zmena mala motivovať združovanie investorov (napríklad obce) pre spájanie kapacít a kapitálu v prospech spoločných investičných zámerov. Otázkou zostáva aj to, či by sa podpora mala naďalej poskytovať najmä formou grantu alebo by sa malo uprednostniť poskytovanie návratnej pomoci cez zvýhodnené úvery alebo iné finančné nástroje[7].

V súčasnosti sa spúšťa čerpanie z nového rozpočtového rámca EÚ. Ak sa chceme rozbehnúť, zachovať zmysel eurofondov a zároveň nepodkopávať zdravie verejných financií, bude nutné začať sa seriózne zaoberať aj problémom vytláčania domácich verejných investícií eurofondmi.

Blog bol pôvodne publikovaný na webe Národnej banky Slovenska.

[1] Obdobie je prispôsobené podmienkam Slovenska s cieľom eliminovať vplyv počiatočných rokov transformácie a expanzívnej fiškálnej politiky pred rokom 1999, ktorá prispievala k makroekonomickej nerovnováhe. Pre zjednodušenie bolo rozdelené na dve rovnaké časti (1999 – 2010 a 2011 – 2022), pričom indikácia substitučného vplyvu eurofondov sa opiera o druhé obdobie, kedy sa už predpokladajú intenzívnejšie fiškálne väzby s rozpočtom EÚ.

[2] Za uplynulých dvadsať rokov bol na Slovensku príspevok verejných investícií k rastu v priemere 0,1 p.b., resp. v EU10 0,2 p.b.

[3] Faktorom, ktorý sa tu nevysvetľuje a môže čiastočne vysvetliť prítomnosť substitučného efektu, môže byť aj limitujúca schopnosť manažovať viacero projektov. Napríklad obec sa pri nedostatku riadiacich kapacít nepustí súbežne do viacerých náročnejších investícií.

[4] „Po roku 2010 … slovenská ekonomika stratila dych a dobiehanie západu sa takmer zastavilo“. Zdroj: Národná banka Slovenska. (2022), Slovensko pred 30 rokmi a dnes – Analytický komentár č. 126. Str.4.

[5] Obľúbeným spôsobom ako konsolidovať verejné financie a znižovať rozpočtový deficit je obmedzovanie alebo odkladanie verejných investícií. Znižovanie investícií odďaľuje nevyhnutné zlepšenie odolnosti ekonomiky, prechod na nízkouhlíkové a nízkoenergetické hospodárstvo a znalostno-informačnú spoločnosť.

[6] Verejné eurofondové investície boli v rokoch 2020 – 2022 spolufinancované v priemernom pomere 85:15 (EU zdroje vs. domáce zdroje). Diverzifikovaná miera spolufinancovania by mala zohľadňovať aj to, ako sú tieto projekty spoločensky prioritné. Zmena by sa mala týkať výšky spoluúčasti konečného prijímateľa ako aj príspevku zo štátneho rozpočtu.

[7] Napríklad pre projekty, kde je predpokladaná určitá návratnosť, napr. environmentálne služby – spoplatnená kanalizačná sieť, odpadové hospodárstvo. Nástroje finančného inžinierstva, ako sú úvery alebo poskytovanie záruk sprostredkováva Slovak Investment Holding, skupina, kde sa naakumuloval významný objem eurofondov a štátnych zdrojov.