oPeniazoch.sk, AIER Foto:getty images;TASR/AP

Keď Christine Lagardeová, prezidentka Európskej centrálnej banky, opakovane pozvala európsku mládež na Twitteri, aby pomohla utvoriť budúcnosť eura, zaplavila ju vlna kritiky.

Väčšina odpovedí obsahovala hashtag #bitcoin, ktorý odhaľuje určitú nedôveru voči euru, ECB a Christine Lagardeovej. Programy ECB na nákup aktív skutočne zvýšili ceny aktív, čo mladým ľuďom sťažuje kúpu bývania, alebo vytváranie úspor. Cielené dlhodobejšie refinančné operácie (targeted longer-term refinancing operations – TLTRO) sú jedným z neštandardných nástrojov menovej politiky ECB, ktorý zombifikuje európske hospodárstvo a zhoršujú vyhliadky reálnych príjmov mladých Európanov.

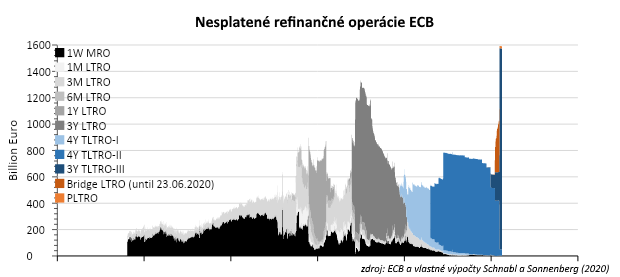

Vo štvrtom kole cielených dlhodobejších refinančných operácií III (TLTRO-III) banky eurozóny získali 24. júna 2020 dodatočné pôžičky vo výške 548 miliárd eur. Stav nesplatených dlhodobých pôžičiek, z ktorých väčšina má teraz splatnosť tri roky, vyskočil na približne 1600 miliárd eur.

ECB v súčasnosti stanovila strop na 50 % zo sumy nesplatených úverov komerčných bánk spoločnostiam a domácnostiam (okrem úverov na nehnuteľnosti). Väčšina nesplatených dlhodobých pôžičiek sa distribuuje medzi štyri krajiny (ku koncu júna): talianske a francúzske banky predstavovali 22 %, nemecké banky 18 % a španielske banky 16 %. Nezdá sa teda, že by ECB pri poskytovaní dlhodobých pôžičiek sledovala rozdelenie podľa kapitálového kľúča. Okrem toho je alokačná politika poháňaná dopytom jednotlivých bánk. S cieľom zabezpečiť, aby banky s vyšším rizikom mali prístup k dlhodobým refinančným operáciám, boli požiadavky na kolaterál uvoľnenejšie.

Úroková sadzba pre dlhodobé refinančné operácie vychádza z úrokovej sadzby jednodňovej operácie ECB, ktorá je v súčasnosti -0,5 %. V dôsledku koronakrízy ECB stanovila jednoročné obdobie špeciálnych úrokových sadzieb: ak komerčné banky neznížia čisté pôžičky poskytnuté v období od marca 2020 do marca 2021, úroková sadzba sa môže dokonca znížiť na -1 % počas tohto obdobia. Banky tak dostávajú obzvlášť veľké dotácie od ECB, ak pôžičky z ECB a postúpia firmám a domácnostiam.

V súčasnej kríze toto „financovanie pôžičiek“ podporuje firmy v eurozóne, pretože sú k dispozícii výhodnejšie pôžičky a je možné pokračovať v investičných projektoch s nízkou ziskovosťou. Výhodu majú aj banky, pretože sa predíde bankrotom a zníži sa objem nesplácaných úverov. Úrokové marže bánk sa môžu opäť zvýšiť vďaka negatívnym úrokovým sadzbám, pretože na súkromných kapitálových trhoch by náklady na refinancovanie boli pravdepodobne v pozitívnom pásme.

Je tu však aj jeden problém, ako negatívny dopad stimulačných účinkov. Keďže podmienky na pokračovanie poskytovania úverov sa zmierňujú, investičné projekty s nízkou alebo dokonca zápornou návratnosťou zostávajú. Pre Japonsko Sekine, Kobayashi a Saita (2003) tento jav nazvali „nevymáhateľnou pôžičkou“, firmy prežívajú iba preto, že banke hrozí riziko úverového zlyhania. Očakávaný výnos a zvýšenie produktivity týchto „zombifikovaných“ spoločností sa časom udržiavajú na nízkej úrovni alebo sa ďalej znižujú.

Banerjee a Hofmann (2018) z Banky pre medzinárodné platby poukázali na podiel zombie spoločností vo väčšine industrializovaných krajín, kde tento trend bol už aj pred krízou. Núdzové pôžičky kvôli koroanvírusu tento trend ešte urýchlia. Údaje Medzinárodného menového fondu ukazujú, že podiel nesplatených úverov bol pred krízou v juhoeurópskych bankách vyšší ako v severnej časti eurozóny.

Spolu s negatívnymi úrokovými sadzbami, ktoré musia komerčné banky platiť za vklady v ECB, to vedie k regionálnemu prerozdeľovaciemu účinku v rámci menovej únie. Banky v severnej eurozóne majú neprimerane vysoké množstvo vkladov v ECB, a teda platia neprimerane vysoké úroky z penále ECB. Naopak, banky v južnej eurozóne majú nadmerný úžitok zo záporných úrokových sadzieb z pôžičiek TLTRO. To znamená, že slabé banky na juhu sa môžu stať záťažou pre stále silnejšie banky na severe. Celkovo vzaté, proces alokácie kapitálu, ako je to obvyklé v trhovej ekonomike, je obrátený hore nohami.

V starom svete sa spoločnosti snažili o zisk investovaním do efektívnejších výrobných procesov alebo inovatívnych produktov. Pretože očakávali vyššie zisky, boli pripravené zaplatiť kladnú úrokovú sadzbu. Banky účtovali rizikovú prémiu, ktorá spoločnostiam poskytla trvalý stimul na udržanie nízkeho rizika zlyhania, pričom pri poklese očakávali aj nižšie zisky.

V novom svete je ECB pôvodcom pôžičiek. Keď sa požiadavky na kolaterál zmierňujú, ECB prevádza prémiu bankám, ktoré požičiavajú podnikom. Rovnako ako v dôsledku krízy eura, slabé banky môžu udržať slabé spoločnosti nad hladinou tým, že nebudú účtovať dostatočne vysoké rizikové prémie. Banky môžu mať dokonca motiváciu presvedčiť firmy, aby sa pustili do nových investičných projektov s nízkou očakávanou návratnosťou. Teoreticky je výhodný dokonca aj nový projekt s nominálnym výnosom nula (napr. hromadenie hotovosti), pretože banka a firma môžu zdieľať prémiu vyplatenú ECB.

Podpora rastu cez TLTRO bude preto z dlhodobého hľadiska pravdepodobne negatívne, hoci v krátkodobom horizonte sa zabráni bankrotom a bolestivej reštrukturalizácii. Z tohto dôvodu je pravdepodobné, že prírastky produktivity budú v priemere naďalej klesať alebo budú v priemere negatívne. Keďže reštrukturalizácia stratových štátnych podnikov bola tabu, aby sa predišlo nezamestnanosti, štátny bankový sektor im poskytoval nepodmienené pôžičky. Straty bánk pokryla centrálna banka prostredníctvom tlačiarenského stroja. Európska menová únia sa teraz uberá podobnou cestou. S vlnou TLTRO rastie počet spoločností na ktoré platia stále mäkšie rozpočtové obmedzenia. Zombifikácia, ktorá sa už začala na juhu menovej únie, sa pravdepodobne rozšíri na ďalšie a ďalšie spoločnosti na severe. Rovnako ako vo všetkých plánovaných ekonomikách sa nedá vyhnúť negatívnym prepadom produktivity a bolestivým stratám prosperity. Pretože zvýšenie produktivity je základom zvyšovania reálnych miezd, nezdravé dlhodobé úverové podmienky ECB sa pre mladých ľudí v Európe stávajú stále väčšou záťažou. Ich mzdy majú tendenciu klesať v porovnaní s predchádzajúcimi generáciami. Ak by ECB chcela byť opatrovníkom mládeže, mala by preto zásadne zrevidovať svoju úverovú politiku.

Autorom je Gunther Schnabl, profesor hospodárskej politiky a medzinárodnej ekonómie na Lipskej univerzite.