oPeniazoch.sk, Natixis Foto: thinkstock;SITA/AP

Hlavný ekonóm investičnej banky Natixis Patrick Artus našiel dôvod, prečo by mal pokračovať doterajší trend nákupu európskych akcií zahraničnými subjektmi.

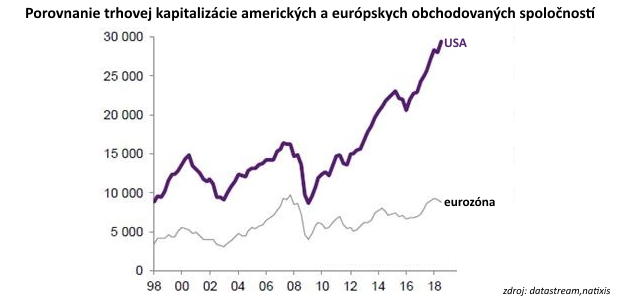

Artus porovnáva trhovú kapitalizáciu amerických a európskych obchodovaných spoločností. Kapitalizácia firiem z USA je výrazne vyššia ako v prípade ich európskych náprotivkov.

V oblasti technológií to platí ešte mnohonásobne viac.

Pre americké firmy je tak z tohto pohľadu jednoduché nakupovať aktíva v Európe, čo je podľa analytika jeden z hlavných dôvodov, prečo by mal pokračovať doterajší trend nákupu európskych akcií zahraničnými subjektmi.

Sila čínskych subjektov vo vzťahu k nákupom európskych spoločností naopak spočíva vo vysokej miere domácich úspor. V súčasnosti čínska vláda obmedzuje objem toku kapitálu mieriaceho z krajiny do zahraničia a úspory sú tak investované na domácej pôde, mnohokrát do projektov s nízkou návratnosťou. Artus však tvrdí, že tieto obmedzenia sa budú uvoľňovať a cieľom čínskeho kapitálu sa budú čoraz viac stávať európske spoločnosti.

Ak by sa chcela eurozóna opísanému trendu ubrániť, má podľa ekonóma dve možnosti.

V prvom rade môže podporiť domácich investorov v nákupe európskych akcií. Títo investori totiž teraz preferujú najmä obligácie, a ak by sa viac orientovali na akciový trh, zdvihla by sa jeho kapitalizácia. Jednotlivé európske krajiny tiež môžu viac chrániť "strategické spoločnosti" proti akvizíciám zo strany zahraničných subjektov.