oPeniazoch.sk, HOR Foto: TASR/AP

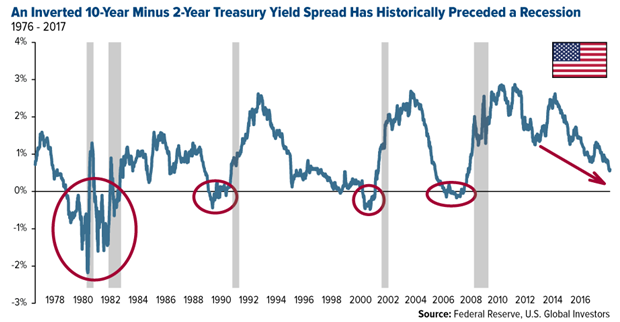

Tvar výnosovej krivky v USA je nepriaznivý a schyľuje sa k inverznému. Máme si robiť obavy, alebo je tento krát všetko úplne inak? Platia ešte historické poučky, alebo si musíme lámať hlavu nad novými? Čo je vlastne výnosová krivka a na čo ju Wall Street sleduje?

Vezmime si dve úrokové sadzby, jednu krátkodobú a jednu dlhodobú. V prípade USA sa do pomeru dávajú sadzby na dvojročné dlhopisy a na druhej strane sa meria sadzba na desať ročných treasury bondoch. Ak je ekonomika v dobrom, povedzme „zdravom“ stave, mali by sadzby na dvojročných dlhopisoch byť nižšie ako na desaťročných. Ten rozdiel v sadzbách by mal odzrkadľovať možné riziká, ktoré majiteľ dlhodobého bondu môže počas 10 rokov znášať (napríklad, že o 5-6 rokov príde k nepriaznivému vývoju na trhoch s ropou, či k čomukoľvek podobnému) a zároveň sa dá povedať, že po dlhodobých dlhopisoch nie je bežne až taký veľký dopyt u obchodníkov.

Dnes ale vyspelé ekonomiky, ako je tá americká, sú ďaleko od normálu, či dobrého stavu. Po rokoch kvantitatívneho uvoľňovania (to nám v Eurozóne ešte vlastne stále pokračuje) sa veľké množstvo poučiek z minulosti musí interpretovať inak.

Rozdiel medzi sadzbami na 2-ročných a 10-ročných dlhopisoch je dnes 0,34 percentuálneho bodu.

Takúto nízku hodnotu sme merali naposledy v roku 2007. A všetci dobre vieme, čo nasledovalo v rokoch 2008 – 2010. V dnešných časoch sa sadzby na dlhodobých dlhopisoch v USA postupne zvyšujú, čo by mohlo znamenať, že účastníci na trhu nedôverujú dlhodobej perspektíve (no niet sa čo čudovať pri tom, čo vyvádza americká administratíva). To čo dnes Trumpov kabinet seje, budeme žať zrejme o 5 – 8 rokov. Umelé obchodné bariéry krížom krážom po svetových trhoch, tovaroch, krajinách… Márna snaha priniesť oceliarske, banícke, hutnícke a podobné pracovné miesta naspäť do Detroitu a okolia, rozhádaná G7 a tak podobne.

Súčasne sa Fed postupne vrhol do zvyšovania krátkodobých úrokov. Ukončil sa program kvantitatívneho uvoľňovania, pričom súvaha Fedu sa zvýšila z 900 miliárd USD na 4,5 bilióna USD, ktoré drží najmä v dlhopisoch a hypotekárnych záložných listoch. Dôsledkom týchto pohybov je znižujúci sa rozdiel sadzieb medzi krátkodobými a dlhodobými dlhopismi.

A zábavka sa začne, keď krátkodobé sadzby vzrastú nad úroveň dlhodobých. Tento jav sa nazýva inverzná krivka a zatiaľ každá ekonomická kríza, či spomalenie od 50. rokov minulého storočia začala v momente, keď krivka dosiahla inverzný tvar. Ako uvádza vo svojej predikcii Federal Reserve Bank San Francisco, oneskorenie recesie za inverznou krivkou sa v posledných 60 rokoch hýbalo medzi 6 až 24 mesiacmi. Vzťah medzi výnosovou krivkou a ekonomickým cyklom je štatisticky preukázateľný, no pri rozbore príčin je možné povedať, že dnešný stav výnosovej krivky, nemusí znamenať príchod krízy. Obchodníci na Wall Street však zvýšili pozornosť a rozoberajú možné scenáre.

Čo je dnes iné?

Americký trh prejavuje opačné indikácie, než predkrízové: stav zamestnanosti je najlepší za posledných 18 rokov, ochota firiem realizovať nové investície rastie (aj keď sme si minule povedali, že ťahúňmi investícií sú IT a technologické firmy, nie klasické petrolejárske, či strojnícke firmy) a aj spotrebiteľská dôvera ma rastúci trend. Firemný optimizmus je možno krátkodobo pozitívne ovplyvnený Trumpovými zmenami v daňovej oblasti a nádejou na benefity z colných bariér. Objavuje sa však aj teória, ktorá z vývoja sadzieb viní Fed. Ten drží bilióny v rôznych dlhopisoch, ktoré kupoval počas kvantitatívneho uvoľňovania. Keďže sa s nimi neobchoduje, je výnos na týchto dlhopisoch relatívne nízky a na dlhom konci vplýva na zmenšovanie rozdielu v sadzbách. Ten istý Fed pomaly avizuje zvyšovanie sadzieb na krátkodobé úvery, čo opäť na krátkom konci vplýva na výnosovú krivku.

Samozrejme, časový posun 6 – 24 mesiacov znamená, že v roku 2018 sa recesie v USA zrejme báť nemusíme, no aj v roku 2000 sa výnosová krivka skĺzla do inverzného stavu a prepad ekonomiky spustili vysoko ocenené a nafúknuté akcie internetových firiem, tzv. dot com kríza.