oPeniazoch.sk, fidelity

Aktíva s fixným výnosom tento rok opäť nedokázali poskytnúť dostatočné výnosy. Plač za korekciou na dlhopisových trhoch opäť nebol vypočutý. Na prelome rokov sú výnosy naprieč trhmi dokonca väčšinou nižšie ako pred rokom. Niet preto pochýb o tom, že náreky budeme počuť aj v roku budúcom.

Asymetria v politike centrálnych bánk

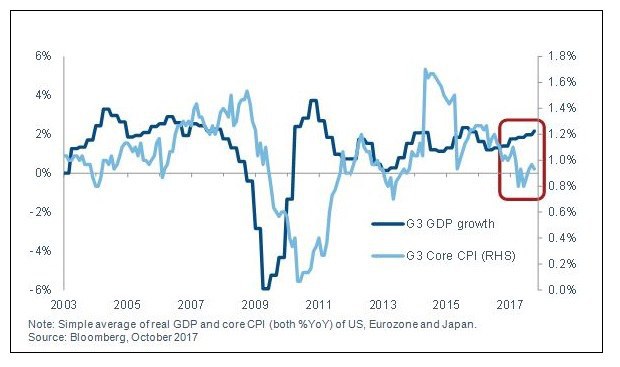

Rok 2017 nebol charakteristický aktivitou centrálnych bánk a redukciou ich stimulov, ako sa očakávalo, ale tým, že inflácia dostatočne neodpovedala na akceleráciu globálneho ekonomického rastu. Ekonómovia tak boli postavení pred otázku, prečo tradičné modely, ktoré im dobre slúžili pri predchádzajúcich ekonomických cykloch, teraz nefungujú. Ide najmä o Philipsovu krivku, ktorá znázorňuje vzťah medzi infláciou a zamestnanosťou.

Pri pohľade do budúcnosti vidíme vzrastajúce riziko, že centrálne banky budú vo svojej agende spojenej s toleranciou nízkej inflácie, naďalej pokračovať. Viac ako 25 rokov sa im darilo mať tempo inflácie pod kontrolou, no zdá sa, že aktuálne pri jej stimulácii už dosiahli svoje limity.

Asymetria politiky centrálnych bánk spôsobila, že tie chybne zostávajú príliš dlho pri nízky sadzbách, čo podnecuje vznik nerovnováh. Jasným signálom je zadlženosť, ktorá je dnes na rekordne vysokých úrovniach – predstavuje viac ako 260 percent globálneho HDP. Centrálne banky si začínajú tieto nerovnováhy uvedomovať.

Spojené štáty americké vstúpia na budúci rok do tretieho roku zvyšovania sadzieb. Je nepravdepodobné, že Fed zmení svoj prístup. Na budúci rok preto očakávame dve zvýšenia. Je to o niečo viac, ako očakáva trh. Fed bude naďalej uplatňovať svoju opatrnú politiku.

Súčasná etapa utesňovania monetárnej politiky, teda zvyšovania sadzieb, je najpomalšou v histórii. V predchádzajúcich troch cykloch dosiahli sadzby svoj vrchol v priemere už po 18 mesiacoch. No optimistické ekonomické dáta, nafúknuté finančné trhy a dolár pohybujúci sa v pásme donútia Fed pokračovať vo svojej politike.

Inflácia neodpovedá na vyšší ekonomický rast

Európa zaostáva

Ekonomika eurozóny prežíva aktuálne svoju najväčšiu expanziu od finančnej krízy. Bankový sektor si hojí svoje rany, no obavy z rozpočtových nerovnováh pretrvávajú. Nie je však pravdepodobné, že by do ďalšieho cyklu mali spôsobovať problémy. To, čo centrálnu banku znepokojuje, je slabá inflácia.

Striktné upnutie ECB k jej inflačnému cieľu robí centrálnu banku najcieľavedomejšiu zo všetkých centrálnych bánk, čo sa prejavuje v limitoch jej politiky. ECB tak bude pri slabej inflácii v eurozóne postupovať pri normalizácii politiky len veľmi pomaly.

Vo Veľkej Británii sa bude situácia zhoršovať. Realitný trh, ktorý je inak dobrým indikátorom stavu ekonomiky, trpí kvôli neistote súvisiacej s brexitom. Slabý makroekonomický výhľad ponechá Bank of England na budúci rok v strehu.

Ekonomický rast a zmenšujúci sa nesúlad medzi ponukou a dopytom povzbudia japonskú centrálnu banku na budúci rok k zvyšovaniu výnosov na desaťročných vládnych dlhopisoch.

Popri týchto kľúčových trhoch sa bude pozornosť upierať aj na spomalenie čínskej ekonomiky, ktorá udáva tón aj pre zvyšok regiónu Ázie. Rovnako tak pre komodity, ako aj rizikový sentiment ako taký.

Vysoké zadlženie a nedávny rast výnosov čínskych dlhopisov nám pripomínajú, ako krehká a nevyvážená je čínska ekonomika. Na druhej strane čínske úrady majú stále dostatok nástrojov ako zabrániť prípadným odchýleniam od želaných hodnôt.

Stabilný globálny rast a zvýšenie sadzieb Fedu vytvoria na budúci rok tlak na globálny rast výnosov dlhopisov. Napriek tomu štrukturálne faktory, ktoré držali po dlhú dobu výnosy dole, ako napríklad vysoký dlh, negatívna demografia, nízka produktivita a nespokojnosť s politikou, budú pôsobiť i naďalej.

Napriek tomu očakávame, že výnosy na vládnych dlhopisoch sa v budúcom roku posunú vyššie, no len o veľmi málo, oproti tomu, čo už dnes trhy zahrnuli do cien. Náš odhad na ďalších 12 mesiacov, predstavuje pri desaťročných amerických pokladničných poukážkach výnos 2,35 až 2,5 – 2,75 percenta.

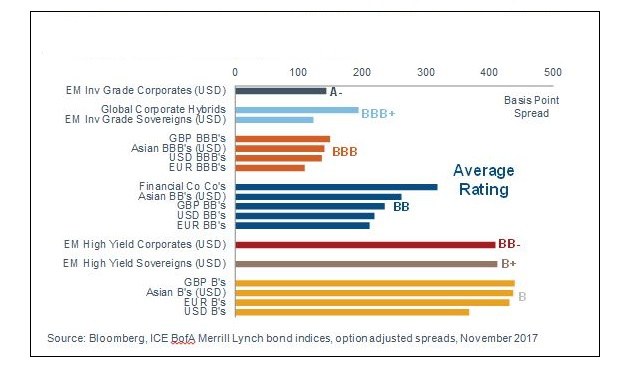

Dlhopisy sú drahé… najlepším miestom sú dlhopisy s investičným ratingom, no treba starostlivo vyberať

Silné ekonomické momentum a prostredie nízkych úrokových sadzieb podporovalo trhy po celý tento rok. Ak tieto stabilné podmienky pretrvajú, rizikovejšej časti trhu sa môže dariť lepšie ako ostatným. Limitom pre rast trhu bude silnejúci konsenzus investorov, najmä manažérov aktív, že pred hroziaciou korekciou treba byť stále opatrnejší. Ďalším tvrdým faktom je to, že valuácie sú veľmi napäté. Je teda ťažké byť dostatočne konštruktívny.

Aktíva s investičným ratingom sú stále tou najlepšou voľbou. Predstavujú totiž dostatočný vankúš, ktorý by dokázal utlmiť aj prípadný obrat ekonomiky. High yield dlhopisy a úvery sú v tomto zmysle najviac zraniteľné.

Napäté spready na oboch stranách Atlantiku, ako aj v Ázii, znamenajú, že na trhu je oproti minulému roku menej regionálnych príležitostí pre kapitalizáciu. Dlhopisy rozvojových trhov však ešte stále ponúkajú slušný výnos blízko kvalite dlhopisov s investičným ratingom a znamenajú široký mix rizikových charakteristík a trhových faktorov.

Hybridné druhy aktív ponúkajú tiež zaujímavé dlhopisy s výnosom porovnateľným s tradičnými high yield aktívami, no s rizikom na investičnom stupni.

Posledná fáza úverového cyklu znamená byť pripravený aj na poklesy

Po deviatich rokoch rely rizikových aktív by mali investori pripraviť svoje portfólia na riziká typické pre poslednú fázu cyklu. S napätými spreadmi a valuáciami by malo riziko hrať pri alokácií kľúčovú úlohu.

Valuácie sú napäté, no dlhopisy s investičným ratingom, hybridné aktíva a rozvíjajúce sa trhy ponúkajú stale zaujímavé príležitosti

S ohľadom na obtiažnosť perfektného načasovania a vyššie transakčné náklady nie je len samotná rýchla reakcia pri zmene alokácie aktív postačujúca.

Rozumná diverzifikácia by preto mala byť pri tvorbe portfólia v tejto fáze cyklu kľúčová. Investori by sa mali vyvarovať koncentrácie rizík, ktoré napríklad typicky pochádzajú z expozície len v jednej mene.

Pre investorov so širokým záberom môže dynamický hedging portfólia zahŕňať indikátor zameraný na likviditu, momentum a pozicioning. Ďalším riešením je využívanie opcií, ktoré umožňujú kapitalizovať nízku volatilitu cez predaj rastového potenciálu a kúpu ochrany proti poklesu. Ani alokácia založená na sofistikovaných prístupoch nedokáže eliminovať riziko vzniku nepredvídateľných situácií.

Posledným, ale pravdepodobne najdôležitejším riešením je aktívna selekcia. Nízky rozptyl na dlhopisových trhoch znamená zameranie sa na kvalitu bez toho, že by sa investor musel vzdať podstatnej časti výnosov. Investori by sa teda mali pýtať samých seba, či nejdú pri hľadaní výnosu do vysokého rizika.

Dnešné prostredie poskytuje príležitosť na oddelenie víťazov od porazených. Neskorá fáza ekonomického cyklu však vyžaduje, aby investori boli ochotní obetovať časť výnosov. Je to cena, ktorú je potrebné zaplatiť.