oPeniazoch.sk

HOR;nbs.sk Foto: SITA/AP;TASR/M.Svítok;M.Košírer

Podľa odhadov sa 50 až 75 % bytov kupuje nie na účel bývania pre kupujúceho, ale ako investičná nehnuteľnosť na ďalší prenájom. Analýzy už hovoria o vzrastajúcom riziku pre financujúce banky.

Slovensko je krajinou benefitujúcou z vývoja úrokových sadzieb riadených Európskou centrálnou bankou a tie sú v súčasnosti na historicky najnižšej úrovni. Spotrebitelia, najmä tí, ktorí majú stabilný príjem, sú v permanentnom hľadáčiku bánk, ktoré sa predháňajú v ponukách úverov pre domácnosti, pre spotrebiteľov, na bývanie a na zaobstaranie predmetov dennej spotreby. A spotrebitelia čoraz viac po týchto ponukách siahajú.

Predaje motorových vozidiel zaznamenávajú v každom mesiaci tohto roka nárasty oproti rovnakému mesiacu 2016 o 11 až 15%. Každý z predajcov ponúka financovanie, či už formou úveru, alebo na lízing. Odhaduje sa, že viac ako 70% predaných aut je financovaných úverom.

Podľa vyjadrení predstaviteľov NBS sme už viac ako 3 roky svedkami rýchleho zadlžovania domácností vďaka silnému rastu ekonomiky, klesajúcej nezamestnanosti a nízkym úrokovým sadzbám. Preto NBS prišla aj s opatreniami, ktoré majú za cieľ sprísniť podmienky úverovania, tak, aby domácnosti v prípade zhoršeného prostredia nenarazili na strop a nedostali sa do problémov v splácaní.

Napriek tomu vidíme najmä na západnom Slovensku rastúci počet realitných projektov. Len v Bratislave sa očakáva odovzdanie 6000 bytov v roku 2017. Žeriavy stoja takmer v každej štvrti a oživujú sa aj dlhodobo zakonzervované stavby. Ceny nehnuteľností vzrástli v porovnaní s uplynulým rokom o 7,6 %.

Mali by sme sa obávať realitnej bubliny?

Z rozhovorov s developermi sa dá odhadnúť že 50 až 75 % bytov v jednotlivých projektoch je kupovaných nie na bývanie kupujúceho, ale ako investičné nehnuteľnosti na ďalší prenájom. To sme už niekde videli, že? Prvá polovica dekády v Španielsku – všade žeriavy, rodiny vlastniace 3 byty, špekulatívne nehnuteľnosti pri mori a v určitom momente však bublina s veľkým rachotom praskla. Mnohí Španieli prišli o prácu, bankám prudko vzrástli nesplácané hypotéky a štát musel zachraňovať celý sektor. Podobne ako subprime hypotéky v USA. Stojíme teda pred prasknutím bubliny aj u nás doma?

Spomínané opatrenia NBS s cieľom spomaliť bezhlavé zadlžovanie rodín nasvedčujú tomu, že analýzy už hovoria o vzrastajúcom riziku pre financujúce banky v sektore. Na druhej strane sa v prezentáciách vrcholných predstaviteľov NBS hovorí, že roky 2018 a 2019 by mali znamenať pokračovanie, dokonca zrýchlenie rastu domácej ekonomiky spustením novej automobilky Jaguar Range Rover a nových výrobných kapacít v existujúcich továrňach VW, PSA a Kia. To by malo znamenať bezpečnejšie prostredie z hľadiska zamestnanosti a z hľadiska investícií a spotreby. To samozrejme platí v prípade, že sa okolitým krajinám a svetovej ekonomike bude dariť, pretože od vývoja týchto trhov závisí úspešnosť automobiliek, úroveň miezd a zamestnanosti. Čo by ešte možno malo spôsobovať vrásky na čele bankárov, sú byty kupované na prenájom, pretože hypotéky majú splatnosti 20-30 rokov, no nájmy sú zväčša krátkodobé.

Z prezentácie NBS z mája 2017 na tému „Je na Slovensku realitná bublina?“ môžeme skonštatovať, že ceny nehnuteľností rastú, ale rastú najmä ceny bytov. Ceny domov nemajú tak rýchly rast, zrejme aj pre nedostatočnú dopravnú infraštruktúru na dennodenné dochádzanie za prácou zo satelitných mestečiek.

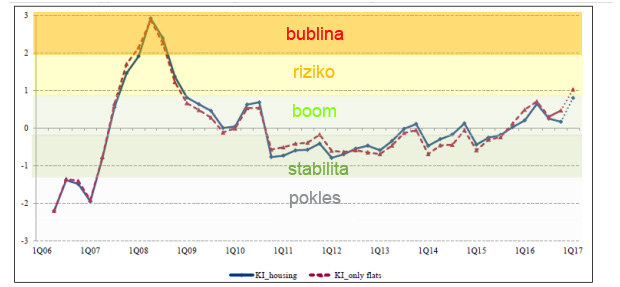

Ďalej môžeme hovoriť o faktoroch ako podiel stavebného sektora na tvorbe HDP, podiel objemu úverov na hrubom domácom príjme, pomere ceny nehnuteľností k príjmom rodín a o pomere ceny nájmu k cene nehnuteľnosti. Ukazovateľ vytvorený z týchto komponentov odzrkadľuje riziko na trhu nehnuteľností. Podľa hodnôt tohto ukazovateľa môžeme hovoriť o piatich štádiách vývoja realitného trhu: Pokles, Stabilita, Boom, Riziko a Bublina. Kým v rokoch 2007 – 2008 bol uvedený index na Slovensku na úrovni bubliny, dnes jeho hodnota nepresahuje interval Boomu, no blíži sa už do zóny označenej ako riziko.

Ak teda plánujete kúpiť nehnuteľnosť na špekulatívne účely, prepočítajte si ešte raz, či budete spĺňať podmienky stanovené NBS, či budete vedieť splácať hypotéku, aj keď pol roka či dlhšie nebudete v byte mať nájomníka alebo prídete o prácu.

Komentáre k článku