oPeniazoch.sk, Intrum Justitia Slovakia Foto: thinkstock

Zmeny v licencovaní nebankových subjektov, sprísnenie podmienok požičiavania peňazí od bánk a tiež nový Exekučný poriadok, platný od apríla tohto roku. Ako si dnes požičať peniaze bez vysokého rizika?

Urýchlenie exekučných procesov, férovosť či väčšia zodpovednosť exekútorov – aj tieto požiadavky boli dôvodom predloženia zmien, ktoré deklarovalo Ministerstvo spravodlivosti na čele s podpredsedníčkou vlády a ministerkou spravodlivosti Luciou Žitňanskou. Vynovený Exekučný poriadok, platný od 1. apríla 2017, so sebou prináša viaceré zmeny. Tie sa budú týkať najmä úprav vzťahov medzi exekútormi, dlžníkmi a súdmi. V súvislosti s aktuálnym znižovaním počtu nebankových spoločností s platnou licenciou od Národnej banky Slovenska sú tieto zmeny ešte významnejšie.

Zmeny v exekučnom poriadku zasiahnu viaceré oblasti

Novela Exekučného poriadku sa týka nielen dlžníkov, ale aj samotných exekútorov. Kým dlžníci si zmenami polepšia a získajú väčšiu mieru ochrany, na exekútorov budú naopak kladené väčšie požiadavky a zodpovednosť v rámci exekučných konaní.

Jednou z najvýraznejších zmien, ktoré so sebou novela exekučného poriadku prináša, je koncentrácia exekučných konaní na jedinom exekučnom súde v Banskej Bystrici. Medzi ostatné zmeny sa zaraďuje aj elektronizácia exekučných konaní či náhodné prideľovanie jednotlivých konaní súdnym exekútorom. Prideľovanie by malo zabezpečiť nezávislosť súdneho exekútora a pretrhnutie možných väzieb, ktoré by mohli nastať medzi exekútorom a oprávneným. „Pozícia veriteľa bola z tohto hľadiska oslabená, pretože už nebude mať možnosť vyberať si spomedzi jednotlivých exekútorov, a taktiež kvalita jednotlivých exekútorských úradov je rozdielna,“ vysvetľuje Martin Musil zo spoločnosti Intrum Justitia Slovakia, ktorá pôsobí v oblasti správy a manažmentu pohľadávok na slovenskom trhu už 14 rokov.

Exekútori budú odmeňovaní paušálne

Ďalšou zmenou, ktorú novela prinesie, je aj takzvané paušálne odmeňovanie, v rámci ktorého si bude súdny exekútor nárokovať odmenu a výdavky, ktoré budú vopred určené. Na základe toho by malo dôjsť nielen k odbremeneniu súdov od rozhodovania o trovách jednotlivých konaní, ale aj k stransparentneniu vedených procesov. Oprávnená osoba by mala mať od začiatku exekučného konania vedomosť o finančných výdavkoch, ktoré bude musieť vynaložiť.

Čo zmeny prinesú už zadlženým?

Osobný bankrot by sa mal stať vďaka zmenám v zákone o konkurze a reštrukturalizácii dostupnejší pre tých, ktorí to potrebujú. Cieľom je vyňať skupinu dlhodobo zadlžených, ktorí sa nedokážu vymaniť spod dlhovej „špirály“. Dlžník sa bude môcť zbaviť svojich dlhov dvomi spôsobmi – splátkovým kalendárom či konkurzom. Meniť by sa mali aj náklady, ktoré je potrebné vynaložiť na začatie konania o oddlžení. V prípade neschopnosti uhradiť vytýčenú sumu sa bude môcť dlžník navyše obrátiť na Centrum právnej pomoci. „Otázkou však zostáva, ako sa zo systému podarí vyňať ľudí, ktorí by mohli takúto možnosť zneužiť. Aj napriek tomu, že vítame zmeny pozitívne, až samotná prax ukáže, do akej miery sa tento zámer podarí naplniť,“ hovorí Martin Musil z Intrum Justitia Slovakia, ktorá má zastúpenie v 19-tich krajinách sveta.

Ak požičiavať, tak z okruhu našich blízkych

Kým na jednej strane dôjde k zlepšeniu pozície dlžníka smerom k bankovým aj nebankovým subjektom, na strane druhej vzniká skupina ľudí, ktorá nemá možnosť získať spotrebiteľský úver a vytvára sa tak riziko ich presunu do takzvanej „šedej“ ekonomiky. Poskytované úvery sú totiž viazané množstvom podmienok, detailným skúmaním bonity klienta a jeho schopnosti splácať do budúcna tieto záväzky. Splnenie týchto podmienok tak výrazne znižuje možnosť, aby sa klient dostal v budúcnosti do možných finančných problémov.

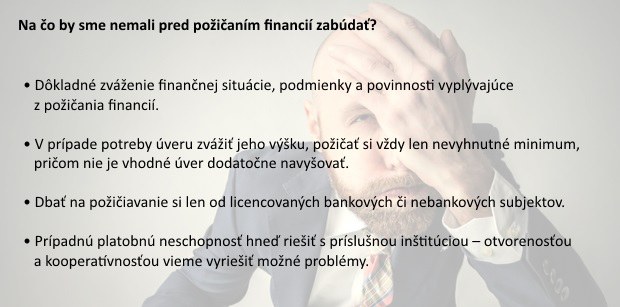

„V prípade odmietnutia poskytnutia úveru zo strany banky by sa klient nemal snažiť získať potrebné financie od spoločností, ktorým nebola pridelená licencia Národnej banky Slovenska. Každý z bankových či nebankových subjektov, ktoré poskytujú spotrebiteľské úvery, musí touto licenciou disponovať,“ dodáva Martin Musil. Požičanie financií od úžerníka alebo spoločnosti bez platnej licencie je vysoko rizikové a preto je potrebné sa mu vyhnúť. Dlžník si kupuje iba čas, ktorý mu problém oddiali, situácia sa však potom takmer isto značne zhorší a dlžník sa napokon dostáva do spleti väčších a väčších problémov.

Po odmietnutí poskytnutia pôžičky zo strany serióznej licencovanej inštitúcie sa treba dôkladne zamyslieť, či skutočne potrebujeme požičať. Ak áno, tak vhodnejšou alternatívou je obrátiť sa na rodinu či známych. Aj v tomto prípade je však užitočné vopred si stanoviť určitú dohodu, aby nedochádzalo k prehlbovaniu a nesplácaniu týchto záväzkov, ktoré môžu v konečnom dôsledku rodinné vzťahy naštrbiť.