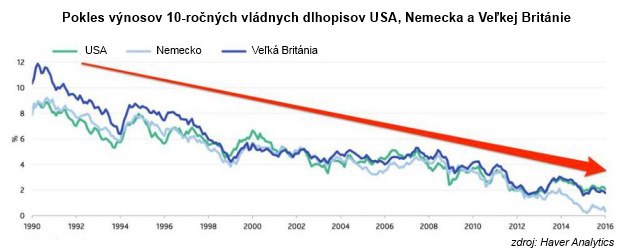

oPeniazoch.sk, Moody’s;IW;Blog Antonia Fatása Foto: SITA/AP

Výnosy dlhopisov pri troche trpezlivosti dokázali donedávna ľuďom vo vyspelých krajinách zabezpečiť celkom pokojný dôchodok. Tento nástroj už ale svoju silu stratil. Musíme si zvyknúť na nový normál, tvrdí Colin Ellis z Moody’s.

"Na úrokové sadzby a výnosy štátnych dlhopisov, na aké sme boli zvyknutí pred krízou v roku 2008, môžeme zabudnúť," tvrdí Ellis. A dôvodov je podľa neho niekoľko a väčšinou majú niečo do činenia s ekonomickou aktivitou a infláciou. Nič prekvapujúce.

Centrálnym bankám sa politikou minimálnych, a neraz aj záporných sadzieb, zatiaľ nedarí pozdvihnúť ekonomický výkon vo vyspelom svete na predkrízové úrovne. "Bilancia centrálnych bánk sa zmnohonásobila, ale inflácia stále nikde," pripomína Ellis. Inflácia nerastie, pretože hospodársky rast nie je dostatočný. Kapitálové výdavky a investície sú v ekonomike preto vo všeobecne stále utlmené. A kruh sa rýchlo uzatvára, pretože kde nie je dostatočný ekonomický výkon, tam nie je ani silný domáci dopyt, spotreba, a teda tlak na rast cien.

"Hypotéz, čo je dôvodom po roky klesajúcich úrokov, je celý rad. Vypichol by som ale klesajúci trend rastu svetovej ekonomiky. Stačí sa pozrieť na demografickú štruktúru populácií vyspelých krajín a nepotrebujete hľadať ďalšie argumenty," uvádza Elis. Slabá investičná aktivita je len nahnitou čerešničkou na skazenej torte svetového rastu.

V nasledujúcich desiatich alebo dvadsiatich rokoch nie je podľa experta z Moody’s možné čakať výraznú zmenu k lepšiemu. Starnúca populácia vo vyspelom svete skrátka bude mať skôr tendenciu šetriť než investovať.

V skutočnosti ale nejde ani zďaleka len o vládne dlhopisy a ich výnos, ale o neradostný vývoj v globálnej ekonomike. Christine Lagardeová z MMF to komentuje tým, že ide o "nový štandard", Olivier Blanchard zase hovorí o "novej realite" a rad iných používa výraz "nový normál". O čom presne hovoria?

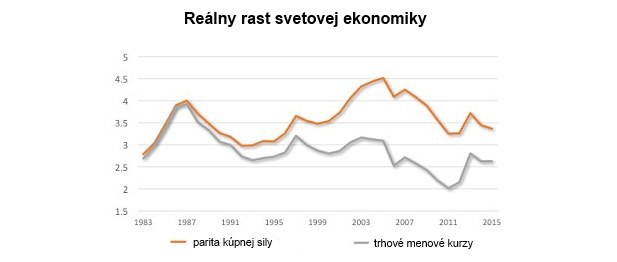

Spočítať HDP jednotlivých krajín môžeme dvoma spôsobmi. Prvý z nich používa trhové menové kurzy, druhý paritu kúpnej sily PPP. Tá dáva väčšiu váhu rozvíjajúcim sa krajinám, ktoré v posledných desaťročiach dosahujú vyššie miery rastu. Rozdielne metódy merania globálneho HDP poskytujú už dlhší čas značne rozdielny obraz o svetovej ekonomike.

Nasledujúci graf porovnáva reálny rast svetovej ekonomiky, ako sedemročný plávajúci priemer, meraný na základe PPP a trhových menových kurzov. Počas osemdesiatych rokov boli oba údaje zhruba rovnaké, pretože rozvíjajúce sa trhy nerástli rýchlejšie ako ich vyspelé náprotivky a zároveň boli aj menšie. V deväťdesiatych rokoch sa však začala vytvárať a prehlbovať medzera a v jednej chvíli dosahovala až 1,5 percenta .

Ak použijeme ako základ merania PPP, zdá sa, že sa dnes jednoducho vraciame k štandardu predchádzajúcich desaťročí. Mimoriadne obdobie rokov 2003-2008 so sebou prinieslo tempo rastu okolo 4 %, avšak štandardom je 3 – 3,5 %. Ak však používame trhové kurzy, pohybujeme sa smerom k stále pomalšiemu tempu rastu globálnej ekonomiky.

Ktoré meranie je relevantnejšie?

PPP je lepšie v prípade, keď sledujeme zmeny životného štandardu. Väčšia váha kladená na rozvíjajúce sa trhy potom dáva zmysel, pretože objem ich vyrábaného tovaru a služieb je vyšší, než by naznačovali trhové kurzy. Z mnohých ďalších pohľadov je ale vhodnejšie používať trhové menové kurzy. Finančné toky sú posudzované práve na ich základe a z celkového pohľadu trhov sú tiež rozhodujúce trhové kurzy. To isté platí o pohľade medzinárodných firiem, ktoré vnímajú vývoj v globálnej ekonomike v spojitosti s dopytom po ich produktoch a službách. PPP teda môže ukazovať, že sa len vraciame na predchádzajúci štandard, avšak pre rad subjektov tento návrat znamená skôr neobvyklý útlm.