oPeniazoch.sk, finančná hitparáda Foto: thinkstock

Banky prišli s rôznymi novinkami, ako je napríklad znížený úrok v druhej polovici splácania, finančné odmeny za riadne splácanie či vrátenie poplatku za poskytnutie. Je to marketing, ktorý má za úlohu dostať klienta na pobočku.

Väčšina klientov sa zaujíma predovšetkým o výšku úrokovej sadzby. Je to najdôležitejší parameter, ktorý najviac predražuje pôžičku. Predraženiu však napomáhajú aj poplatky spojené s úverom. Tí skúsenejší sa preto pozerajú na ukazovateľ RPMN (ročná percentuálna miera nákladov). RPMN obsahuje úrokovú sadzbu aj poplatky, pričom zohľadňuje aj dĺžku splatnosti úveru a toto všetko dáva do jedného čísla. Na základe tohto čísla sa dajú porovnávať úvery medzi sebou.

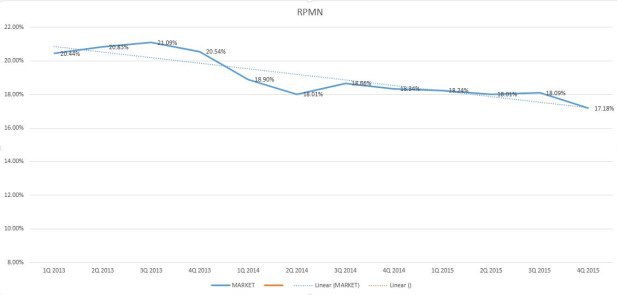

Úroky klesajú, RPMN však nie. Ako je to možné?

Ak sa pozrieme na graf, ktorý zostrojila finančná hitparáda podľa údajov Národnej banky Slovenska, vidíme len veľmi mierny pokles RPMN za ostatné dva roky. Aj napriek deklarovaným nižším sadzbám tak celková preplatenosť pôžičiek pri úveroch od 1 500 € do 6 500 € so splatnosťou od jedného do piatich rokov paradoxne klesá len veľmi mierne.

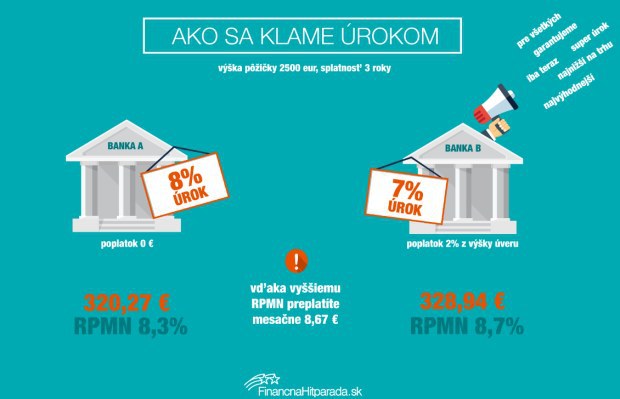

„Dôvodom je, že nižšia úroková sadzba neznamená automaticky výhodnejšiu pôžičku, ak je s tým spojená povinnosť zaplatiť akékoľvek poplatky. Tie môžu byť v podobe poplatku za poskytnutie úveru alebo aj v podobe povinnosti mať vedený účet v banke alebo poistenia schopnosti splácať úver. Pravidelné poplatky majú pritom väčší vplyv na preplatenosť ako bežný poplatok za poskytnutie úveru,“ vysvetľuje Pavel Škriniar, analytik portálu finančná hitparáda.

Preto je dobré zvážiť všetky poplatky, napr. za vedenie bežného účtu, a porovnať, pri ktorej pôžičke sa RPMN najviac priblíži úrokovej sadzbe, za ktorú si požičiavate. Okrem výšky úrokovej sadzby je potrebné sa pri výbere pôžičky pozerať aj na poplatky, ktoré môžu celkovú jej preplatenosť navýšiť. Do hry môžu vstúpiť aj ďalšie náklady ako poistenie, celkovú výšku odplaty zvýši aj dĺžka splatnosti.

Ako pomôcku analytici vypracovali porovnanie pôžičiek na refinancovanie vo výške 2500 eur so splatnosťou 5 rokov, bez poistenia schopnosti splácať úver. Vypočítali preplatenosť a porovnali skutočný úrok s propagovaným.

Banky prišli s rôznymi novinkami, ako je napríklad znížený úrok v druhej polovici splácania, finančné odmeny za riadne splácanie či vrátenie poplatku za poskytnutie. Je to marketing, ktorý má za úlohu dostať klienta na pobočku.

| Skutočný úrok | Preplatenosť | Úrok v reklame | RPMN | |

|---|---|---|---|---|

| Zuno | 6,90% | 463 eur | od 6,9% | 7,12 % |

| OTP Banka* | 7,00% | 470 eur | „až o 50% nižší úrok“ | 7,24 % |

| Prima Banka | 7,90% | 545 eur | „7,90% pre každého“ | 8,32 % |

| ČSOB | 9,00% | 614 eur | od 5,5% | 8,84 % |

| mBank | 9,90% | 680 eur | 9,90% | 10,36 % |

| * úroková sadzba dostupná len po splnení bankou stanovených podmienok | ||||