oPeniazoch.sk, Fidelity International Foto: thinkstock

Po dvoch rokoch optimizmu analytikov je celkový sentiment decentne vyrovnaný. Spotrebitelia a inovatívne, technologické firmy vylepšujú výhľad pre Európu a USA.

V roku 2016 zaznamenáme vrcholiaci cyklus s rastúcimi rizikami a stále zložitejšou investičnou klímou, ale investori by sa mali pozerať poza tento hrubo načrtnutý obraz, aby im neušli niektoré kľúčové trendy, ktoré pravdepodobne tento rok budú definovať. Toto sú zistenia, ktoré odhaľuje každoročný analytický prieskum Fidelity International realizovaný 200 analytikmi segmentov akcií a fixných výnosov.

Prieskum, poskytujúci hlbšie poznatky ohľadom očakávaní tímov manažmentu firiem po celom svete, je vyvrcholením 17 000 osobných stretnutí, ktoré sa každoročne konajú medzi tímom analytikov Fidelity a riaditeľmi spoločností korporátneho sektora. Po "odmeraní teploty" korporátneho sektora tento prieskum ukazuje, že analytici Fidelity vidia rastúce slabé stránky základov firiem a sú všeobecne menej optimistickí alebo viac pesimistickí ako minulý rok. Úpravy na strane ponuky v oblasti energií, surovín a niektorých priemyselných odvetví očividne zaťažujú ich predpovede, ale prieskum taktiež identifikuje silné stránky v iných sektoroch, čo podporujú tri kľúčové trendy:

Spotrebiteľ rozvinutého trhu je motorom rastu

Očakáva sa, že spotrebiteľ bude v tomto roku v rastúcej miere motorom rastu, pričom bude podporovať neustále inovácie, ktoré menia najmä podobu technológií a zdravotníctva. V dôsledku toho spotrebiteľské sektory dosiahli v priemere 5,6 bodu na stupnici Fidelity indikátorov sentimentu, čo je viac ako 10 % nad priemerom všetkých sektorov.

Keďže kúpna sila spotrebiteľov profituje z nízkych cien energií, celkovej nízkej inflácie, nápomocné trhy bývania, rast miezd a oživujúce sa pracovné trhy, prieskum naznačuje, že dôvera manažmentu tak v základné spotrebné tovary ako aj tovar zvláštneho dopytu sa z negatívnej zmenila na neutrálnu. Zisky zo základných spotrebných tovarov budú pravdepodobne rásť vďaka sile pri cenotvorbe a rastu dopytu a diskreční analytici naznačujú, že generálni riaditelia (CEO) považujú rast dopytu za hlavný zdroj rastu príjmov. Navyše, silné bilancie a klesajúca sila pákového efektu znamenajú, že spotrebiteľské spoločnosti nemusia získavať veľa kapitálu.

Prieskum analytikov 2016 – Kde je rast?

Pozrite sa, aké sú predpovede na rok 2016. Bude tento rok znamenať odchýlenie od trendov posledných rokov?

Stručný prehľad výsledkov:

– Oporou vyhliadok pre Európu a USA sú spotrebitelia a inovatívne odvetvia predovšetkým v oblasti technológií, pričom analytici predpokladajú aj ďalšie zlepšenie v Japonsku.

– V rámci „starých odvetví ekonomiky“ budú nadmerné zásoby naďalej stláčať kapitálové výdavky, k čomu prispeje aj transformácia Číny na modernú ekonomiku.

– Rozvíjajúce sa trhy sa zo stagnácie zatiaľ nevymanili a nájsť rast vo vyspelých trhoch bude čoraz ťažšie.

– Stále dôležitejším motorom rastu v tomto roku bude spotrebiteľ, čo podporujú pokračujúce inovácie, ktoré menia tvár technológií a zvlášť aj zdravotníctva.

– Spoločnosti z odvetví energií, materiálov a priemyslu sa spamätávajú z roku nesúceho sa v znamení znižovania kapacít, pričom sa očakávajú ďalšie výdavkové škrty, v dôsledku čoho sú marže pod značným tlakom.

– Regulácia posilnila oblasť financií, no hospodársky rast, nízke úrokové sadzby a problémy v sektore energetiky majú na celkový výhľad stále významný vplyv.

Michael Sayers, Riaditeľ Výskumu spoločnosti Fidelity International, dodáva: “Našou najdôležitejšou novou témou na tento rok je relatívna odolnosť spotrebiteľských sektorov v porovnaní s mnohými inými.

“Keďže veľkými časťami ekonomiky – energie, suroviny, priemysel a sieťové odvetvia – lomcujú nízke ceny komodít a globálny pokles kapitálových výdavkov, môžeme mať pred sebou niekoľko rokov nedostatku kapitálu, kým sa obnoví kapitálová a nákladová disciplína potrebná na nastolenie rovnováhy ponuky a dopytu. Kým sa toto deje, je nesmierne dôležité, aby segment služieb vydržal, ak sa máme vyhnúť globálnej recesii koncom tohto roka. Zistenia nášho prieskumu prinášajú v tejto oblasti povzbudenie.”

Inovácie

Výskum Fidelity už nejaký čas zdôrazňuje dôležitosť inovácií v prostredí nízkeho nominálneho rastu. Keď je rast čoraz vzácnejší, výnosy priťahujú spoločnosti alebo trhy, ktoré sú skutočne inovatívne. Analytický prieskum na rok 2016 to jasne potvrdzuje. Vplyv inovácií je možné vidieť naprieč takmer všetkými sektormi a trhmi, ale najmä v oblasti zdravotníctva a IT, čo ovplyvňuje trhové príležitosti a zdroje výnosov.

“Sektorom, ktorý je najviac priamo ovplyvnený týmito až prevratnými technológiami je IT. Nové technológie spôsobujú prevrat na celej scéne rýchlejšie, ako kedykoľvek predtým, menia podobu zdrojov výnosov v mnohých odvetviach a vytvárajú celú škálu príležitostí. A to neplatí len pre tých, ktorí takéto technológie vyvíjajú, ale aj pre tých, ktorí zabezpečujú potrebnú infraštruktúru pre ich produkciu. Avšak, kým nové technológie poháňajú inováciu, prinášajú so sebou tiež značné množstvo zlomov, takže dôsledné preskúmanie trendov, lídrov a tých, ktorí zaostávajú, je nevyhnutné,” hovorí Sayers.

Meniaci sa finančný sektor

Zistenia prieskumu tiež odrážajú skutočnosť, že finančný sektor sa mení pod vplyvom uťahovania opaskov a postrčenie regulačných orgánov, čo má za následok silnejšie súvahy a slabší pákový efekt. Tieto znaky zlepšovania základov sú v miernom rozpore so skľúčenou náladou investorov, keď vezmeme do úvahy, že akcie bánk dosiahli v druhej polovici 2015 a začiatkom 2016 celosvetovo slabší výkon dokonca ako akcie energií – napriek poklesu cien ropy v tomto období. Avšak, kým zmeny sú pozitívne, riziká tu zostávajú.

Martin Dropkin, Vedúci Úverového výskumu spoločnosti Fidelity International, dodáva: “Finančný sektor je stále vystavený významným rizikám, vrátane miernejšieho výhľadu rastu a inflácie, rôznych foriem expozície voči energetickému sektoru a nižšej likvidity trhu dlhopisov. Akékoľvek oslabenie finančného sektora tiež môže viesť k ďalšiemu stlmeniu reálnej ekonomiky v dôsledku prenosových mechanizmov, ktoré môžu obavy trhu naplniť. Nie je prekvapivé, že regulácia pravdepodobne stále zostane výrazným faktorom a vzhľadom na skutočnosť, že povzbudzuje firmy k tomu, aby zvyšovali svoje kapitálové rezervy, zo strednodobého pohľadu by to malo podporovať dlhodobo udržateľné výnosy.”

Regionálne trendy

Pri pohľade na regionálne trendy v tohtoročnom prieskume opäť z radu vyčnieva Japonsko ako najlepšie vo svojej triede, s hodnotou pozitívneho sentimentu na úrovni 6,3. Aj keď je tento výsledok nižší ako minuloročných 7,1 bodu, vzhľadom na rastúcu opatrnosť v iných regiónoch je stále veľmi pôsobivý. Efektivita tretieho ukazovateľa štrukturálnej reformy podľa Abenomics bola koncom roka 2015 kritizovaná, keď klesajúci HDP znamenal ďalší pokles do recesie, ale naši analytici sú optimistickí a veria, že korporátna reforma bude mať na ekonomiku pozitívny dopad.

Analytici spoločnosti Fidelity sú trochu opatrnejší vo svojich výhľadoch na Európu a USA, kde predpovedajú, základné ukazovatele firiem zostanú na porovnateľnej úrovni ako boli podmienky v minulom roku. Je to dôležité zistenie, ktoré naznačuje, že ekonomický cyklus v oboch regiónoch vrcholí, ale ešte sa nekončí.

Na druhej strane, situácia naprieč rozvíjajúcimi sa trhmi je viac znepokojujúca a vyžaduje, aby investori postupovali opatrne. Ekonomiky, ktoré sú zasiahnuté najviac, sú ekonomiky závislé na komoditách a zhlukujú sa na Strednom Východe, v Afrike a Latinskej Amerike. Minuloročné zistenia na to upozorňovali, pričom poukazovali na zhoršujúce sa základy firiem v tomto regióne, ale zatiaľ je tu málo náznakov, že tento trend by sa mohol ustáliť. Celkový indikátor sentimentu 2,7 ukazuje, že veľká väčšina našich analytikov očakáva zhoršenie predtým ako sa začnú zlepšovať.

Indikátor sentimentu v Číne tiež zaznamenal pokles, ale je oveľa menší – 4,1 z minuloročných 4,4. Na druhej strane, domáca korporátna klíma v Číne sa zhoršuje, pričom 71% analytikov ohlasuje nižšie presvedčenie manažmentu o investovaní do ich firiem v tomto roku. Ale prieskum tiež ukazuje, že celosvetovo 36% analytikov predpovedá, že spomalenie v Číne nebude mať žiadny dopad, alebo len mierne pozitívny, na plány strategických investícií v korporátnom sektore. Prieskum tiež ukazuje, že viac európskych analytikov (48%) nepredpovedá žiadny dopad spomalenia v Číne na akcie, ktoré spravujú.

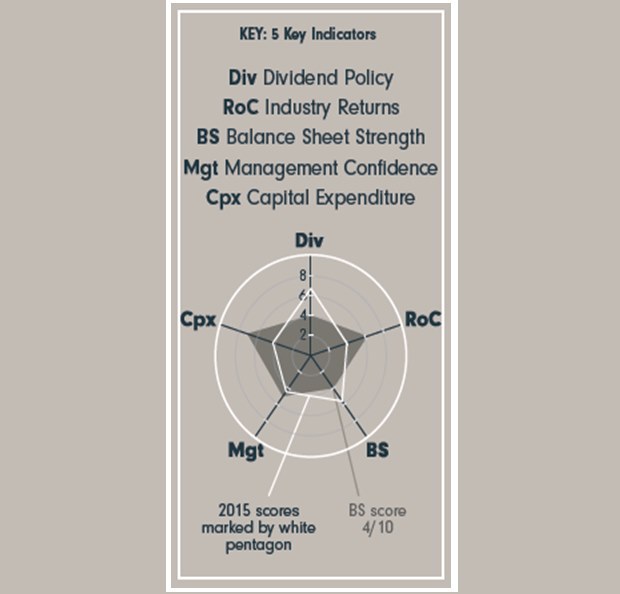

Náš celkový sentiment sa opiera o súhrn piatich kľúčových ukazovateľov, ktoré zachytávajú celkový pohľad analytika na spoločnosti, v rámci príslušných odvetví. Odpovede sú hodnotené na škále od 1 po 10 (pričom 10 je najlepšie hodnotenie) a agregujú sa na základe trhovej kapitalizácie v danom odvetví. Výsledkom je indikátor, ktorý slúži skôr ako porovnávací nástroj, než ukazovateľ absolútnej hodnoty.

JAPONSKO – Situácia v podnikoch zlepšuje sentiment

EURÓPA – Pomalší ale stabilný rozvoj

USA – Základy spoločností sa už nezlepšujú

ÁZIA A TICHOMORIE OKREM JAPONSKA A ČÍNY – Stabilný výhľad maskuje rôznorodú zmes

ČÍNA – Transformácia ekonomiky predstavuje ďalšie podnikové úpravy

EMEA/LAT. AMERIKA – Podniková klíma sa v dôsledku stagnácie investičných výdavkov zhoršuje

Kľúčové ukazovatele:

Div – politika dividend

RoC – kapitálová návratnosť v odvetví

BS – sila súvah

Mgt – dôvera vedeniu

Cpx – kapitálové výdavky

Biely päťuholník označuje výsledky za rok 2015

O Analytickom prieskume

Každoročný Analytický prieskum Fidelity International skúma všetky regióny a sektory. Jeho cieľom je identifikovať zmeny korporátnych podmienok už raných štádiách a tiež identifikovať nové trendy a investičné príležitosti. Prieskum je založený na hĺbkových znalostiach analytikov Fidelity týkajúcich sa ich príslušných sektorov, obohatených o ich poznatky získané počas mnohých rozhovorov s vedeniami jednotlivých spoločností. Analyticky v priemere zrealizujú 17 000 stretnutí so spoločnosťami každý rok. Stanoviská a názory v tomto prieskume preto odrážajú pohľady tisícov generálnych riaditeľov a ďalších vyšších členov manažmentov vo firmách z celého sveta. Prieskum je odrazom dôsledného investičného prístupu spoločnosti Fidelity a toho, ako sa poznatky o jednotlivých firmách uplatňujú naprieč triedami aktív a regiónmi zdola nahor. Prieskum sa, okrem iného, pýta na názory ohľadom miery dôvery, ako aj plánované kapitálové výdavky, očakávanú návratnosť kapitálu, odolnosť súvahy a očakávanú návratnosť dividend.

Výsledky ekonomického sentimentu vychádzajú zo stupnice 1-10, pričom skóre pod 5 naznačuje chladnúci sentiment a výsledok nad 5 naznačuje, že sentiment sa zlepšuje.