oPeniazoch.sk, businessinsider;ING Foto: TASR/AP

Banka pre medzinárodné platby, známa tiež ako centrálna banka centrálnych bánk, varuje, že sa v globálnej ekonomike schyľuje k búrke. Sčasti za to môžu aj vlády po celom svete, ktoré už vyčerpali možnosti menovej politiky. ECB pritom tento týždeň pravdepodobne zrazí depozitnú sadzbu ešte hlbšie do mínusu.

V dvoch samostatných pokynoch uverejnených nedeľu, upozorňujú ekonómovia BIS na krehké globálne ekonomické zázemie. Predpovedajú, že záporné úrokové sadzby by sa mohli stať realitou pre mnoho ďalších krajín, keď už centrálne banky nedokážu nájsť iné spôsoby, ako vyvolať skutočný rast a popasovať sa s problémami ako sú napríklad nízke ceny ropy.

Zatiaľ sa záporné sadzby príliš nepremietli do sadzieb, ktoré európske banky účtujú domácnostiam alebo podnikom. A ak tak neurobia,otázne je, či znižovanie sadzieb do záporu dáva vôbec zmysel. Na druhej strane, ak by tak urobili, môže to podľa BIS výrazne ohroziť hospodárenie radu európskych bánk, ak by však banky nezačali účtovať záporné sadzby aj väčšine vkladateľov. To by ale zase mohlo ohroziť stabilitu základne vkladov, čo je niečo, na čom bytostne stojí biznismodel finančného sprostredkovateľa. BIS jednoznačne nepredpovedá, čo má nastať, iba poukazuje, že záporné sadzby nakoniec môžu bankovému sektoru zamotať hlavu tak, že stratí orientáciu v teréne.

"Napätie medzi pokojom na trhoch a ekonomickou zraniteľnosťou sa musí nejako vyriešiť," uviedol šéf BIS Claudio Borio. "V ostatnom štvrťroku sme mohli byť svedkami začiatku istého scenára. Hoci zostali niektoré sadzby izolovoané, sú tu určité príznaky, že sa blíži búrka, ktorá sa už dlhší čas akumuluje."

V správe s názvom "Neľahký pokoj vytvára cestu do turbulencie," Borio varuje, že koniec roka 2016 by mohol byť hrozným začiatkom niečoho, z čoho majú centrálne banky skutočný strach.

Americký Federálny rezervný systém spomenul vlani v decembri, že postupne začne s dvíhaním úrokových sadzieb. Chcel tým narušiť nepríjemný pokoj, ktorý vládol na finančných trhoch na konci roka 2015. Ale nový rok mal už úplne iný začiatok, predstavoval jeden z najhorších štartov pre akciový trh od výpredajov vyvolaných finančnou krízou v roku 2008.

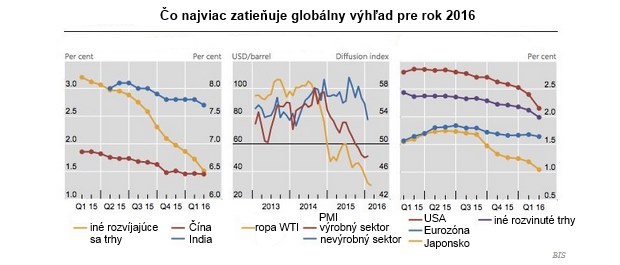

Spočiatku sa trhy zoširoka zamerali na spomalenie rastu v Číne a zraniteľné miesta v rozvíjajúcich sa trhových ekonomikách (EME). Nárast úzkosti ohľadom globálneho rastu spôsobili prepady cien ropy a výrazne nižšie výmenné kurzy EME. FED sa uberá do bezpečia na trhy jadrových dlhopisov. Turbulencie sa preliala do vyspelých ekonomík (AES), výsledkom je sploštenie výnosovej krivky. Rozšírené kreditné spready spôsobili, že investori začali spomínať scenár s názvom recesia.

V druhej fáze sa na zhoršujúce globálne pozadie podpísali kroky centrálnych bánk živené trhovými očakávaniami ďalšieho znižovania úrokových sadzieb a poháňané obavami ziskovosti bánk. Na konci januára, Bank of Japan (BoJ) prekvapila trhy, keď zaviedla záporné úrokové sadzby. Stalo sa tak po tom, čo ECB oznámila možnú revíziu svojej menovej politiky a Federálny rezervný systém vydal návod na záťažový test umožňujúci zavedenie záporných úrokových sadzieb. Na pozadí zlých výsledkov ziskovosti bánk, padali ceny akcií bánk hlboko pod dlhodobý priemer, najmä v Japonsku a eurozóne.

Za niektorými turbulenciami treba vidieť aj rastúce znepokojenie účastníkov trhu zo situácie, že akosi ubúdajú možnosti pre podporu ekonomiky v rámci politiky. Výhľady hovoria o oslabení rastu. Priestor pre fiškálnu a štrukturálnu politiku sa do značnej miery zúžil, centrálne banky dosiahli svoje limity, munícia sa nebezpečne míňa.

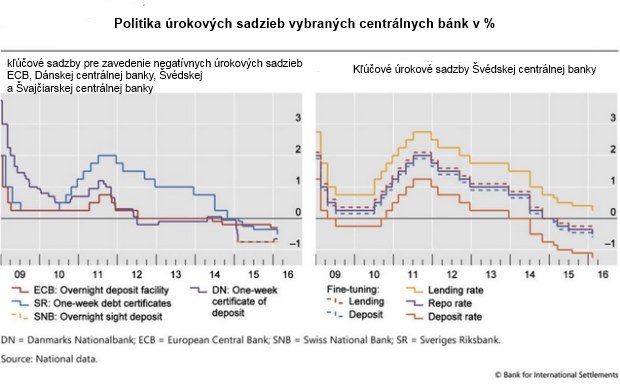

Myšlienku "ubúdajúcich možnosti" centrálnych bankárov rozpracovali ekonómovia BIS Morten Linnemann Bech a Aytek Malkhozov, ktorí sa venujú účinkom politík negatívnych úrokových sadzieb prijatých centrálnymi bankami v poslednom čase. Tieto politiky boli kedysi považované za niečo nemysliteľné, ale dnes sú prijaté do arzenálu menovopolitických zbraní, keď ostatné už strácajú svoju účinnosť.

V samostatnom hodnotení s názvom "Ako centrálne banky realizujú negatívne menovopolitické úrokové sadzby?" píšu: od polovice roku 2014, štyri centrálne banky v Európe posunuli svoje menovopolitické sadzby do záporných hodnôt. Tieto nekonvenčné pohyby boli vo veľkej miere realizované v rámci existujúcich operačných rámcov. Napriek tomu spôsoby realizácie mali významné dôsledky pre náklady vynaložené na udržanie si rezerv centrálnych bánk. Doterajšie skúsenosti ukazujú, že mierne zavedenie negatívnych základných úrokových sadzieb do peňažných trhov a ďalších úrokových sadzieb sa dá z veľkej časti urobiť rovnakým spôsobom, ako s pozitívnymi sadzbami. Kľúčovú výnimku tvoria maloobchodné depozitné sadzby, ktoré zostali doteraz izolované, a niektoré úrokové sadzby hypoték, ktoré sa zvrátene zvýšili. Pri pohľade do budúcnosti, je tu veľká neistota ohľadom správania sa jednotlivcov a inštitúcií v prípade, ak by mali sadzby aj ďalej klesať do záporných hodnôt, alebo by zostali negatívne dlhší čas.

Záporné úrokové sadzby sú určené na podporu pôžičiek, majú odvrátiť tlak na meny, a pomôcť obchodu. Niekoľko krajín už povedalo zbohom politike nulových úrokových sadzieb, a privítalo politiku negatívnych úrokových sadzieb. Cieľom záporných sadzieb je odradiť inštitúcie od uloženia si peňazí v bankách. Hotovosť by sa tým pádom mala presunúť do alternatívnych investícií, pomohla by nakopnúť hospodárstvo, rast a infláciu.

Švédska vláda už masívne experimentuje s negatívnymi úrokovými sadzbami, zdá sa, že v skutočnosti, to čo robí, má podľa mesačnej správy Riksbank o inflácii vydanej 18. februára, oveľa širší dopad na celom svete. Mark Carney, guvernér Bank of England varoval na schôdzke G-20 v Šanghaji, že zatiaľ čo záporné sadzby by mohli predstavovať atraktívny spôsob, ako jednotlivé krajiny dokážu oslabiť vlastnú menu a podporiť vývoz, no svetová ekonomika, ako celok, bude trpieť aj naďalej. Hoci sa dá povedať, že pomáhajú naštartovať ekonomickú aktivitu po celom svete, ale nijako ju nedokážu zvýšiť.

Varovanie BIS však tento týždeň pravdepodobne nebude vypočuté. Nízka inflácia núti ECB ku ďalším krokom. Hoci tie už ekonomike pravdepodobne príliš nepomôžu a môžu do budúcna zamaskovať celý rad ťažko predvídateľných problémov. Horší výhľad vývoja ekonomiky a inflácie bude ECB nútiť k ďalšiemu uvoľňovaniu menovej politiky. Ako naznačuje januárový zápis z rokovania ECB, Mario Draghi je rozhodnutý radšej preventívne konať ako vyčkávať. Hľadanie ďalších nástrojov k uvoľňovaniu je však čoraz ťažšie. Draghiho družina tak zrejme ponúkne kombináciu menších krokov. Väčšina analytikov si myslí, že ECB skôr zmení štruktúru, než zvýši objem odkupov v rámci QE.

„Ďalej zníži depozitnú sadzbu o 20 bodov (s možnosťou zaviesť dvojúrovňový systém alebo inú kompenzáciu pre bankový sektor), rozšíri škálu dlhopisov odkupovaných v rámci kvantitatívneho uvoľňovania (QE ) a navýši mesačné nákupy o 5 miliárd eur. K tomu pravdepodobne pridá aj slovnú intervenciu v záujme zvýšenia inflačných očakávaní, a to v tom zmysle, že ECB bude v budúcnosti tolerovať prestreľovanie inflačného cieľa," uviedla vo svojom týždennom výhľade ING Bank.

Zavedenie dvojúrovňovej schémy pre základné sadzby by naznačovalo, že sa ECB snaží znížiť negatívne dopady záporných sadzieb na bankový sektor. Zároveň vďaka tomu bude môcť v budúcnosti sadzby ďalej znižovať.