oPeniazoch.sk, The Atlantic Foto: YT/RSA;TED

Sme ľudia, naše nedostatky sú prozaické. Niektorí sa prejedajú, iní klamú samých seba, nepracujú toľko, koľko by mohli, alebo utrácajú viac než si môžu dovoliť. Dan Ariely sa ale domnieva, že tu je možnosť, ako sa uchrániť sám pred sebou. Pomôžu technológie.

Ariely je profesor psychológie a behaviorálnej ekonómie na Duke University. Zároveň je investorom a hlavným behaviorálnym ekonómom v Qapital, čo je švédsky start-up, ktorý pomáha mladým šetriť. Mnohí mu argumentovali, že nedokážu ušetriť, alebo míňať efektívnejšie, lebo ich najväčším problémom je nedostatok túžby to dosiahnuť. Vstúpia do supermarketu a len nakupujú a nakupujú. Ľudia túto situáciu podceňujú, dokonca aj tí, čo pracujú s peniazmi. Mali by sme o tom premýšľať a vložiť na pomyselné misky váh všetky tie veci, za ktoré chceme zaplatiť dnes a za ktoré neskôr. Ale realita je taká, že žijeme pre prítomnosť , pre danú chvíľu a robíme rozhodnutia krátkozrakým spôsobom. Bez toho, aby sme premýšľal o celkovom obraze. Je to naozaj, naozaj ťažké a preto sa tomu vyhýbame.

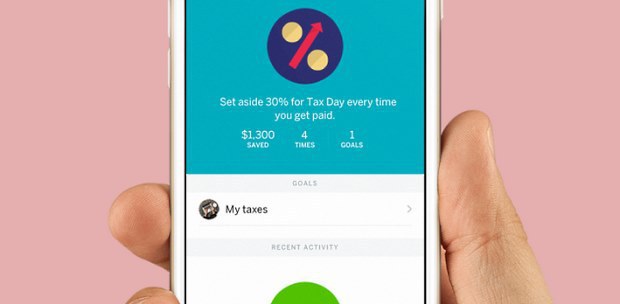

Ariely hovorí, že má aplikáciu, ktorá ľudí prinúti premýšľať o nákladoch a príležitosti ako ušetriť. Premýšľať o tom, čo vziať pôžičku na štúdium, alebo si radšej dožičiť niečo príťažlivejšie, čo v danom okamihu nedokážeme odmietnuť. Používatelia aplikácie si môžu nastaviť cieľový rozpočet napríklad pre potraviny, ale čo je podstatnejšie, určiť si cieľ úspor. Peniaze navyše idú výhradne na splnenie tohto cieľa a nikam inam. Ariely tvrdí, že sám si takto dokázal nasporiť na auto. Užívatelia si môžu prednastaviť aj to, čo by za nich mali peniaze automaticky robiť, ale dnes to nerobia. Napríklad, že pri kúpe škatuľky cigariet pôjde niečo automaticky aj na charitu, čo by možno dokázalo obmedziť niektoré drahé návyky.

Arielyho výskum odhalil, ale v tomto smere nie je rozhodne sám, ako produktový dizajn dokáže zamedziť niektorým nešťastným výdavkom. Zistil, že, to ako sa páry rozhodnú sporiť, priamo ovplyvňuje, do akej miery sa to darí. Predstavte si dva páry. Prvý pár, každý má svoj plat a peniaze idú na ich vlastný účet. Až potom sa prostriedky sústreďujú na spoločnom účte z ktorého sa platia výdavky domácnosti. Naopak páru číslo dva idú mzdy hneď na spoločný účet a až potom si z neho berú každý na svoj osobný účet.

Aký je v tom rozdiel? V prvom prípade, ak peniaze idú najskôr na oddelené účty, má každý človek tendenciu prispievať určitým percentom svojho platu. Ale keď každý z dvojice zarába inak, a každý dá 80 percent svojho platu do spoločného účtu, už to nefunguje tak dobre. Ak jeden zarobí 1000 a vloží 800 a druhý zarobí 100 a zloží 80, zostane im na jednom účte 200 a na druhom 20. Ariely zistil, že páry, ktoré vkladajú peniaze najskôr do spoločného účtu, majú tendenciu vytiahnuť podobné sumy pre vlastné výdavky a viac šetriť. "Ľudia si myslia, že dlhodobejšie sa výška úspor zvyšuje, ale prostredie, v ktorom žijeme, nás snaží dotlačiť k tomu, aby sme nerobili dlhodobé rozhodnutia. Naopak, snaží sa nás donútiť ku krátkodobým rozhodnutiam," hovorí Ariely, ktorý prirovnáva neschopnosť robiť správne rozhodnutia vo finančnom svete k schopnosti klamať. „Ak sa prikloníme k nečestnosti, máme krátkodobú túžbu vidieť život inak a meníme fakty v našej mysli tak, aby sme videli veci týmto spôsobom. Finančné rozhodovania sú v tomto rovnaké. Je to, ako by sme zatvárali oči pred skutočnosťou a pravdou. Potrebujeme si nastaviť zrkadlo. Potrebujeme lepšie návyky. Etický kódex, ktorým si nastavíme vlastné pravidlá. To isté platí aj pri nákupoch. Nechcete stále čeliť kompromisu medzi nákupmi a šetrením. Musíte si vytvoriť pravidlá.“

Jeho aplikácia Qapital pomáha takéto pravidlá vytvárať. "Míňame 20 až 30 percent svojho príjmu na hlúposti… je to celkom dosť peňazí, ak si vezmeme, že sú to výdavky, ktoré si ani nepamätáme a nezáleží nám nich, keď sa blíži koniec mesiaca," povedal George Friedman, generálny riaditeľ a spoluzakladateľ firmy Qapital pre Tech Crunch.

Ariely sa vo svojom výskume odvoláva na pracovníkov v Indii. Na nich demonštruje, že aj malé zmeny môžu mať veľké dôsledky. V jednom experimente, dali výskumníci pracovníkom plat troma rôznymi spôsobmi. Jedna skupina dostala obálku s hotovosťou, druhá dve obálky s rovnomerne rozloženou hotovosťou. Druhá skupina minula menej a viac peňazí poslala domov. Ale najviac sa podarilo ušetriť tretej skupine, v ktorej dostali obálky s menami svojich detí. "Keď vložíte všetko do jednej obálky, peniaze minú a nič ich nezastaví. Keď ale peniaze rozdelíte do dvoch obálok, nastane moment premýšľania, keď sa peniaze z prvej obálky minú. Otvoriť novú obálku, alebo nie? Núti vás to zastaviť a premýšľať o tom. Je to moment rozhodnutia. Podobne aj pri peniazoch na meno. Farebné obálky s menom dávali jasne najavo, načo, resp. pre koho sú určené," hovorí Ariely. Aplikácie akou je aj Qapital účinne umožňujú používateľom vytvárať elektronické obálky. Vizuály im následne môžu pomôcť investovať do svojich cieľov s emocionálnym podtextom.

Arielyho výskum sa sústredil do Kene, tamojší pracovníci dokázali ušetriť dvakrát toľko, ak mali nejakú fyzickú pomôcku, ktorá im pripomínala ich úspory. V tomto prípade to boli mince. Ďalšia štúdiae Michaela Sherradena z Centre pre sociálny rozvoj na washingtonskej univerzite v St. Louis ukazuje, že mnohým americkým rodičom stačí, že si otvoria sporiaci študentský účet a už sú ochotní investovať viac do vzdelávania svojich detí.

Keby sme chceli všetky tieto výskumy zhrnúť do jednej vety, mohli by sme povedať asi toto: ľudia potrebujú pomoc, aby sa mohli stať tým, kým chcú byť, a nie tým, ktorým zvyčajne sú.