oPeniazoch.sk, Natixis Foto: thinkstock

Svetová ekonomika sa dnes nachádza v recesii. Presnejšie povedané v stave kvázirecesie. Jasne viditeľné je to v prípade, keď pre odhad globálneho rastu nepoužijeme oficiálne čísla týkajúce sa rastu svetovej ekonomiky, ale odhad skutočného rastu jej hospodárstva.

Čo je príčinou tejto globálnej kvázirecesie? V rozvíjajúcich sa krajinách okrem Číny sa objavuje rad úzkych hrdiel, ktoré sa prejavujú tlakom na nižší ekonomický rast. Tieto úzke hrdlá sa týkajú nedostatku kvalifikovanej pracovnej sily a následného rýchleho rastu miezd, kapacít v oblasti výroby elektrickej energie či dopravnej infraštruktúry. Na Čínu zasa dolieha pokles jej konkurencieschopnosti a nadmerné výrobné kapacity. Podľa našich odhadov Čína v druhom štvrťroku tohto roka nerástla 7 % tempom, ale pravdepodobne len asi 3 % tempom a globálny rast by sa v takom prípade pohyboval okolo necelých 2 %.

V Japonsku je rozdelenie príjmov príliš nevýhodné pre domácnosti. Dochádza tam totiž k sústavnému poklesu reálnych miezd a to sa negatívne prejavuje na dopyte domácností. V eurozóne sa zasa negatívne prejavuje vysoká miera neistoty a nadmerná dlhová záťaž. Na Spojené štáty dolieha kríza v ropnom sektore a vývoj na komoditných trhoch dolieha na celý rad rozvíjajúcich sa krajín.

Aká je reakcia na popísaný vývoj? Monetárna politika je stále viac uvoľnená aj napriek tomu, že jadro problému nie je také, aby ho táto politika mohla vyriešiť.

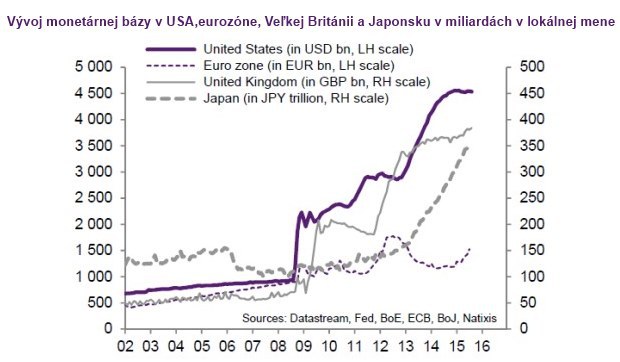

Zatiaľ čo v Spojených štátoch už báza nerastie, v eurozóne sa začala v tomto roku opäť zvyšovať. Vo Veľkej Británii rastie od konca roku 2011 a v Japonsku prebieha prudké navyšovanie bázy od začiatku roka 2013.

V dôsledku opísaného vývoja dochádza k neustálemu navyšovaniu nadbytočnej likvidity, ktorá sa rýchlo pohybuje z jedného trhu na iný. Toto neustále presúvanie kapitálu tak vytvára základ pre "permanentnú finančnú krízu". Ide o stav, keď sa likvidita opakovane presúva medzi rizikovými aktívami a aktívami bezrizikovými v závislosti na tom, ako sa mení averzia k riziku. Posledným príkladom bol vývoj na rozvíjajúcich sa trhoch a na trhoch akciových. Tento stav bude trvať tak dlho, kým sa budeme pokúšať riešiť problémy reálnej ekonomiky monetárnymi nástrojmi.