oPeniazoch.sk, MarketWatch Foto:photl

Drobní individuálni investori sa zvyčajne snažia rizikovosť svojho investičného portfólia znížiť tým, že do neho okrem akcií zaraďujú aj väčšie množstvo takzvaných "bezpečných prístavov", predovšetkým dlhopisov. V skutočnosti ale môžu menšie riziko zabezpečiť naopak masívne nákupy akcií a ich dlhodobé držanie.

Už niekoľko rokov investori zo všetkých strán počúvajú, že stratégia "kúp a drž" je už dávno mŕtva a že budúcnosť má len aktívne denné obchodovanie. David Blanchett zo spoločnosti Morningstar Investment Management, Michael Finke z Texas Tech University a Wade Pfau z American College však vo svojej novej štúdii tvrdia, že dlhodobé investovanie do akcií je aj v súčasnosti jednou z najspoľahlivejších a najúspešnejších stratégií.

Začínajúci investori sa podľa Blanchetta, Finkeho a Pfaua často domnievajú, že dlhodobé pasívne investovanie do akcií je nevýhodné, pretože ich portfólio v priebehu niekoľkých rokov či desaťročí, po ktoré ho aktívne nespravujú, prejde nespočetným množstvom trhových turbulencií, ktoré z obchodného účtu môžu odhryznúť veľkú časť peňazí. Zabúdajú však na jednu zo základných investičných poučiek, ktorá hovorí, že akcie dlhodobo vždy zdražujú.

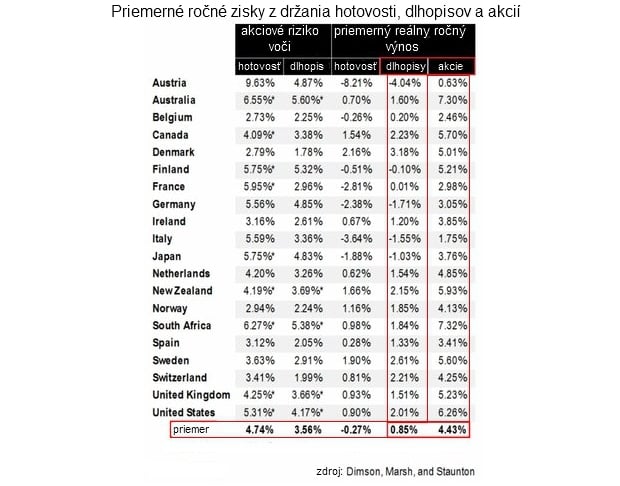

"Mohlo by sa zdať, že v horizonte dvadsiatich rokov bude najlepšiu výkonnosť predvádzať portfólio s vyváženým mixom hotovosti, komodít, dlhopisov a akcií," hovorí Blanchett. "V skutočnosti je ale v tomto prípade podľa historických dát najlepšou voľbou investičné portfólio s prevažujúcim podielom akcií." Za posledných 113 rokov totiž investície do akcií na dvadsiatich svetových trhoch priniesli v priemere viac ako štvorpercentné zisky, zatiaľ čo vďaka dlhopisom ľudia v rovnakom období na totožných trhoch zarobili iba necelé percento.

Blanchett však upozorňuje, že aj pri dlhodobom pasívnom investovaní je potrebné dodržiavať isté pravidlá. "V žiadnom prípade nemožno odporučiť, aby investori vložili peniaze do jedného alebo dvoch titulov," hovorí. "Dlhodobé investovanie dáva zmysel len vtedy, ak do svojho portfólia zaradíte diverzifikované koše akcií alebo celé indexové fondy."

Hoci vo svojej spoločnej štúdii Optimal Portfolios for the Long Run všetci traja muži potvrdzujú, že by dlhodobé investovanie do akcií malo byť základným stavebným kameňom každého portfólia, nemali by podľa nich investori zabúdať na takzvanú časovú diverzifikáciu. "Rizikovosť investície by sa vždy mala odvíjať od zvoleného investičného horizontu. Čím dlhšie mienite pozíciu držať, tým agresívnejšia by mala byť," vysvetľuje Blanchett.

"Tí, ktorí svoje peniaze chcú investovať na dvadsať alebo tridsať rokov, by si mali uvedomiť, že akcie sú pre nich zo všetkých dostupných aktív v pomere výšky potenciálnych ziskov a rizikovosti najlepšou možnou voľbou." Rovnako by ale podľa neho mali investori časť svojich prostriedkov s ohľadom na aktuálne príležitosti alokovať i do menej rizikových aktív. "Zabúdať napríklad na dlhopisy by bolo veľkou chybou. Už pri ich nákupe je ale vždy nutné počítať s tým, že ide o krátkodobé špekulácie, ktoré je potrebné z investičného portfólia pri náhlej zmene trendu na rozdiel od akcií okamžite vyradiť."

Bubliny, dlhodobé návraty k priemeru, nadmerná volatilita, príliš citlivé reakcie. To všetko sú nevysvetliteľné ekonomické javy súvisiace s tým, čomu hovoríme dlhodobá predpovedateľnosť návratnosti akcií. "Áno, skutočne môžeme predpovedať, kedy sú akcie lacné a kedy predražené. Robert Shiller získal za prácu na tejto téme Nobelovu cenu za ekonómiu," píše na svojom blogu ekonóm Noah Smith.

Možno najväčšiu kontroverziu vo financiách budí spomínaný dlhodobý návrat k priemeru. Niekto tvrdí, že ceny akcií sa k nemu obracajú kvôli premenlivým rizikovým prémiám, iní hovoria o iracionálnych spracovaniach informácií a iracionálnych očakávaniach.

Keď ľudia hovoria, že si akcie povedú dobre, naozaj na trh dávajú svoje peniaze. Zdá sa teda, že skutočné očakávania sa dajú reálne zistiť jednoducho tým, že sa ľudí spýtame. Tak sa dostávame k ďalšiemu dôležitému bodu. Čo ľudí vedie k tomu, že čakajú vysoké akciové zisky? Je to jednoduché. Ak bola návratnosť doteraz vysoká, ľudia čakajú vysokú návratnosť aj naďalej. Prieskumy sentimentu naozaj ukazujú to, ako investori rozmýšľajú o budúcnosti. Očakávania sú tvorené na základe jednoduchej extrapolácie, čo potvrdzujú aj laboratórne "bublinové" experimenty. Ponúka sa ale ešte jedna otázka. Ak ľudia spoliehajú na trendy, môžu toho racionálne investori využiť?

John Cochrane poukazuje na to, že pre zisky investorov je kľúčový odhad bodov zlomu. Sledovanie sentimentu nám v tom nepomôže. Najmä preto, že vo chvíli, keď sú prieskumy zverejnené, sa peniaze už hýbu iným smerom. Možno body zlomu vôbec určiť? Ak áno, používané modely by nabrali na popularite, eliminovali by aj bubliny a prospeli celej ekonomike. "Ich existenciu ale uverím vo chvíli, keď niečo také uvidím," uzatvára Smith.