oPeniazoch.sk, oPenaizoch Foto: SITA/AP

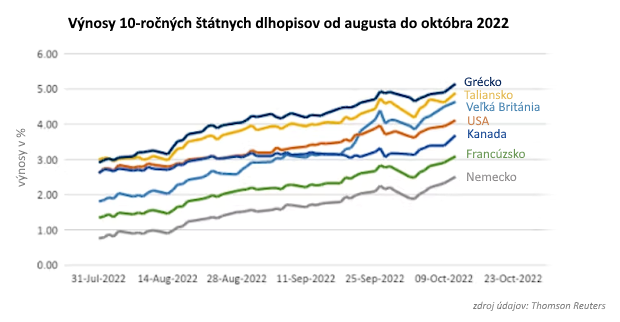

Personálna zmena na poste britského premiéra pozitívne ovplyvnila libru aj výnosy dlhodobých štátnych dlhopisov. Reakcia finančného trhu však nebola taká silná ako v prípade masívneho zníženia daní bez toho, aby bolo jasné z čoho a ako to chce dnes už bývalá premiérka financovať.

Za menej ako dve desaťročia sa Spojené kráľovstvo v relatívnom vyjadrení scvrklo z ekonomiky väčšej ako Čína na asi deväťkrát menšiu. Ani libra už nemá rovnaké postavenie ako americký dolár, čo znamená, že finančné trhy ju budú prísne trestať, ak vybočí z radu. Nová vláda Spojeného kráľovstva na čele s Rishi Sunakom má pred sebou neľahkú úlohu, ubezpečiť trhy o fiškálnej stabilite Spojeného kráľovstva. Výnosy dlhopisov klesli z nedávnych maxím, čo v podstate znížilo náklady na vládne pôžičky a libra sa zhodnotila. Celkovo sa však straty na trhu zaznamenané po minirozpočte Trussovej nepodarilo vyrovnať. Pre investorov je zdravá a stabilná hospodárska politika dôležitejšia než to, kto je premiérom, upozorňuje ekonóm Muhammad Ali Násir z Univerzity v Leeds. Na stránkach The Conversation píše, že investori aj naďalej vidia závažnejšie problémy v ekonomike Spojeného kráľovstva, ako dnes, tak aj v dlhodobejšom horizonte.

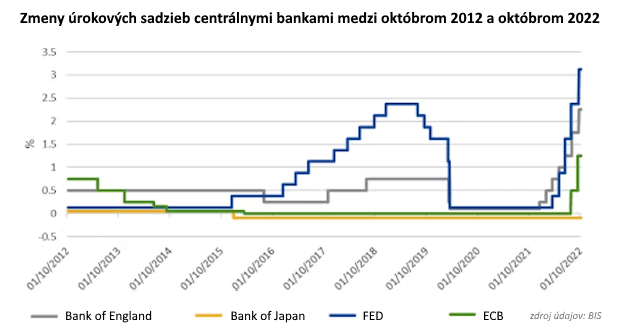

Predtým Bank of England uvažovala o predaji dlhopisov, aby sa pokúsila rastúcu infláciu skresať na svoj 2 % cieľ znížením ponuky peňazí v obehu (kvantitatívne sprísnenie). Po minirozpočte ale rýchlo zmenila kurz, nielenže odložila sprísnenie, ale tiež znovu spustila kvantitatívne uvoľňovanie a nákupy dlhopisov. Sľúbila nákupy až za 10 miliárd libier denne, aby vyriešila súvisiacu krízu dôchodkových fondov.

Monetárna politika BoE

Investorov dnes zaujíma, ako dlho plánuje Bank of England pokračovať vo svojej politike kvantitatívneho uvoľňovania (nákup dlhopisov na udržanie nízkych výnosov) a kedy sa vráti ku kvantitatívnemu sprísňovaniu. Potom je tu strednodobý fiškálny plán vlády, ktorý ovplyvní aj výnosy dlhopisov. Hoci súčasný minister financií Jeremy Hunt už niektoré opatrenia odkomunikoval, aby zmiernil obavy trhu, stále nie je jasné, o aký plán pôjde. Či sa počíta so zavedením vyšších daní alebo nižších výdavkov. Niektoré názory na to, čo by bolo pre tamojšiu ekonomiku najlepšie, podporujú zvyšovanie daní z kapitálových príjmov (daň z kapitálových výnosov a daň z dedičstva) namiesto znižovania verejných výdavkov alebo zvyšovania daní z príjmu. Z dlhodobého hľadiska sú hlavnými problémami Spojeného kráľovstva stagnujúci rast a nedostatočná produktivita. V prípade, že nová vláda vyrieši súčasné problémy zvýšením daní a znížením výdavkov, spolu s vyššími úrokovými sadzbami od Bank of England, spôsobí to ešte väčšie ekonomické utrpenie.

Meniaca sa globálna ekonomika

Situácia v Spojenom kráľovstve vôbec nie je jedinečná, aj mnohé iné krajiny trpia podobnými problémami. Po dlhom období historicky ultranízkych úrokových sadzieb sa vo väčšine krajín očakávalo zvýšenie sadzieb, tzv. normalizácia menovej politiky. Prudký nárast inflácie v dôsledku ruskej invázie na Ukrajinu a problémov s dodávateľským reťazcom z obdobia pandémie spôsobil, že väčšina centrálnych bánk sa snažila ešte viac sprísniť menovú politiku rýchlejším zvyšovaním sadzieb. To by mohlo spôsobiť značnú finančnú a fiškálnu nestabilitu.

Napríklad znižovanie súvahy americkej centrálnej banky z vrcholu 8,97 bilióna USD v apríli 2022 spôsobilo, že dolár sa za posledných šesť mesiacov zhodnotil o viac ako 13 %. Silnejší dolár ovplyvnil nielen meny rozvíjajúcich sa trhov, ale aj hlavné meny, ako je jen, libra a euro. Všetky voči americkému doláru značne znehodnotili. To prispelo k inflačným tlakom, najmä v eurozóne a Spojenom kráľovstve, ale tiež to ovplyvňuje výnosy štátnych dlhopisov, čo spochybňuje ekonomickú stabilitu v týchto krajinách. Od augusta sa náklady na pôžičky pre mnohých viac ako zdvojnásobili.

Riešenie rastúcej inflácie vidia centrálne banky v zmenšovaní svojich súvah predajom dlhopisov. Celková veľkosť programov nákupu aktív samotných hlavných štyroch centrálnych bánk je približne 26,7 bilióna USD. So slabou globálnou ekonomikou to bude náročná skúška. Takéto sprísnenie ešte viac zvýši náklady na vládne pôžičky, čo spôsobí veľké problémy pre vysoko zadlžené krajiny, ktoré stále splácajú podporu z obdobia pandémie. Eurozóna patrí medzi ne.