oPeniazoch.sk, the conversation Foto: getty images

Z ekonomického hľadiska je najväčším dôsledkom podnikania to, že je potrebné prevziať riziko čiastočnej alebo úplnej straty investovaného kapitálu. Byť akcionárom vo firme sa preto považuje za riskantnú investíciu.

Pri investovaní je riziko definované ako variabilita návratnosti investovaného kapitálu v priebehu času. Investovanie do nemeckého štátneho dlhopisu sa považuje za bezrizikovú investíciu, pretože pravidelná ziskovosť, ktorú sľubuje, a splatenie istiny v deň splatnosti, sú samozrejmosťou.

Zamyslime sa teraz nad ziskovosťou, ktorú podnikateľ získa z kapitálu vloženého do svojej spoločnosti. V tomto prípade je ziskovosť (alebo strata) neistá a kolísavá. Byť akcionárom v spoločnosti sa preto považuje za riskantnú investíciu. Z tohto dôvodu je dôležité, aby podnikateľ, vedomý si toho, že kapitál viazaný na jeho podnikanie je vystavený možným stratám, vedel o dôležitosti diverzifikácie časti svojho osobného majetku v iných druhoch majetku, ako je nehnuteľnosť, dôchodkový plán alebo vankúš likvidity. Je to jednoduché, ale ako to dosiahnuť? Jednou z možností je priviesť do spoločnosti ďalších akcionárov, čo umožňuje vložiť menej osobného kapitálu a znížiť riziko celkových aktív.

Jestvuje určitá množina podnikateľov, ktorí sú odhodlaní zostať majoritnými akcionármi, obmedzili rast svojej spoločnosti a vystavili veľkú časť svojho osobného majetku vysokému riziku nediverzifikácie. A hoci táto stratégia niekedy generuje obrovské bohatstvo, vo väčšine prípadov je opak pravdou.

Podnikateľ riskuje kvôli ekonomickej motivácii: obohateniu (alebo tvorbe hodnoty). Hodnota sa vytvára, keď ziskovosť spoločnosti presahuje náklady príležitosti, čo je ziskovosť, ktorá by sa dala dosiahnuť aj pri alternatívnych investíciách s podobným rizikom a trvaním. V tomto zmysle sú alternatívne náklady určené vnútorným rizikom príslušnej spoločnosti, ktoré je rozdelené na riziko operácií plus riziko financovania.

Riziko súvisiace s obchodnou činnosťou alebo operačným rizikom

Operačné riziko alebo pákový efekt je definovaný ako volatilita prevádzkového zisku vzhľadom na kolísanie tržieb. Ak tržby spoločnosti rastú o 10 % a prevádzková marža (zisk delená tržbami) je zachovaná, znamená to, že sa zvýšia aj všetky prevádzkové náklady o 10 %. Fixné náklady sa však v krátkodobom horizonte nemenia, a preto nárast alebo pokles tržieb má často väčší vplyv na zisk.

Keď tržby kolíšu z jedného obdobia do druhého, fixné náklady spôsobujú volatilitu (pákový efekt) prevádzkovej marže. Naopak, opakujúce sa tržby chránia spoločnosť pred týmto možným efektom.

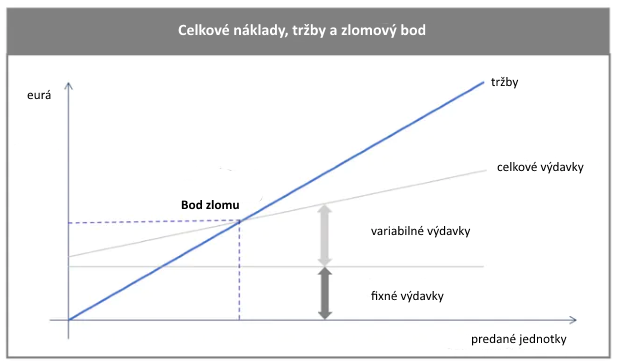

Aby sme lepšie porozumeli tejto myšlienke, vysvetlíme si bod zlomu, ktorý určuje minimálne tržby nevyhnutné na to, aby sa prevádzkový zisk rovnal nule.

V grafe vidíme, že úroveň fixných nákladov je nezávislá od tržieb a variabilných nákladov, ktoré s nimi priamo súvisia. Sčítaním fixných a variabilných nákladov získame celkové výdavky. Bod, kde sa tržby prelínajú s celkovými nákladmi, je zlomový bod.

Pod bodom rovnováhy spoločnosť stráca, pretože míňa viac, ako zarobí. Ale hneď ako ho prejde, prináša to výhody, ak tržby naďalej rastú, rastie aj marža, pretože sú zachované fixné výdavky. Hovorí sa tomu pozitívny pákový efekt. To však platí pre celý rad činností, pretože fixné výdavky (skladovanie, personál …) sa hýbu po blokoch. Spoločnosti so slabou prevádzkovou maržou a vysokými fixnými nákladmi, cyklickosťou alebo neistotou v tržbách, majú veľmi vysoké prevádzkové riziko. Preto musia pred pokračovaním v raste vyvinúť alternatívne stratégie na jeho zníženie a je dôležité poznať:

- úroveň opakujúcich sa tržieb (iba opakujúce sa tržby znižujú riziko),

- štruktúru nákladov,

- bod rovnováhy,

- prevádzkovú maržu.

Poznanie týchto údajov umožní podnikateľovi racionálne sa rozhodnúť a implementovať vedomý model riadenia operačného rizika spoločnosti.

Transformácia fixných nákladov na variabilné náklady znižuje riziko. Rovnako budú na tom tie obchodné stratégie, ktoré dosahujú lojalitu a stabilizujú tržby, ako napríklad obchodný model založený na predplatnom, pokiaľ nenarúšajú ziskové rozpätie. Ak ziskovosť investície kompenzuje predpokladané riziko, zníženie rizika odôvodňuje dosiahnutie nižšej návratnosti.

Riziko odvodené zo zadlženia ako zdroja financovania

Podnikateľ tiež čelí riziku vyplývajúcemu z použitia finančného dlhu ako zdroja financovania. Finančné riziko je definované ako variácia zisku pred zdanením v dôsledku úrokových nákladov, ktoré sú fixné.

Keď sa dlh používa na financovanie podnikania, je zmluvne viazaný fixný finančný náklad (úrok) pokrytý prevádzkovým ziskom a splatenie istiny dlhu podľa dohodnutého harmonogramu. Pri financovaní pomocou dlhu teda podnikateľ vystavuje čistý zisk spoločnosti dodatočnej volatilite, ktorá je už predpokladaná na úrovni prevádzkového zisku, pretože úrokové náklady sa neprispôsobia jeho fluktuáciám.

Finančné riziko závisí od pomeru medzi finančným dlhom a kapitálom, ktorý vložil podnikateľ. Čím väčšia je váha dlhu, tým väčšia je finančná páka a tým aj riziko. Ďalej sú to náklady alebo úroková sadzba dlhu. Úrok je fixný náklad, ktorý je potrebné pokryť, aj keď tržby a prevádzkový zisk klesnú alebo sa spoločnosť dostane do straty. Čím vyššie sú náklady na dlh, tým väčšie je riziko pre podnik. Rovnako hrozí finančné riziko pri rovnováhe medzi generovaním peňažných tokov v čase a dátumami splatenia istiny dlhu. Ak je spoločnosť financovaná na viac období krátkodobým dlhom, je vystavená neustálemu novému vyjednávaniu a možným zmenám podmienok zo strany svojho finančného veriteľa.

Spoločnosti s nižším operačným rizikom môžu akceptovať vyššie riziko vo financovaní, pretože majú vyššiu a / alebo stabilnú prevádzkovú maržu. Naopak, spoločnosti s nízkou prevádzkovou maržou, cyklickými tržbami a vysokým podielom fixných nákladov na celkovom objeme musia byť pri využívaní dlhu mimoriadne opatrné.

Akékoľvek obchodné, prevádzkové alebo finančné rozhodnutie, ktoré ohrozuje budúce peňažné toky, predstavuje riziko, pretože budúcnosť je neistá.

Riadenie rastu

Ďalším kľúčovým aspektom riadenia firmy je manažment rastu. Aby rástla, musia byť vynaložené nové finančné zdroje, ktoré môžu pochádzať z vlastného vrecka podnikateľa, iných akcionárov alebo bánk. Pred vložením nového kapitálu však treba posúdiť jeho vplyv na:

- tempo rastu tržieb,

- zvýšenie fixných nákladov,

- prevádzkovú maržu,

- možné vyššie zadlženie.

Nie je vhodné rásť viazaním nového kapitálu, zvyšovaním rizika a znižovaním ziskovosti. Ak rast pomôže spoločnosti dosiahnuť alebo prinajmenšom sa priblížiť k zlomovému bodu, zlepšiť ziskové rozpätie alebo využiť výhody nečinnosti bez zvýšenia finančného rizika nad rámec toho, čo je vhodné, rozhodnutie bude vo väčšine prípady, tvorcom hodnoty.

Rast za každú cenu nepridáva hodnotu, navyše ho ničí, keď rastie za cenu zvyšovania rizika a znižovania ziskovosti pod príležitostné náklady.

Na záver ešte jedna úvaha: mimoriadne zisky dosahujú iba tí, ktorí riskujú a vydávajú sa na cestu do neistého a neznámeho. A postoj k tejto otázke investičnej ikony Warrena Buffetta: „riziko pochádza z toho, že nevieš, čo robíš.“