oPeniazoch.sk, Morgan Stanley;IW Foto: SITA/AP

Analytici banky sa na rok 2021 pozerajú s optimizmom. Tak v oblasti makroekonomického vývoja, ako aj z pohľadu trhovej výkonnosti.

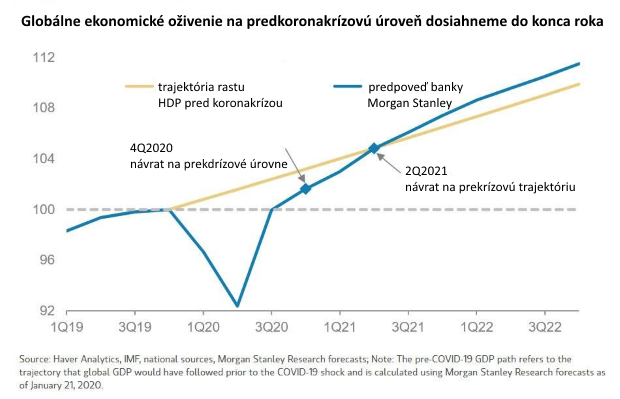

„Ekonomika sa vráti na predpandemickú rastovú trajektóriu,“ hovorí Chetan Ahyaa, globálny ekonóm banky Morgan Stanley. Tú budú podľa neho definovať tri podstatné faktory.

Synchrónne ekonomické oživenie

Morgan Stynley predpokladá pre rok 2021 rast svetového HDP o 6,4 %, konsenzus ekonómov sa pohybuje len mierne nad 5 %. Alfou a omegou bude účinné riešenie pandémie Covidu-19 v podobe vakcín. Banka verí, že sa súkromný sektor ako celok vzchopí pomerne rýchlo. Rast potiahnu najmä rozvíjajúce sa ekonomiky, ktoré sa s koronahrozbou vyrovnávajú lepšie už tento rok. K súčasnému prekvapivo odolnému dopytu spotrebiteľov sa podľa Morgan Stanley v prvom polroku budúceho roka pridajú tiež kapitálové výdavky firiem.

Mladé trhy nastúpia do reflačního vlaku

V uplynulých ôsmich rokoch to mladé trhy ako celok nemali ľahké. Podľa Morgan Stanley potenciál rozvíjajúcich sa krajín skôr ako štrukturálne nedostatky, tlmili vonkajšie šoky, napríklad pokles cien komodít, napätie v medzinárodnom obchode, pandémia koronavírusu. V roku 2021 by sa to malo zmeniť. Napomáhať tomu budú riešenia pandémie, hlbší rozpočtový deficit USA, nízke americké sadzby a slabší dolár, ale aj priaznivá domáca politika v jednotlivých štátoch rozvíjajúcich sa ekonomík. Výraznejší rast HDP uberie tlak na konsolidáciu verejných financií.

Zmena inflačného režimu v USA

Americká ekonomika sa rovnako ako tá svetová vráti k rastovému trendu z obdobia pred pandémiou koronavírusu. Fiškálna aj menová politika budú oproti koncu roka 2019 naďalej výrazne uvoľnenejšie. Morgan Stanley aj preto na rozdiel od trhového konsenzu čaká nárast PCE inflácie na 2 % už v prvom polroku 2021.

Priaznivý makroekonomický vývoj by mal podporovať náladu na trhoch s rizikovými aktívami. Akciové trhy by sa mali vyvíjať v súlade s pomerne štandardným scenárom oživenia po recesii. Morgan Stanley preto odporúča nadvážiť v portfóliách akcie a firemné dlhopisy na úkor vládnych bondov a hotovosti a skôr sa zbavovať amerického dolára. V rámci akcií banka preferuje cyklické tituly na úkor defenzívnych sektorov a tiež čaká lepší výkon od akcií menších firiem, než veľkých spoločností.

Prognózy rizík banka predostrela dve. V najbližších mesiacoch to môže byť horší než očakávaný vývoj pandémie, dlhodobo potom v prípade rýchlejšieho než predpokladaného rastu inflácie v USA môžu investori začať prehodnocovať svoje očakávania spojené s uvoľnenou politikou americkej centrálnej banky.