oPeniazoch.sk, marketwatch Foto: TASR/Erika Ďurčová

Portfólio 60/40 už údajne nemá čo ponúknuť a do radov jeho kritikov pribudla nedávno aj Bank of America. V portfóliu 60/40 máte 60 % investovaných do akcií a 40 % do dlhopisov alebo iných tried bezpečných aktív. V novej poznámke skupina Vanguard Group poukazuje na to, ako dobre sa portfóliu darilo aj počas búrok spôsobených pandémiou koronavírusu.

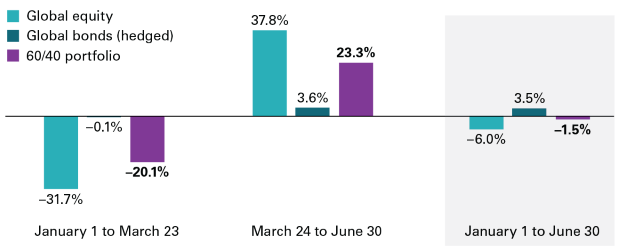

Portfólio 60/40, kde 60 % je z indexu MSCI All Country World, a 40 % z Bloomberg Barclays Global Aggregate Bond indexu, v priebehu prvého polroka oslabil iba o 1,5 %.

„Je pravda, že v priebehu niekoľkých dní bola korelácia medzi globálnymi akciovými a dlhopisovými trhmi pozitívna a že sa pohybovali relatívne tandemovo, ale v prvej polovici roku 2020 pôsobila globálne diverzifikovaná expozícia dlhopisov ako balast, čo pomohlo čeliť rizikovejšej akciovej zložke portfólia,“ hovorí Joe Davis, globálny hlavný ekonóm spoločnosti Vanguard.

Vanguard predpovedá priemerné ročné výnosy na americkom akciovom trhu v priebehu nasledujúceho desaťročia medzi 4 a 6 %, čo sa nelíši od nedávnej projekcie Goldman Sachs. Vanguard tvrdí, že globálne akcie by mali mať výnosnosť medzi 7 a 9 % ročne. Ale napriek nízkemu výhľadu pri dlhopisoch, 0 až 2 % pre americké aj neamerické dlhopisy, Davis tvrdí, že bude globálne diverzifikovaný fixný príjem aj naďalej hrať dôležitú úlohu pri diverzifikovaní rizika v portfóliu zloženom z niekoľkých aktív.

Peter Dixon, hlavný ekonóm Commerzbank v Londýne, je ďalším, ktorý sa postavil na obranu portfólia 60/40. Poukazuje na to, že za 20 rokov priniesol vyššie výnosy ako hedžové fondy po zohľadnení poplatkov. „Súčasné prostredie s nízkymi úrokovými sadzbami znamená, že výnosy z dlhopisov budú v nasledujúcich rokoch pravdepodobne vyzerať veľmi zle. Avšak investori v pokušení vsadiť na akcie s nadváhou, z ktorých budú mať pravdepodobne úžitok, sú vystavení riziku volatility, keďže trhy naďalej pochybujú o tom, či sú súčasné ocenenia opodstatnené (v nadchádzajúcich mesiacoch to môžeme dosť očakávať),“ hovorí Dixon. „Keďže účelom portfólia 60/40 je kompenzovať extrémne vysoké hladiny a minimá akcií, môže sa oplatiť mať ho na dlhšie obdobie. Je to koniec koncov osvedčená metóda, ktorá nie je v našom novom neistom investičnom svete zlá.“

S tým ale nesúhlasia analytici Goldman Sachs. V poznámke pre klientov tento týždeň píšu, že za posledných 30 rokov sa diverzifikácia v rámci akcií a dlhopisov prejavila len málo, zatiaľ čo diverzifikácia širším spektrom aktív bola veľmi efektívna. Ale s výnosmi dlhopisov, ktoré sa blížia k efektívnej dolnej hranici, je podľa nich možný ďalší pokles. Pokiaľ ide o akcie, pravdepodobne uviaznu v rozsahu, ktorý znamená podpriemerné výnosy s nadpriemernou volatilitou. Preto radšej navrhujú portfólio 80/20 so zabezpečením put opciou, ktoré podľa banky tento rok výrazne prekonalo portfólio 60/40. Atraktívnejšie vyzerajú aj konvertibilné dlhopisy.

Možností, ako sa dostať na doterajšiu výkonnosť portfólia 60/40, je niekoľko, ale ani jedna pravdepodobne nie je vhodná pre neskúsených a začínajúcich investorov. Je možné sa zamerať na akcie, ktorých výnosy boli v poslednom čase skôr podpriemerné. Môžu to byť napríklad hodnotové akcie, prípadne akcie z rozvíjajúcich sa trhov. Samozrejme je možné do portfólia pridať iné aktíva, ktorých korelácia s akciami je nízka, ako sú zlato, ďalšie komodity, prípadne kryptomeny. Prípadne zvážiť aj iné možnosti, ako sú private equity, venture capital a podobne. Alebo skúsiť prekonať index výberom jednotlivých akciových titulov alebo investícií do koncentrovaných portfólií. Najjednoduchšie radou, ktorú však len málokto bude chcieť akceptovať, je zmierenie sa s nižšími výnosmi. Táto realita na dlhodobých investorov čaká pravdepodobne už v dohľadnej budúcnosti.