oPeniazoch.sk, NN Foto: getty images

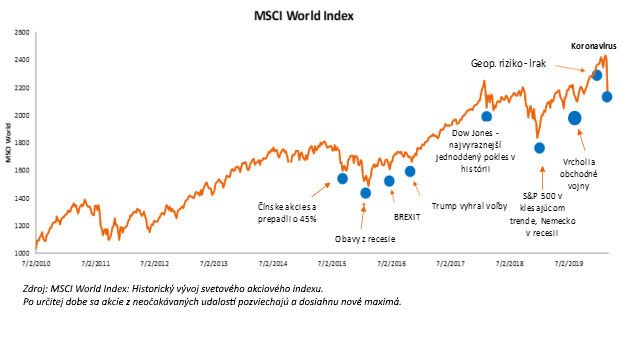

Epidémie všeobecne majú na ekonomiku negatívny vplyv. Pri prvom pohľade na akciové trhy má situácia príchuť katastrofy. Akcie padajú a investorov zachvacuje panika. Pokiaľ však o finančné produkty dlhodobého sporenia treba si uvedomiť, že hystéria a unáhlené kroky nemusia byť na mieste, čo dokazujú aj skúsenosti z minulosti.

Dlhodobé sporenie (napr. dôchodkové sporenie v II. a III. pilieri) má výhodu v tom, že krátkodobé výkyvy, ako napr. epidémie, výkonnosť jeho fondov z dlhodobého hľadiska výrazne negatívne neovplyvňujú. To platí aj pre aktuálnu koronavírusovú pandémiu – pád akcií je z pohľadu investícií stále považovaný za krátkodobý výkyv. Na akciových trhoch patria rasty a takisto poklesy a prepady fondov k normálnemu vývoju a prichádzajú vo vlnách (teda viac-menej pravidelne).

Je teda v súčasnosti rozumné vyberať či presúvať úspory z rizikovejších do garantovaných fondov?

Odborníci z NN to neodporúčajú. Princíp pravidelného investovania (vrátane investičného životného poistenia, II. a III. piliera) totiž pracuje s prirodzeným kolísaním akciových trhov a využíva ho vo vlastný prospech. Z pohľadu investícií tu už boli situácie podobné aktuálnej koronakríze a skúsenosť hovorí, že šlo prevažne o nákupné príležitosti. Dôchodkové jednotky majú totiž v súčasnosti, vďaka poklesu akcií, nízku hodnotu. Keď sú ceny nízke, sporiteľ automaticky nakupuje viac dôchodkových jednotiek. Ich cena sa však opäť zvýši, keď trhy začnú opäť rásť. A vďaka skúsenostiam z minulosti môžeme naozaj predpokladať, že postupne dôjde k opätovnému rastu a akcie dosiahnu predošlé alebo dokonca vyššie hodnoty.

Nie je teda dôvod prepadať panike. Naopak, treba zachovať pokoj, obrniť sa trpezlivosťou, a buď zotrvať v rizikovejších fondoch, alebo naopak, proaktívne presunúť úspory z garantovaných do rizikovejších fondov (rastových alebo indexových), čo má význam predovšetkým pre mladších sporiteľov.