oPeniazoch.sk, visualcapitalist Foto: getty images

V súčasnosti má niekoľko centrálnych bánk základnú úrokovú sadzbu v negatívnom pásme. Dlh s negatívnym výnosom je bezprecedentných 10 biliónov dolárov. Mnoho pozorovateľov trhu sa pýta, kde v skutočne leží dno.

Keď ekonómovia používajú výraz „nižšie na dlhší čas“, väčšinou majú na mysli pretrvávajúce akomodačné postoje centrálnych bánk po celom svete. Poukazujú na stále krehký stav globálnej ekonomiky po kríze. Musíme sa pozrieť omnoho hlbšie do histórie, aby sme videli celkový obraz. Trend úrokových sadzieb je totiž od začiatku zaznamenávania klesajúci. To vyvoláva veľkú otázku: prečo?

Našli by sme veľké množstvo rôznych vysvetlení: zvýšenie produktivity, deflácia, vývoj na trhu práce, rozsiahla dostupnosť úverov, príliš veľa kapitálu, technologické inovácie, redukcia počtu mestských štátov / nárast superveľmocí, pokles napätia, globalizácia, pokles statkárov, zníženie chudoby, globálny rast strednej triedy atď. A možno je to určitá kombinácia faktorov, ktorá je za poklesom sadzieb už niekoľko storočí.

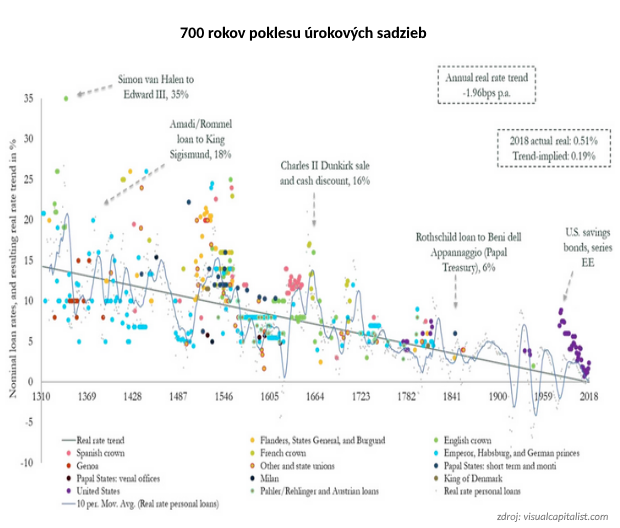

Graf od Paula Schmelzinga z Bank of England ukazuje, ako globálne reálne úrokové sadzby zaznamenali priemerný ročný pokles o -0,0196 % (-1,96 bázických bodov) počas posledných ôsmich storočí. Schmelzing vo svojej práci zhromaždil údaje z viac ako 78 % celkového HDP vyspelých ekonomík v časovom rámci a ukazuje, ako reálne sadzby (nominálna miera mínus inflácia) klesali od 14. storočia.

Pozrel sa aj na pôžičky suverénnych štátov spolu s ich nominálnymi úrokovými sadzbami. Napríklad niektoré zo 14. storočia mali nominálne sadzby 35 %. Naproti tomu kľúčové nominálne úrokové sadzby úverov klesli do polovice 18. storočia na 6 %.

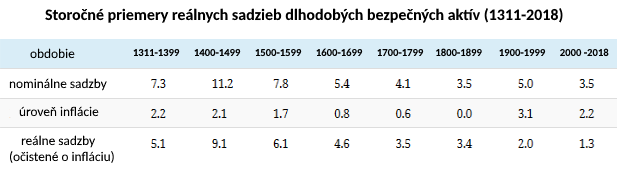

Údaje z výskumu ukazujú, ako od roku 1311 klesala priemerná reálna sadzba bezpečných aktív vydávaných finančnými veľmocami z 5,1 % na priemerne 2 % v 20-tom storočí. Priemerná reálna sadzba medzi rokmi 2000 – 2018 je 1,3 %.

Tak ešte raz, prečo úrokové sadzby tak dlho klesajú? Medzi najpravdepodobnejšie teórie opatria tieto tri.

Rast produktivity

Od roku 1970 sa rast produktivity spomalil. Výrobná kapacita národa je určená množstvom faktorov vrátane účasti pracovnej sily a ekonomickej produkcie. Ak sa celková ekonomická produkcia zníži, reálne sadzby tiež klesnú, tvrdí teória. Nižší rast produktivity vedie k nižším očakávaniam rastu miezd. Nižší rast produktivity navyše znamená menšie obchodné investície, a teda nižší dopyt po kapitáli, čo spôsobuje nižšie úrokové sadzby.

Demografický vývoj

Demografické údaje ovplyvňujú úrokové sadzby na viacerých úrovniach. Starnúce obyvateľstvo spolu s klesajúcou úrovňou plodnosti vedie k vyššej miere úspor, k vyššej očakávanej dĺžke života a nižšej miere zapojenia pracovnej sily. V USA odchádza generácia baby boomers (narodená po 2. svetovej vojne) do dôchodku tempom 10 000 ľudí za deň. Porovnateľný rast dôchodcov majú aj ostatné rozvinuté ekonomiky. Teória naznačuje, že to vytvára tlak na znižovanie reálnych úrokových sadzieb, keďže sa znižuje počet ľudí aktívnych na pracovnom trhu.

Ekonomický rast

Tlmený ekonomický rast môže mať tiež negatívny vplyv na budúce zisky, čím opäť zníži úroková sadzba. Od roku 1961 do roku 2018 klesol rast HDP medzi krajinami OECD zo 4,3 % na 3 %. Larry Summers označil tento trend od 70. rokov 20. storočia za „sekulárnu stagnáciu“ počas konferencie Medzinárodného menového fondu v roku 2013. K sekulárnej stagnácii dochádza, keď hospodárstvo sústavne zápasí s ekonomickým zdravím. Summers naznačil, že jedným z možných spôsobov riešenia problému klesajúcej úrokovej sadzby sú expanzívne vládne výdavky.

Výnosy dlhopisov

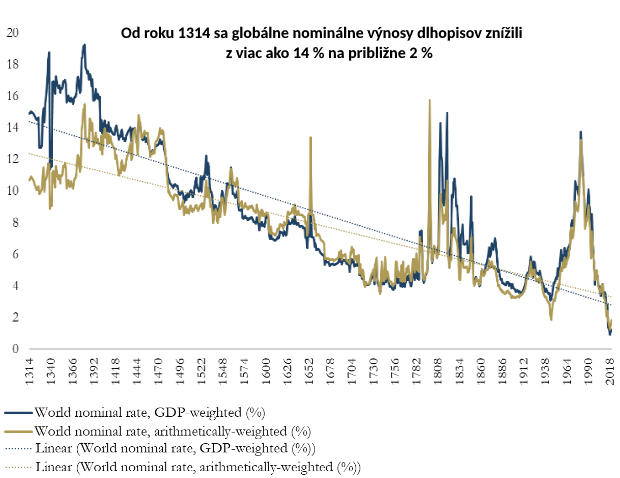

Ako Schmelzing vo svojej správe poukázal, trend poklesu sadzieb sa zhodoval s poklesom výnosov dlhopisov. Graf znázorňuje, že reálne úrokové sadzby a výnosy dlhopisov majú pri poklese podobnú trendovú líniu. Aj keď sa môže zdať pozoruhodné, že úrokové sadzby stále klesajú, tento jav ukazuje, že môže ísť o širší trend – v priebehu storočí, krížom celých tried aktív a fiškálnych režimov.

Na otázku, kde v skutočne leží dno. Schmelzing odpovedá takto: „Historické záznamy nám ukazujú, že rekordné minimá sadzieb sa dajú očakávať v budúcich hospodárskych cykloch, v rokoch 2020/2030.“

Na jednej strane je táto predpoveď priaznivá pre tých, ktorí sa chystajú zadlžiť a na strane druhej to bude predstavovať výzvu pre investorov s pevným výnosom. Musia hľadať alternatívne stratégie s vyšším výnosovým potenciálom.