oPeniazoch.sk, CNN Foto: SITA/AP;getty images

Ekonomický rozmach nikdy nepretrváva. Čo povedie k ďalšiemu kolapsu americkej ekonomiky tentoraz? Bude to trh nehnuteľností, ako naposledy? Alebo skôr rastúci dlh firemného sektora? Alebo niečo nové, s čím sa ešte ekonómovia nestretli?

Niektoré ukazovatele už naznačujú, že niečo nie je v poriadku. Od kapitálových výdavkov cez výrobné sentimenty až po obytnú výstavbu. Otázkou je, či je to len dočasné, alebo začiatok strmšieho pádu. Dokument, ktorý tento mesiac zverejnili odborníci Medzinárodného menového fondu, zistil, že prognostici majú zvyčajne problém predpovedať vážne poklesy, kým sa neukážu v plnom prúde. Je však možné odhaliť slabé miesta, ktoré by mohli spôsobiť krízu v prípade, že sa k tomu pridajú nepredvídateľné udalosti, ako je obchodná vojna, či zlyhanie kybernetickej bezpečnosti. Fed uverejní svoju prvú správu o finančnej stabilite štátu, ktorá by mohla dať odpoveď na niektoré z týchto otázok.

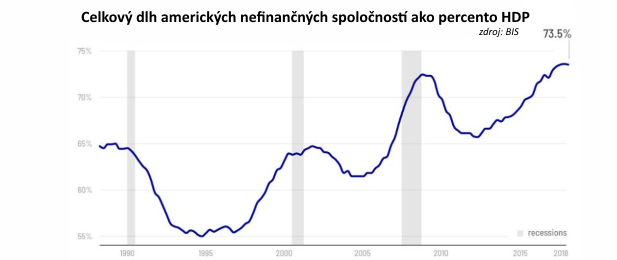

1. Rizikové firemné pôžičky

Po historických vrcholoch podnikových pôžičiek nasledovali recesie. V prvom štvrťroku roku 2018 americké spoločnosti držali celkovo 29,6 biliónov dolárov dlhu, čo je viac ako kedykoľvek predtým. Ešte dôležitejšie je, že tento podiel ako podiel na hospodárstve, je len mierne vzdialený od svojho historického vrcholu z posledného štvrťroku roku 2017. Za ostatné desaťročie bol tento dlh v podstate zadarmo, Fed udržiaval úrokové sadzby v blízkosti nuly, aby podporil rast. Spoločnosti použili peniaze na investície do vybavenia a výskumu, ako aj na likvidáciu iných spoločností a odkúpenie vlastných akcií. Dnes však úrokové sadzby opäť rastú, čo by mohlo znamenať, že pôžičky vyjdú drahšie. A to nie je len množstvo nevyrovnaného dlhu, ale aj jeho kvalita. V roku 2017, podľa nedávnej správy Citibank, 1,6 bilióna dolárov nových dlhov vydaných v Spojených štátoch šlo pre dlžníkov so slabým ratingom. Táto suma je najvyššia od čias spred finančnej krízy v roku 2008. Tieto úvery majú pohyblivé úrokové sadzby a rizikoví firemní dlžníci môžu mať ťažkosti s platbami v prípade, že sadzby stúpnu príliš rýchlo. To vyvoláva vyhliadky na rozsiahlejšie a rozšírenejšie bankroty, ak dôjde k hospodárskemu šoku. Štúdia poukazuje na to, že spoločnosti, ktoré majú dlh, skončia, čím sa zvýši nezamestnanosť počas recesie. Nečudo, že odborníci varujú pred dopadom nárastu pôžičiek s využitím pákového efektu a slabším štandardov upisovania hypoték, než aké predchádzali poslednej finančnej kríze.

2. Viac, než si môžu dovoliť

V rokoch nasledujúcich po finančnej kríze sa banky stali mimoriadne opatrnými pri poskytovaní hypotekárnych úverov, často až do extrému, postupne sa tieto normy zmiernili. Nie je však jasné, či sa neuvoľnili až príliš. Je tu jeden znepokojujúci indikátor: priemerný pomer dlhu k príjmu pre hypotéky poistené Federálnou správou bývania, ktoré tvoria približne 22 % trhu s nehnuteľnosťami na bývanie, je teraz na svojej najvyššej úrovni. Veľkú časť tohto nárastu spôsobuje skutočnosť, že bývanie je vo všeobecnosti oveľa drahšie, zatiaľ čo mzdy nestúpli. Nie je to nevyhnutne problém, pokiaľ sú dlžníci na tom finančne dobre. Veritelia si to overujú, žiadatelia by mali mať dostatočný kolaterál a stabilný tok príjmov. Niečo, čo pred 10 rokmi nerobili. Zatiaľ sa riziko zlyhania javí ako veľmi nízke. Existujú však potenciálne výstrahy, vrátane výrazného nárastu refinancovania hotovosti, ktoré umožňuje majiteľom domov využiť peniaze z ich domov. V podstate tak majitelia nehnuteľností využívajú svoje nehnuteľnosti ako bankomaty, pretože hodnota nehnuteľností stúpa. Bývanie nie je jediným dôvodom, prečo spotrebitelia čerpajú dlhy. Celkový úver, vrátane študentských a iných pôžičiek, vzrástol v porovnaní s obdobím pred recesiou, ako tvrdí Fed z New Yorku, čo vytvára problém, ak sa na trhu práce ukáže zhoršenie.

3. Nezamestnanosť je nižšia, než by mala byť

Približne 50 rokov je v USA nízka nezamestnanosť, v októbri dosiahla 3,7 %. Má to dopad na zvyšovanie miezd, vytvára to príležitosti aj pre pracovníkov, ktorých by inak mohli potenciálni zamestnávatelia odmietnuť (osoby so zdravotným postihnutím a osoby so zápisom v registri trestov). Ak sa však pozrieme do minulosti, Spojené štáty nemôžu udržať súčasnú úroveň nezamestnanosti dlhší čas. Práve teraz sa nachádzajú výrazne pod tým, čo ekonómovia nazývajú "prirodzenou mierou" nezamestnanosti, čo je úroveň, ktorá zodpovedá počtu pracovníkov, ktorí sa premiestňujú medzi pracovnými miestami. Fed zvyčajne reaguje na tento nesúlad zvýšením úrokových sadzieb s cieľom zabrániť inflácii podporou miezd a cenovými nárastmi. Realita je ale tá, že je veľmi ťažké aplikovať len správne množstvo obmedzenia fiškálnej a menovej politiky. Aby sa ekonomiku dostatočne spomalila, aby sa zvýšila miera nezamestnanosti bez toho, aby spôsobila úplnú recesiu. To však neznamená, že je nevyhnutná nadmerná korekcia. Príliš rýchle zvýšenie sadzieb by mohlo zbytočne skrátiť ekonomickú expanziu, zatiaľ čo príliš pomalé by mohlo viesť k nárastu inflácie a inflačných očakávaní, čo by bolo nákladné na zvrátenie stavu.