oPeniazoch.sk, portfolio;The Boston Consulting Group Foto: thinkstock

Čoraz pomalšie je tempo rastu bohatstva tej najmajetnejšej vrstvy. Toto spomalenie bolo vlani najmarkantnejšie najmä vo vyspelom svete, ale prakticky všade okrem Japonska došlo k prepadu. Stále prísnejšie regulačné prostredie a nízke výnosy sťažujú situáciu privátnych bankárov, ktorí sa zameriavali predovšetkým na peniaze boháčov.

The Boston Consulting Group vo svojej štúdii oslovila 130 správcov aktív. Ako z výsledkov vyplýva, záchranným kolesom proti prepadu na trhu správy aktív sú dve kategórie zákazníkov. Úspešné ženy a bohatí mladí ľudia.

Ide to stále pomalšie

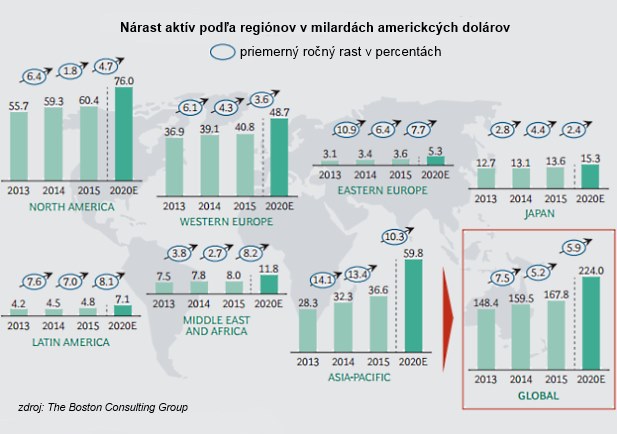

Vlani narástlo bohatstvo v súkromných rukách o 5,2 percenta, domácnosti majú 168 000 miliárd dolárov. V minulom roku bol nárast hlavne vďaka rastu v osobného bohatstva, nie kvôli návratnosti investícií. Tempo rastu jasne spomaľuje, v roku 2014 bohatli domácnosti v globálnom meradle o 7,5 percenta. Ak sa na situáciu pozrieme bližšie, na základe regiónov,

– najvýraznejšie spomalenie bolo predovšetkým v Severnej Amerike, v porovnaní so 6 % rastom v roku 2014 rástol súkromný majetok len smiešne, na úrovni 2 %,

– nasleduje východná Európa s rastom 6 % po 11 % v roku 2014,

– západná Európa so 4 % po raste 6 % v roku 2014,

– najvyšší nárast aktív zaznamenali v oblasti Ázie a Pacifiku, hoci aj tu môžeme vidieť klesajúci trend, v roku 2015 dosiahol 13 % oproti 14 % z roku 2014.

Očakáva sa, že po roku 2020 majetok v ázijsko-tichomorskom regióne veľkosťou predbehne aktíva v severoamerickom regióne. Západnú Európe dokáže pokoriť už v budúcom roku. Aktíva domácností budú podľa očakávania rásť o 6 % ročne v nasledujúcich piatich rokoch po celom svete. Do roku 2020 by to znamenalo navýšenie na 224 000 miliárd dolárov v rámci celkového portfólia.

Celosvetovo počet dolárových milionárskych domácností vlani vzrástol o 6 %. To znamená, že 47 % svetového bohatstva je aktuálne v ich rukách. Podľa prognóz by sa do roku 2020 mal ich podiel zvýšiť na 52 %. Väčšinou sa zvyšuje počet bohatých v Číne a Indii, aj keď v Ázii sa počet bohatých, ako podiel na celkovom počte obyvateľstva, nijak nezmenil.

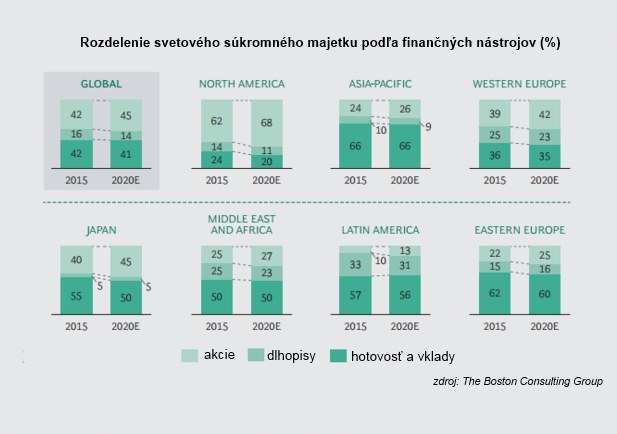

Svetový súkromný majetok je rozdelený zhruba rovnomerne, medzi hotovosť, vklady, akcie a iné cenné papiere. Tieto prostriedky dohromady tvoria viac ako 80 percent svetových aktív. V severnej Amerike je nadváha akcií, zatiaľ čo pre Japonsko je typickejšia hotovosť v portfóliu domácností. Podľa analýzy sa do roku 2020 sa očakáva, že investori sa čoraz viac budú orientovať na akcie.

Offshore zostáva populárny aj naďalej

Objem aktív v offshore spoločnostiach vzrástol vlani o 3 % v porovnaní s rokom 2014 na 10 000 miliárd dolárov. Ale rozvinuté krajiny skresali objem peňazí, v Spojených štátoch, západnej Európe a Japonsku sa čím ďalej, tým vážnejšie začína postihovať prelievanie peňazí do offshore spoločností, takže majetok z týchto regiónov klesol vlani o 3 percentá. Napriek tomu najväčšie zahraničné finančné transakcie aj naďalej pochádzajú zo západnej Európy (najmä z Nemecka, Francúzska a Veľkej Británie), nasleduje Ázia a Stredomorie (hlavne z Číny, Taiwanu, Indonézie a Hongkongu) a Stredný východ a Afrika (hlavne zo Saudskej Arábie, Spojených arabských emirátov a Nigérie).

Až 65 percent offshore aktív prichádzalo vlani z rozvíjajúcich sa trhov, zatiaľ čo pred piatimi rokmi to bolo len 57 percent. Očakáva sa, že pomer sa do roku 2020 posunie v prospech rozvíjajúcich sa trhov, ale celkovo sa dá očakávať utlmenie tempa rastu offshore aktív. Najväčším offshore centrom bude aj naďalej Švajčiarsko.

Vzhľadom k prísnejším regulačným pravidlám sa vyhrotí aj hospodárska súťaž medzi offshore spoločnosťami, len tie firmy dokážu prežiť, ktoré budú maž dostatočne veľké IT investície a rovnako nezanedbajú ani právne a legislatívne investície. A ktoré dokážu správne rozdeliť a monitorovať svojich zákazníkov.

Tri hlavné výzvy pre správu aktív

Privátni bankári, brokeri či makléri s tým nemuseli doteraz počítať, po novom sa ich život ale výrazne zmení. Sú to prísnejšie predpisy, zrýchľujúce sa digitálne inovácie a meniace sa potreby zákazníkov.

1. Prísnejšie pravidlá

Orgány dohľadu po celom svete pracujú na transparentnosti pri stanovovaní cien správcov, rôznych výrobkov a procesov. Z tohto dôvodu stále väčší počet krajín zakazuje predaj na základe provízie od poskytovateľa služieb a namiesto toho volí provízie od klienta. Poskytovatelia by vďaka tomuto kroku mohli prísť asi o 21 percent svojich príjmov. Právne a regulačné náklady neustále rastú, dnes tvoria pre správcov 4 percentá z celkových prevádzkových výdavkov. V roku 2012 to boli len 2 percentá. Napriek tomuto trendu však bude aj naďalej možné žiadať si pravidelnú odmenu od klienta, pričom bude zaistená transparentnosť (zákazníci budú jasne vidieť, aká investícia šla na aký cieľ), čo bude predstavovať stabilný zdroj príjmov.

2. Digitalizácia

V súčasnosti už nestačí, aby technológie bežali na pozadí, poskytovateľ musí mať zákaznícky servis vybavený zodpovedajúcim digitálnym rozhraním. Až 97 percent oslovených hodlá zefektívniť svoj digitálny systém, 64 percent si myslí, že vďaka technológiám dokáže osloviť novú generáciu bohatých. Počet čisto digitálnych spoločností, zameriavajúcich sa na správu aktív, sa od roku 20120 do roku 2015 zdvojnásobil, z 315 na 700 spoločností. Digitalizácia pomôže aj vo vyžívaní big data, aby sa služby dali ušiť na mieru zákazníkovi na základe demografie, správania sa zákazníka, či životného štýlu. Nedostatočná analýza produktu a jeho slabá miera prispôsobenia, sú dnes hlavným dôvodom, prečo privátni bankári strácajú svoju klientelu. Mnoho správcov majetku má zastaraný IT systém, často majú bežné retailové banky zamerané na obyvateľstvo dokonalejší, interaktívnejší, jednoduchší systém. A to aj napriek tomu, že správcovia majetku na digitalizáciu skutočne nemíňajú málo. Najviac pohltia výdavky na back-office, až 53 percent nákladov, väčšina z peňazí ide na správu a údržbu informačných systémov. Do popredia sa dostávajú aj nové druhy motivácie pre investovanie do informačných systémov. V hre už nie je len škoda na majetku zákazníka, ale aj dobré meno spoločnosti, ak by sa k slovu dostali hackeri, kybernetický útok, čo by malo za následok únik dát o superbohatých zákazníkoch. V takomto prípade by to totiž mohol správca rovno zabaliť.

3 Zmena nárokov zákazníka

Väčšina opýtaných privátnych bankárov sa v rámci bohatej vrstvy zameriava na tú najmajetnejšiu, čo sú domácnosti, ktoré majú aktíva vo výške najmenej 20 miliónov dolárov. Títo zákazníci sú všeobecne finančne zdatní, takže požadujú odborné znalosti na veľmi vysokej úrovni. Čoraz častejšie si vyberajú produkty na základe ceny, ale samozrejme očakávajú, že výnosy budú dostatočne vysoké a vyžadujú si úzku spoluprácu s konzultantom. Správcovia by asi mali prehodnotiť svoju politiku, na základe ktorej ignorujú segment s aktívami medzi 250 000 a miliónom dolárov. Pritom tejto množine boháčov by sa dali vo veľkom ponúknuť služby o niečo menej šité na mieru, univerzálnejšie, transparentné a cenovo konkurenčné. Ide o skupinu, ktorá má v rukách asi 30 percent svetového bohatstva, v počte domácností tvoria asi len šesť percent.

Slabý záujem o dámy a mladých

Z analýzy vyplýva jedna z najväčších chýb, ktorej sa dopúšťajú privátni bankári. Snažia sa nasilu presadiť štandardný rámec u každého klienta. Pritom existujú dve skupiny, ktoré toto správanie doslova odpudzuje. Sú to ženy a mladí, tzv. generácia Y, teda narodení v rokoch 1980 až 2000. V roku 2015 bolo v rukách žien sústredených 30 % globálneho súkromného majetku. Tento pomer bol signifikantný skôr pre rozvíjajúce sa trhy. Očakáva sa, že bohatstvo v rukách žien porastie ročne o 7 percent, veľká časť pochádza z úspešného podnikania, menšia z dedičstva a zo súdnych sporov. Napriek tomu, iba 14 percent správcov sa prostredníctvom marketingových kampaní zameriava na túto špecifickú skupinu zákazníka. A len 2 percentá vnímajú ženy ako samostatný trhový segment.

Úspešná stratégia by nespočívala v tom, že by sa vytvorili špecifické služby a produkty pre ženskú klientelu, ale skôr v tom, že by im venovali viac pozornosti, aby správcovia porozumeli lepšie ich potrebám. Približne 65 percent žien sa rozhodlo zmeniť svojho správcu majetku z dôvodu, že nie sú spokojné s klientskym prístupom, alebo majú pocit, že bankári nemajú dostatok pochopenia pre ich potreby. Väčšina bánk prichádza o svoje zákazníčky, pretože sa nesnaží dostatočne o naplnenie individuálnych požiadaviek, a nedávajú možnosť prispôsobiť službu na mieru.

V rukách mladých je asi 10 percent svetových aktív, avšak ich bohatstvo rastie najrýchlejšie, o 16 percent ročne. Polovica správcov aktív ani netuší, ako by dokázali osloviť túto potenciálnu klientelu, to je dôvod, prečo sa až 75 percent „millenialls“ rozhodlo pre zmenu banky.

Kľúčom ku všetkému je, zdá sa, lepšie prepojenie technológií a služieb šitých na mieru. Správcovia aktív by mali mať na pamäti, že 70 percent mladých ľudí sa rozhoduje na základe ceny. Vzhľadom k tomu, že väčšina z nich získala svoje finančné skúsenosti počas krízy v rokoch 2007-2008, alebo krátko po nej, mnohí z nich sú skeptickí čo sa týka finančných inštitúcií. V ich prípade hrá najväčšiu rolu transparentnosť a jednoduchosť. Zvláštnosťou tejto generácie je, že asi v 70 percentách preferujú spoločensky zodpovedné produkty, zatiaľ čo u staršej generácie to nie je vôbec relevantný aspekt.