oPeniazoch.sk, businessinsider Foto: thinkstock

Stačilo len niekoľko mesiacov počkať a situácia sa výrazne zmenila.

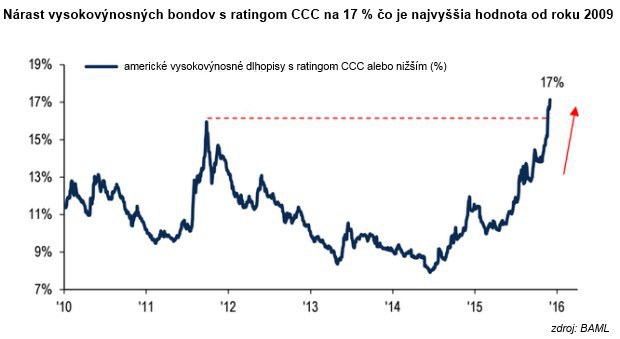

Rok 2016 začal sériou akciových výpredajov v Číne a kolapsom cien ropy pod 30 dolárov za barel. To vyvolalo paniku na trhu s dlhopismi vydanými energetickými spoločnosťami. Stúplo riziko takzvaného vysokovýnosového dlhu na rekordnú úroveň a vyzeralo to tak, že nová kríza je na spadnutie.

Je tu väčšie riziko, že pri splatnosti dlhopisu nedostanete zaplatené všetko, čo ste požičali, ale zároveň je tu vyššia odmena, ak sa rozhodnete do toho ísť. Je to riskantný koniec dlhového trhu, a preto je volatilnejší než bezpečnejšie dlhy v podobe štátnych dlhopisov. Tie ale naberajú na popularite, pretože ponúkajú vysokú návratnosť v ére nulových úrokových sadzieb.

Takže dlh s vysokým výnosom je o väčšom riziku a väčšej odmene, konkrétne hovoríme o dlhopisoch vydaných spoločnosťami, ktoré získali od ratingovej agentúry ohodnotenie BBB- alebo ešte menej.

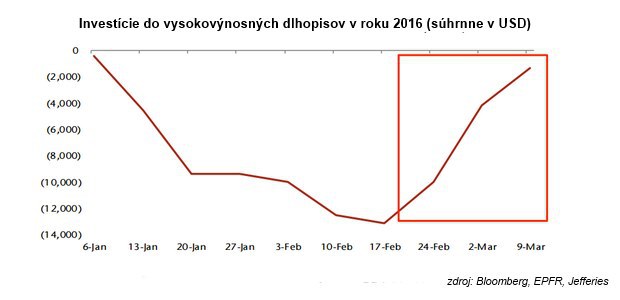

Na konci minulého roka sa niektoré investičné fondy na trhu zamerané na vysoké výnosy zrútili, čo vyvolalo vlnu paniky. V decembri americký fond Third Avenue vyhlásil likvidáciu svojho Focused Credit fondu, s tým, že musí zmraziť výbery, pretože nie je schopný predať svoje vysoko výnosné dlhopisy dostatočne rýchlo. V rovnakom mesiaci, Lucidus Capital Partners zlikvidovali kompletné portfólio a museli vrátiť 900 miliónov dolárov, ktoré spravovali investorom. Analytici predpovedali, že skaza sa čochvíľa ukáže v plnej sile, Albert Edwards zo Société Générale očakával, že sa to prejaví na akciovom trhu poklesom indexu S&P 500 o 75 %. Ale čierny scenár sa nenaplnil, namiesto toho, sa trhy skonsolidovali.

Analytici investičnej banky Jefferies, pod vedením Seana Darbyho, to pripisujú dvom faktorom. Prvým je uvoľnenie menových podmienok, keď je lacnejšie si požičať a vyplatiť dlh pred splatnosťou dlhopisu a druhým je oživenie na trhu s ropou. „Americké menové podmienky boli uvoľnené vďaka tomu, že sa miera inflácie vyšplhala a reálne sadzby išli do negatívneho pásma. Čínska monetárna politika, aj cez dva zásahy, viedla k vyššiemu rastu bankových úverov a ďalej zmiernila menové podmienky v dolárovom bloku. Pokles produkcie ropy mimo OPEC a predbežné ústne dohody medzi niektorými členmi OPEC dopomohlo k tomu, že ceny ropy sa konečne odrazili od dna,“ píše sa v správe Jefferies. Ak to zhrnieme, dá sa povedať, že "dokonalá búrka" sa rozplynula, keď mnoho nesúvisiacich faktorov spôsobilo zmiernenie menových podmienok. Výsledkom je návrat relatívneho pokoja na trh s vysokým výnosom dlhu. A peniaze pekne prúdia späť.