oPeniazoch.sk, Poštová banka Foto:SITA

Výdavky na potraviny, dopravu a oblečenie, ale aj účty za elektrinu, vodu či teplo. Už tieto náklady, ktorým sa nevyhneme ani počas jediného mesiaca, sú pre mnohé domácnosti záťažou.Situácia sa komplikuje keď sa objavia zdravotné problémy, strata zamestnania či neočakávané výdavky.

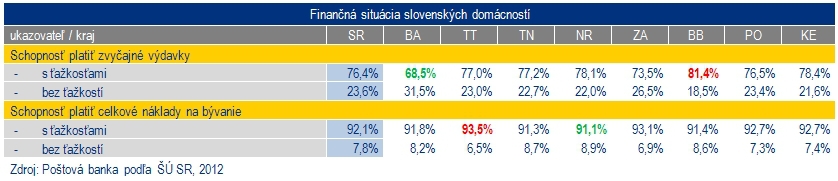

Život od výplaty k výplate je dôverne známy viac ako trom štvrtinám Slovákov. Podľa najnovších údajov Štatistického úradu SR má až 76,4 % slovenských domácností ťažkosti s platením zvyčajných výdavkov za nákupy, ktoré domácnosť bežne uskutočňuje. Patria sem spotrebné výdavky, ktoré domácnosť pokladá za štandard – od nákupov potravín cez oblečenie až po chovateľské potreby.

Najvyšší podiel domácností s takýmito ťažkosťami, až vyše štyri pätiny, nájdeme podľa analytického tímu Poštovej banky v Banskobystrickom kraji. To nie je veľmi prekvapivé, nakoľko, práve banskobystrický región trápi jedna z najvyšších mier nezamestnanosti na Slovensku a bez práce je tu takmer každý piaty ekonomicky aktívny obyvateľ. To sa zákonite premieta aj do finančnej situácie tamojších domácností. Najmenší podiel domácností, ktoré majú ťažkosti s platením bežných výdavkov, nájdeme v Bratislavskom kraji. Aj v hlavnom meste a okolí však takéto problémy priznáva až 7 z 10 domácností.

Zvyčajné výdavky sú postrachom najmä pre neúplné rodiny s deťmi. Ťažkosti s platením účtov má až takmer 86 % spomedzi domácností, v ktorých žije len jeden rodič s aspoň jedným dieťaťom. Podobne sú na tom ale aj domácnosti dôchodcov, nakoľko bežné výdavky robia ťažkosti až 8 z 10 dvojčlenných domácností, v ktorých žije aspoň jeden dôchodca. Ešte horšie by zrejme z tohto pohľadu vyšli domácnosti, v ktorých žije dôchodca sám.

Náklady na bývanie, vodu, elektrinu či plyn tvoria viac ako pätinu spotrebných výdavkov. Ťažkosti s platením celkových nákladov na bývanie tak má až 92,1 % slovenských domácností. Najviac takýchto domácností, až 93,5 %, nájdeme v Trnavskom kraji a najmenej, 91,1 %, v Nitrianskom kraji. Opäť pritom platí, že vo dvojici sa to ťahá lepšie, nakoľko ťažkosti s platením výdavkov spojených s bývaním majú najmä jednočlenné domácnosti s deťmi.

Napriek tomu, že väčšina slovenských domácností žije na doraz, zdá sa, že Slováci sa obracajú ako môžu a aj z mála sa im podarí aspoň čo to ušetriť. Dokazuje to aj stále rastúci stav vkladov obyvateľstva v slovenskom bankovom sektore. Snaha sporiť a vytvárať aspoň určitú finančnú rezervu je dlhodobý proces, ktorý ale prináša svoje ovocie. Za predpokladu, že sa nám každý mesiac podarí odložiť si 10 % zo svojich príjmov, tak v horizonte dva a pol roka našetríme rezervu vo výške 3 mesačných príjmov, čo je odporúčané minimum.

Čo však robiť, ak sa vyskytnú neočakávané výdavky, ktoré naša finančná rezerva nedokáže pokryť? Vtedy prichádza do úvahy spotrebný úver z banky. V tomto prípade ale treba myslieť na základné pravidlá „rozumného“ zadlžovania sa. „Ísť do banky a požiadať o úver by sme mali len v prípade, že mesačné splátky nepoložia náš rodinný rozpočet. Zároveň platí, že účel, na ktorý požičané prostriedky vynaložíme, by mal mať dlhšiu životnosť, ako je splatnosť úveru,“ radí Eva Sadovská analytička Poštovej banky.