oPeniazoch.sk, theconversation Foto:SITA/AP;getty images

Po niekoľkomesačnej prestávke svetové centrálne banky opäť tlačia peniaze, aby sa pokúsili posilniť vlastné ekonomiky. Európska centrálna banka tak robí v rámci kvantitatívneho uvoľňovania, svoj program obnovila tesne pred koncom minulého roka. Dôvodom je slabý rast, hroziaca recesia v Nemecku a pretrvávajúce obavy z deflácie v japonskom štýle.

ECB vytvára nové eurá nákupom dlhopisov mesačným tempom 20 miliárd eur. Znamená to tiež, že kvantitatívne uvoľňovanie zmenila z dočasnej inovácie na trvalý rys menovej politiky.

Podobne aj Federálny rezervný systém USA od septembra zaradil nový program nákupu aktív, ktorý mesačne vytvára 60 miliárd dolárov. Z technických dôvodov trvá na tom, že nejde o kvantitatívne uvoľňovanie, hoci mnohí pozorovatelia s tým nesúhlasia. Bank of Japan sa drží v ostatnom desaťročí podobnej politiky takmer nepretržite, zatiaľ čo Bank of England nedávno naznačila, že by sa mohla od politiky lacných peňazí odvrátiť prvýkrát od roku 2016.

Na svetovom ekonomickom fóre v Davose výkonná riaditeľka MMF vyhlásila, že tieto intervencie spolu s mnohými ďalšími krajinami, ktoré znižujú úrokové sadzby, predstavujú „najviac synchronizované uvoľňovanie peňažných prostriedkov od globálnej finančnej krízy“.

Európska ekonomická kríza v rokoch 2007 – 2009 doviedla európske, britské a americké centrálne banky k tomu, aby vyskúšali kvantitatívne uvoľňovanie. Znížili úrokové sadzby na bezprecedentnú úroveň, ale ukázalo sa, že to len málo pomohlo väčšiemu záujmu o bankové úvery, navýšeniu spotreby alebo rastu investícií. Na konci desaťročia si uvedomili, že ich ekonomiky sa chytili do podobnej pasce likvidity ako Japonsko, ktoré spustilo program kvantitatívneho uvoľňovania na konci 90-tych rokov. Od 30. rokov minulého storočia sa nič podobné v globálnom meradle neobjavilo.

Začali teda vytvárať obrovské množstvo peňazí na nákup dlhopisov vlád, bánk a ďalších veľkých spoločností. Zámerom bolo zvýšiť ceny dlhopisov, ktoré by zároveň znížili ich výnosy alebo úrokovú sadzbu. Tým by sa znížili dlhodobé úrokové sadzby v súlade so škrtmi, ktoré už centrálne banky urobili v súvislosti s krátkodobými úrokovými sadzbami. Tým by sa pôžičky znížili pre tých, ktorí vydávajú dlhopisy, čo by, ako dúfali, stimulovalo hospodárstvo.

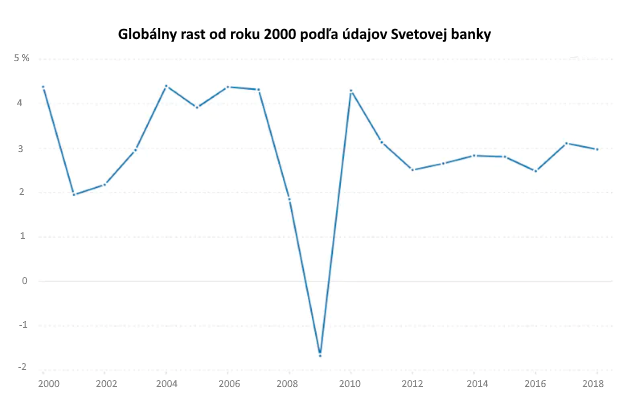

Na tému úspešnosti kvantitatívneho uvoľňovania sa veľa diskutovalo. Často sa hovorí, že spolu s nízkymi úrokovými sadzbami sa vydláždila cesta pre novú špekulatívnu bublinu v rizikovejších aktívach, zatiaľ čo sa neodbrzdil dostatočný rast na dosiahnutie oživenia. Pravdou je, že sme sa už nevrátili k úrovniam rastu okolo roku 2000.

ECB bola ostro kritizovaná za obnovenie programu nákupu, tá však poukázala na výhody predchádzajúceho programu. Tvrdí najmä, že sa zlepšil prístup spoločností k úverom a úroveň poskytovania úverov. Mohli by sme dodať, že obavy zo špekulatívnych bublín prehliadajú skutočnosť, že posun dopytu smerom k rizikovejším aktívam bol práve cieľom kvantitatívneho uvoľňovania.

Jedni tvrdia, že namiesto tlačenia peňazí by sa vlády mali vydať cestou k silnejšiemu zotaveniu tým, že budú dosahovať vyššie deficity. Na to však existuje len slabá politická vôľa. Iní veria, že kvantitatívne uvoľňovanie by sa malo používať natrvalo a zdá sa, že s takýmto postojom súhlasí aj ECB, ako to potvrdila vlani v decembri Christe Lagardeová.

Zvyčajne sa prehliada, čo spôsobilo kvantitatívne mimo finančných trhov. Zatiaľ čo v nákupoch ECB majú zastúpenie viac ako 80 % štátne dlhopisy a iné dlhopisy verejného sektora, obrovský kus stále patrí aj firemným dlhopisom a iným druhom aktív. ECB vlastni firemné dlhopisy v hodnote 263 miliárd eur, čo je veľmi významný podiel vo vzťahu k jednotlivým firmám a príslušným sektorom. Podľa ECB vydali 29 % týchto dlhopisov francúzske firmy, 25 % nemecké a 11 % španielske a talianske firmy. K septembru 2017 boli sektory, z ktorých pochádzajú, služby (16 %), infraštruktúra (12 %), automobilový priemysel (10 %) a energetika (7 %).

Prečo sa ECB zamerala práve na tieto firmy a odvetvia? Kritériá výberu nie sú vždy jasné. Nie je preto prekvapením, že investície vyvolali určitú politickú kritiku. Niektorí napríklad tvrdia, že peniaze by mali ísť predovšetkým firmám vyrábajúcim ekologickú energiu, a nie na dlhopisy spoločností, ktoré obchodujú s fosílnymi palivami.

V každom prípade sa tieto centrálne banky dostali do biznisu, kde sa vyberajú víťazi a porazení z firemného sveta. Pravdepodobne sa do toho budú pliesť dlhší čas. Aj keď opustia od kvantitatívneho uvoľňovania, v niektorých prípadoch kupujú aktíva so životnosťou nad 30 rokov. Ako pripustila talianska centrálna banka, možnosť, že sa niektoré z týchto spoločností dostanú do platobnej neschopnosti, predstavuje finančné riziká pre celý systém eurozóny.

Pri týchto intervenciách centrálnych bánk sa oplatí pozrieť do minulosti. Miláčikovia Bank of England a Bank of Japan boli zapojení do záchrany firiem alebo celých priemyselných odvetví po predchádzajúcich hospodárskych poklesoch. Napríklad Bank of England vlastnila v 20-tych rokoch 20. storočia niekoľko pradiarní bavlny, potom pri slávnej záchrane v sedemdesiatych rokoch aj Rolls-Royce. Ďalším príkladom je Francúzsko v 50-tych rokoch 20. storočia, keď sa centrálna banka zapojila do výberu sektorov a spoločností, ktoré sa majú v rámci systému distribúcie dlhodobého financovania podporiť.

Údajne „nekonvenčné“ politiky v podobe kvantitatívneho uvoľňovania sú o niečo konvenčnejšie, než ako sa často pripúšťa. Mohli by sme vnímať centrálne banky ako technokratické inštitúcie, ktoré iba umožňujú obchodovanie, ale nie vždy. A rozhodnutia, koho podporiť, sa prijímajú bez akýchkoľvek demokratických postupov. To, či sa táto situácia zvráti a či sa bilancie centrálnych bánk vrátia na úroveň pred krízou, bude do veľkej miery záležať na tom, či niekedy dôjde k výraznému oživeniu. Dnes môžeme povedať, že zatiaľ neexistujú žiadne náznaky.