oPeniazoch.sk, voxeu Foto: getty images

Výskumníci Carlo Altavilla, Lorenzo Burlon, Mariassunta Giannetti a Sarah Holton sa pozreli na problematiku záporných sadzieb a dospeli k zaujímavým záverom.

Pomocou dôverných dát zistili, že banky sú schopné zavádzať záporné sadzby aj na vklady. Kým v prípade vkladov domácností by asi viedli výberom a držaniu hotovosti, v prípade firiem to ale natoľko jednoduché nie je. Aj malé firmy, ktoré majú menej alternatív externého financovania, nemôžu riskovať ohrozenie svojich bankových vzťahov a prístupu k úverom tým, že si svoje vklady vyberú, aby sa vyhli záporným úrokom.

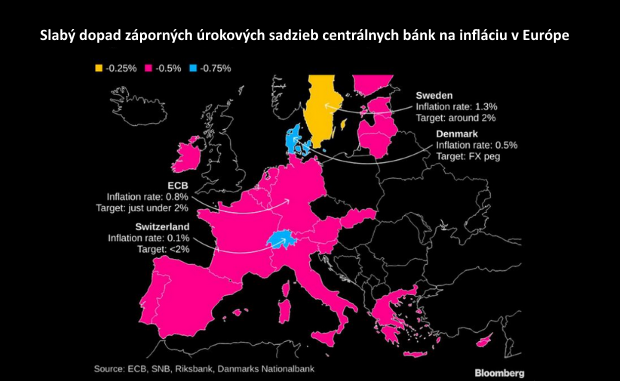

Banky v eurozóne začali účtovať záporné sadzby z firemných vkladov po tom, čo sa úroková sadzba ECB v júni 2014 znížila do záporného územia. Úrokové sadzby v priemere klesli do záporu približne u 5 % celkových vkladov a u 20 % podnikových vkladov v eurozóne ako celku. V Nemecku predstavujú vklady úročené menej ako nulou 15 % celkových vkladov a okolo 50 % vkladov podnikov. Podiel vkladov účtovaných so zápornými sadzbami sa počas obdobia záporných sadzieb zvyšuje a je primárne poháňaný bankami s veľmi vysokým hodnotením. To naznačuje, že dopady politiky záporných sadzieb sú relevantné.

Firmy, sú viac vystavené záporným sadzbám, pokiaľ držia veľa hotovosti. Tieto firmy preto zvyšujú svoje fixné investície a znižujú svoje krátkodobé aktíva a hotovosť. Rozdiely v investičnom správaní sa začínajú prejavovať až po začatí politiky záporných sadzieb a časom sa viac zdôrazňujú, čo zodpovedá načasovaniu zmien úrokových sadzieb z podnikových vkladov.

Zdravé banky nezaznamenávajú odliv vkladov, aj keď majú záporné sadzby, vklady sa počas obdobia záporných sadzieb v priemere naopak zvyšujú, čo zodpovedá vysokému dopytu po likvidite a bezpečných aktívach. Zdá sa, že vklady v trochu väčšej miere rastú u zdravých bánk, ktoré v tomto období účtujú ešte nižšie úrokové sadzby z nových vkladov. Stručne povedané, obmedzenia menovej politiky záporných sadzieb vznikajú len v prípade, že aktéri nemajú dôveru v bankový systém. Zdravé banky prenášajú záporné sadzby na firmy a udržujú ponuku pôžičiek, ale mechanizmus prenosu je posilňovaný skutočnosťou, že firmy s veľkou hotovosťou sú viac vystavené záporným sadzbám a znižujú preto holding likvidných aktív a viac investujú do fixných aktív.

Záporné sadzby neovplyvňujú zisky bánk, pretože majú priaznivý vplyv na investície. Keď sú banky zdravé, môžu záporné úrokové sadzby stimulovať reálnu ekonomiku tým, že ovplyvňujú správanie sa bánk aj firiem.