oPeniazoch.sk, Natixis Foto: TASR/AP

Čo urobí ECB v prípade, že skutočne dôjde k inflácii 2 %? Ocitne sa v patovej situácii.

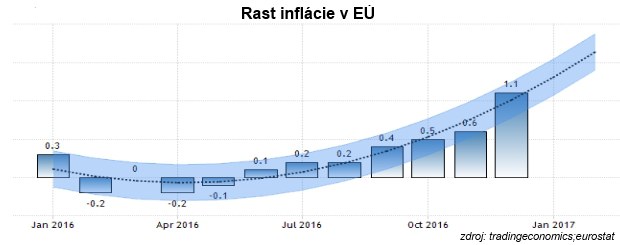

Na začiatku decembra minulého roka sa ECB rozhodla predĺžiť svoj program kvantitatívneho uvoľňovania až do decembra 2017 s nižšími objemami týchto nákupov. Pritom je veľmi pravdepodobné, že rast cien ropy zdvihne počas tohto roka infláciu k cieľu ECB vo výške 2 %. Dá sa očakávať, že dopyt po rope bude silnieť, zatiaľ čo na stranu ponuky doľahne dohoda krajín OPEC o obmedzení ťažby a utlmená ťažobná a vrtná aktivita v USA.

A keďže v eurozóne sú mzdy čiastočne nastavované podľa toho, ako sa vyvíja celková inflácia, spomínané zvýšenie by sa malo premietnuť aj do rastu inflácie jadrovej .

ECB v rámci QE predtým nakupovala mesačne aktíva za 80 miliárd eur, od apríla 2017 budú mesačné nákupy dosahovať hodnotu 60 miliárd eur. Čo urobí ECB v prípade, že skutočne dôjde k normalizácii inflácie? Je nepravdepodobné, že v takom prípade ukončí program kvantitatívneho uvoľňovania skôr ako na konci roka 2017. Jej rozhodnutie o predĺžení programu by sa síce ukázalo ako nesprávne, ale ECB sa ho pravdepodobne bude aj napriek tomu držať. Namiesto toho, aby nákup aktív ukončila už skôr, počas tohto roka, radšej oznámi, že kvantitatívne uvoľňovanie bude razom ukončené počas prvej polovice roka 2018.

Takéto vyhlásenie by viedlo k razantnému rastu dlhodobých sadzieb a tiež by vyvolalo opätovné posilňovanie kurzu eura. ECB sa teda evidentne nachádza vo veľmi zložitej situácii, pretože zmena monetárnej politiky je ťažko zvládnuteľným krokom.