oPeniazoch.sk, Colosseum Foto:SITA

Po mnohých rokoch cielenej izolácie začína Čína konečne prijímať svoju úlohu významnej svetovej mocnosti. Prestáva sa pozerať iba dovnútra na svoje domáce záležitosti a začína sa angažovať aj vo svojom okolí.

Stále viac kontaktuje svojej geografických susedov a v podstate im hovorí: "Ak má naša ekonomika rásť, vy musíte rásť s nami". A aby ste rástli, musíte bezpodmienečne zlepšiť kvalitu svojej infraštruktúry. Ponúkame vám, že za vás infraštruktúru postavíme a nemusíte ani platiť, urobíme to na dlh. "A tak sa postupne posúvame do sveta, kde počas nasledujúcich piatich rokov bude celý európsky, ázijský a africký kontinent prepojený diaľnicami, železnicami, potrubím, letiskami a prístavmi , ktoré budú postavené a prevádzkované Číňanmi. Prestane platiť príslovie, že všetky cesty vedú do Ríma, v nasledujúcich piatich rokoch povedú všetky cesty do Pekingu. A kto kontroluje obchodné cesty, kontroluje aj tok peňazí. V 20. storočí kontrolovala Amerika oceány, čo z nej urobilo superveľmoc. Čína teraz chce kontrolovať všetko ostatné.

Aby som ilustroval potenciál ďalšieho rozvoja, Čína má dnes napríklad menšie obchodné vzťahy s Indiou, ako má s Thajskom. Z Pekingu do Bangkoku existuje týždenne približne 20 priamych leteckých spojení, medzi Pekingom a Bombajom ich je len 6. Ako ďalší príklad spomeňme aj plánované železničné spojenie medzi logistickým centrom Zhangzhou a holandským Rotterdamom. To skráti prepravu tovaru zo 45 dní v prípade prepravy loďou na menej ako týždeň po železnici. Čína sa jednoducho snaží byť v popredí celého euroázijského kontinentu a svojimi investíciami podporiť ricardiánský rast HDP naprieč regiónom.

To má svoje finančné konzekvencie. Aby Čína mohla ísť za všetkými týmito krajinami a ponúknuť im vybudovanie infraštruktúry na dlh, je úplne logické, aby sa Čína snažila financovať výstavbu nie v amerických dolároch, ktorých cenu a dostupnosť nemá pod kontrolou, ale v čínskych juanov. A toto je pravdepodobne najdôležitejší trend posledných 5 rokov.

Zatiaľ čo pred piatimi rokmi Čína vyrovnávala 0 % svojho zahraničného obchodu v juanoch, dnes je to približne 30 %. Aby som postavil tento ohromný skok do správnej perspektívy, je potrebné si uvedomiť, že Japonsko, ktoré uvoľnilo svoju menu už v roku 1980, dnes vysporiadava iba 15 % svojho zahraničného obchodu v japonských jenoch. Čína v podstate preskočila vývoj Japonska len za 5 rokov. Miera využívania juanu ako prostriedku medzinárodnej výmeny je absolútne bezprecedentné. Dnes je renminbi piatou najpoužívanejšou menou vo švajčiarskom menovom systéme SWIFT.

Pre Čínu je teraz úplne zásadné, aby z renminbi dokázala urobiť globálnu rezervnú menu. Nemeckú marku regiónu, ak chcete. Menu, ktorej budú zahraniční partneri veriť, ktorá bude lepšie reflektovať ázijský hospodársky cyklus ako americký dolár a v ktorej budú ochotní prijímať strategické investičné a obchodné rozhodnutia. Čína má v tomto ohľade masívnu konkurenčnú výhodu, ktorú si uvedomuje len málokto. Čína má totiž hlboké a likvidné finančné centrum, ktorému ľudia veria. A ak chcete vybudovať globálnu rezervnú menu, potom vlastníctvo finančného centra zaiste pomôže. Postaviť takéto centrum trvá zvyčajne 50 a viac rokov. Potrebujete právnikov, sudcov, účtovníkov, správcov majetku, brokerov, investičné banky a mnoho ďalších subjektov. V tomto ohľade mala Čína veľké šťastie. Po Veľkej Británii zdedila Hongkong, a ako vieme, Briti sú v stavbe finančných centier veľmi dobrí.

Jedným z kľúčových krokov, cez ktorý sa z RMB má šancu stať postupne globálnou rezervnou menou, je novembrové hlasovanie MMF, či začleniť čínsky jüan medzi tzv. Special Drawing Rights meny. Súčasná situácia nie je o tom, že by Čína prosila o to, aby sa mohla stať členom tohto vybraného klubu. Čína je totiž už natoľko napred, že by akékoľvek hlasovanie proti bolo výlučne politické a pre Čínu predstavovalo veľkú stratu tváre. Pred Európanmi a Američanmi teda stojí otázka, či si chcú znepriateliť Čínu a ak áno, čo ich to bude stáť.

Súdiac z nedávnej histórie, náklady aktu nepriateľstva sú pomerne vysoké. Zoberme si napríklad Ázijskú rozvojovú banku (ADB). Čína niekoľko rokov lobovala za to, aby dostala lepšie miesto v rámci ADB, proti čomu sa stavalo Japonsko a USA. Táto situácia dospela až do situácie, kedy Čína povedala dosť a rozhodla sa postaviť si vlastnú rozvojovú banku. Vzápätí na to založila Ázijskú Infraštruktúrnu Investičnú Banku s tým, že ktokoľvek prejaví záujem, sa môže pripojiť. V krátkom horizonte sa pridalo 57 krajín a dali dohromady väčší kapitál, než s ktorým kedy pracovala ADB. Ak ste teda európsky či americký byrokrat v MMF, naozaj chcete zabuchnúť dvere Číne? Ak áno, nepodstupujete riziko, že si zajtra Čína vytvorí vlastný MMF podľa svojich pravidiel a vy sa stanete irelevantným?

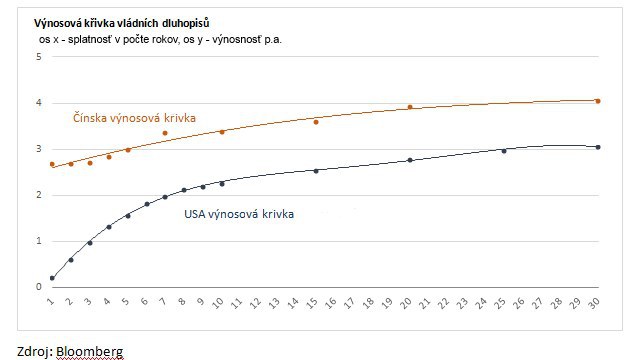

A ak ste Čína, čo urobíte? S pravdepodobnosťou hraničiacou s istotou môžeme povedať, že do novembrového hlasovania nedôjde v Číne k žiadnemu výraznému oslabeniu meny. Čína sa bude snažiť správať úplne vzorne a bude udržiavať juan v stabilnom pásme. Zároveň bude chcieť ukázať, že má likvidný a hlboký dlhopisový trh. Ten, ako je vidieť na grafe nižšie, priniesol za posledné tri roky okrem iného zaujímavejšieho rizikovo očistený výnos, než dlhopisy ostatných rozvíjajúcich sa trhov.

Súčasný scenár vidím zhruba takto:

1) Čínska vláda nedovolí žiadne finančné nehody a do novembra tak budú zaujímavé najmä čínske špekulatívne dlhopisy s vyšším výnosom.

2) Ak v novembri bude čínsky juan prijatý medzi Special Drawing Rights meny, potom sa ocitneme v situácii, keď každá hlavná rezervná mena zarába investorom na krátkom konci výnosovej krivky 0 % a na dlhom konci 1-2 %. RMB pritom zarába na krátkom konci 2,5 % a na dlhom konci 4 % p.a. Táto dichotómia jednoducho spľasne, krátke i dlhé sadzby v Číne počas najbližších 6-12 mesiacov spadnú a dlhopisy masívne zarobia.

3) A keďže sme všetci Pavlovovi psi, ktorí keď bezrizikové sadzby idú dole, tak nakupujeme rizikové aktíva, toto ďalšie zníženie bezrizikovej úrokovej sadzby bude vietor do plachiet čínskym akciovým trhom.

Podpornou silou, ktorá robí investíciu do čínskych dlhopisov a potenciálne aj akcií zaujímavou, je fakt, že všetci veľkí asset manažéri na svete sú súčasťou jedného prepchaného a preľudneného obchodu. A týmto obchodom je kopírovanie indexov. S liberalizáciou a posunom k riadenej konvertibilite jüanu sa každá centrálna banka a každá asset manažment firma bude snažiť pridávať čínska aktíva do svojho portfólia. Nie je to otázka či vôbec, ale kedy. Zoberme si napríklad Barclays Global Bond Index – Čína je tu zastúpená z 0 %. Pozrime sa prípadne na MSCI World – Čína opäť zastúpená z 0 %, MSCI All Countries – Čína je zastúpená len z 2,6 %. Pokiaľ bude renminbi plne konvertibilné a kapitálový účet sa otvorí, zostane na úrovni globálnych indexov Čína zastúpená menej, ako je Švajčiarsko či Kanada? Pre predstavu, Čína tvorí 14 % svetového HDP a 16 % svetovej trhovej kapitalizácie. Na úrovni globálnych benchmarkov by teda Čína mala predstavovať minimálne 10 % alokácie. Ak sa podiel Číny v indexoch zvýši, investori, ktorí sledujú indexy, sa budú naháňať za vlastným chvostom. Bude doslova jednoduchšie pretiahnuť ťavu uchom ihly, ako by indexový fond dokázal dosiahnuť správnu alokáciu bez toho, aby čínske indexy dosiahli stratosféry. Stačí sa pozrieť na správanie japonského akciového indexu pred tridsiatimi rokmi.

Aj napriek tomu, že v 70. rokoch MSCI Japan prekonal MSCI World trojnásobne, v 80. rokoch, keď Japonsko svoju menu uvoľnilo a MSCI Japan sa stal súčasťou veľkých indexov, sa japonský trh úplne zbláznil. Jeho váha sa zvýšila z 5 % na 45 % s tým, ako sa každý investor hnal za indexom. A ak si môže byť niekto niečím istý, je zrejmé, že dnes existuje viac indexových investorov, ako pred 30 rokmi.

Ak teda nevenujete dostatok pozornosti čínskym dlhopisovým či akciovým indexom, za niekoľko rokov budete musieť, ale to už bude príliš neskoro. Príbeh posledných piatich rokov bol rast podielu Číny na globálnom HDP, príbeh nasledujúcich piatich rokov bude rast podielu Číny na globálnych indexoch.

Rovnako ako akákoľvek iná investícia, aj nákup čínskych aktív so sebou nesie riziká:

• Menové riziko – zhoršenia konkurencieschopnosti Číny či zmeny v relatívnych reálnych úrokových sadzbách môžu priniesť neočakávanú volatilitu na čínskej mene.

• Špecifické akciové riziko – čínske spoločnosti nie sú natoľko dobre riadené a kontrolované ako firmy v západnom svete, či už sa to týka kvality účtovných výkazov, burzovej regulácie, či orientácie na tvorbu akcionárskej hodnoty. Čínske akcie odporúčame vždy zásadne kupovať v dobre diverzifikovanom portfóliu či cez indexy.

• Trhové riziko – čínske indexy môžu kolísať v nadväznosti na trhovú volatilitu na globálnych trhoch.

Autorom je Jan Kaška, akciový analytik Colosseum a.s.