oPeniazoch.sk, Fidelity Foto: SITA

Pravdepodobne najdôležitejším ekonomickým vývojom roku 2014 bol prepad svetových cien ropy v druhej polovici roka. Keďže na začiatku roka 2015 ceny ropy naďalej klesajú, tento prehľad rozoberá príčiny poklesu a jeho pravdepodobný vplyv na niektoré krajiny, sektory a jednotlivé spoločnosti.

Zatiaľ čo z poklesu cien ropy by mala profitovať globálna ekonomika ako celok, vzniknú aj konkrétni víťazi a porazení, čo podčiarkuje dôležitosť aktívneho investičného prístupu.

Klesajúce ceny ropy – čo stojí za týmto prepadom?

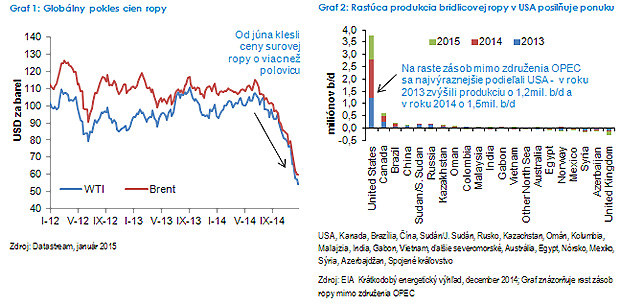

Ako ukazuje graf 1 nižšie, od začiatku druhej polovice roka 2014 sa cena za barel surovej ropy Brent prepadla o 58 % a cena surovej ropy West Texas Intermediate (WTI) o 55 %. Rovnako ako u všetkých komodít, ceny vyplývajú z interakcie ponuky a dopytu a v menšej miere z očakávaní budúcej ponuky a dopytu. Oslabenie ekonomiky eurozóny a štrukturálne spomalenie rastu čínskej ekonomiky ovplyvnili dopyt. No jednoznačne najdôležitejším faktorom poklesu cien ropy bol nárast produkcie bridlicovej ropy v USA.

Graf 2 nižšie ukazuje, že produkcia ropy v USA sa podieľala na raste zásob dodávateľov z krajín, ktorí nie sú členmi OPEC, prevažnou mierou. Úrad USA pre energetické informácie odhaduje, že za obdobie troch rokov do roku 2015 vzrastie produkcia surovej ropy USA o 2,8 mil. barelov denne (b/d) na úroveň 9,3 mil. b/d, čo je objem porovnateľný s celkovou produkciou Iraku v roku 2013, ktorá predstavovala 3,2 mil. b/d.

Saudskoarabský faktor

V minulosti zohrávalo kľúčovú úlohu v regulácii cien ropy združenie hlavných exportérov ropy OPEC, a to prostredníctvom riadenia ponuky. Po nedávnom kolapse cien členom OPEC výrazne klesli príjmy z ropy, čo viedlo k vážnym rozpočtovým tlakom v mnohých významných krajinách vyvážajúcich túto surovinu. V minulosti by v takomto prípade bolo typickou reakciou krajín OPEC znížiť produkciu ropy, pričom najväčšia záťaž by pripadla na hlavného producenta – Saudskú Arábiu. Vo svojom poslednom zasadnutí na konci novembra 2014 však OPEC prekvapil mnoho pozorovateľov tým, že zotrval na svojich predchádzajúcich cieľoch produkcie ropy.

Táto netypická reakcia je zjavne súčasťou saudskoarabskej stratégie utlmiť budúce dodávky ropy z nákladnejších zdrojov, najmä z americkej bridlice. Vzhľadom na vlastnú extrémne nízkonákladovú produkciu na úrovni 5-6 USD b/d 1 stavia Saudská Arábia na to, že nižšie ceny budú postupne eliminovať životaschopnosť výrobcov bridlicovej ropy a znížia celkovú ponuku, čo by zvýšilo jej podiel na trhu, podporilo ceny z dlhodobejšieho hľadiska a v konečnom dôsledku maximalizovalo čistú súčasnú hodnotu jej zásob ropy.

Makroekonomický dopad: profitujúce a poškodené krajiny

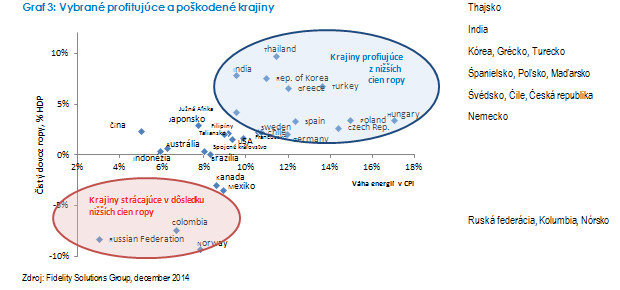

Z hľadiska krajín vedú nižšie ceny ropy k efektívnejšiemu transferu ropy od producentov ropy k jej dovozcom. Tento transfer vedie k celkovej podpore rastu, pretože tok smeruje z krajín všeobecne zameraných na sporenie do krajín menej zameraných na sporenie, teda k spotrebiteľom s väčšou tendenciou míňať.

Krajiny dovážajúce ropu ťažia z nižších cien ropy prostredníctvom dvoch kanálov: zvýšenej domácej spotreby v dôsledku znížených výdavkov na pohonné hmoty a energie a zlepšenej čistej vývoznej pozície odrazenej v posilnení stavu bežného účtu. Čím vyšší podiel energií má krajina na celkovej spotrebe, tým viac môže získať, hoci dane a dotácie na pohonné hmoty tento dopad zmierňujú.2 Graf 3 nižšie zachytáva obidva ekonomické kanály tak, že znázorňuje dovoz ropy ako percento HDP v porovnaní s váhou energií v rámci koša spotrebiteľských cien CPI vybraných krajín (ako približný stav spotreby energií).

Prečo by mal byť ekonomický dopad pozitívny aj v USA napriek ropnej bridlici

USA si ako najväčšia svetová ekonomika zaslúži bližšiu úvahu. Ako hlavný dovozca ropy ťaží z nižších cien tejto komodity, a to prostredníctvom vyššej spotreby a zníženia čistého exportu. Aj napriek faktu, že je stále hlavným čistým dovozcom ropy, energetický sektor v krajine využíva v ostatných rokoch aj bridlicovú energiu, ktorá zaznamenala pozoruhodný boom, čo viedlo k výraznému nárastu investícií do prieskumu a produkcie. Pri súčasných cenách ropy, ktoré padajú výrazne pod úroveň rentability v mnohých amerických regiónoch produkujúcich bridlicovú ropu, investície súvisiace s touto surovinou výrazne klesnú.

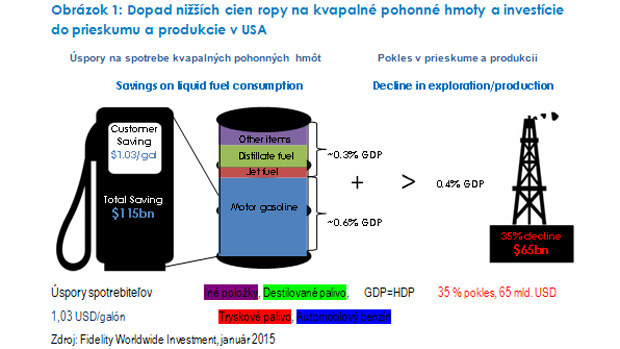

Kľúčovou otázkou je, ktorý z týchto dvoch efektov dominuje. Na základe údajov EIA odhadujeme, že výdavky USA na benzín sa znížia o 115 mld. USD, čo zodpovedá približne 0,6 % HDP USA v roku 2015.3 Vieme však, že benzín tvorí len asi polovicu celkového objemu spotreby kvapalných pohonných hmôt v USA. Nižšie ceny ďalších položiek, ako sú napríklad tryskové palivo a nafta („destilované palivo“), tlačia odhady úspor v celkovej spotrebe kvapalných pohonných hmôt vyššie až na 0,9 % HDP. Na druhej strane, na základe priemyselných prognóz našich analytikov odhadujeme, že investície do prieskumu a produkcie v USA klesnú o 65 mld. USD, čo by zodpovedalo 0,4 % HDP.

Obrázok 1 vyššie ukazuje, že naše odhady celkových úspor v rámci kvapalných palív vo výške približne 0,9 % HDP by mali pohodlne prevýšiť negatívny dopad zo znížených investícií do prieskumu a produkcie v objeme okolo 0,4 % HDP. Avšak, ako už bolo uvedené vyššie, americkú ekonomiku by malo podporiť aj zníženie čistého exportu.5 Pri zvážení uvedeného odhadujeme, že celkovo by sa mohol rast HDP USA v dôsledku kolapsu celosvetových cien ropy zvýšiť v roku 2015 až o 0,8 % HDP . Stručne povedané, aj keď údaje závisia od jednotlivých regiónov, americká ekonomika by mala celkovo z nižších cien ropy profitovať.

Oživenie globálnej ekonomiky

V decembri 2014, kedy boli ceny ropy približne o 20 % vyššie než v súčasnosti, Medzinárodný menový fond uviedol, že prudký pokles cien ropy by mal na globálnu ekonomiku pôsobiť ako „strela do ramena“, keďže prognózy predpovedali nárast svetového HDP v roku 2015 až o 0,7 percentuálneho bodu.6 V prípade Číny, druhého najväčšieho čistého dovozcu tejto komodity na svete, sa odhaduje, že každý 1 dolár poklesu cien ropy povedie k ročným úsporám vo výške 2,1 mld. USD. To by znamenalo, že pokles cien ropy o 50 % by predstavoval úsporu viac ako 100 mld. USD.7

Vzhľadom na celkový dovoz energií v roku 2013 v objeme viac ako 500 mld. USD by nižšie ceny ropy mali poskytnúť významnú podporu aj oslabenej európskej ekonomike. Napríklad v prípade Francúzska ekonometrický model INSEE vypočítal, že v súvislosti s cenami ropy vzrastie reálny HDP do leta 2015 o 0,3 %8.

Avšak pozitívny dopad na spotrebu bude nižší ako v USA, a to v dôsledku dominancie ciel a daní v maloobchodných cenách. Tie napríklad v Nemecku a Veľkej Británii tvoria okolo 60-70 % z maloobchodných cien benzínu v porovnaní s priemerne 20 % v USA. Keď ceny ropy klesajú, vlády často zvýšia daňové sadzby a využijú tak časť výhod.

V Japonsku, ďalšom z hlavných motorov globálnej ekonomiky, by mal byť celkový ekonomický dopad podobne pozitívny ako v Európe, no s negatívnym deflačným vplyvom, ktorý viac než vyvažuje vplyv nižších cien ropy na spotrebu a čistý obchod.

Vplyv na jednotlivé odvetvia

Vzhľadom na kľúčovú úlohu ropy pri poháňaní globálnej ekonomiky nie je prekvapujúce, že nižšie ceny ropy majú ďalekosiahle dôsledky nielen v jednotlivých krajinách, ale aj v rámci globálnych odvetví. Energetika a súvisiace odvetvia strácajú, zatiaľ čo mnohé globálne sektory necyklických spotrebných tovarov a energeticky náročné sektory, najmä niektoré priemyselné odvetvia, profitujú.

Vybraní víťazi podľa odvetví

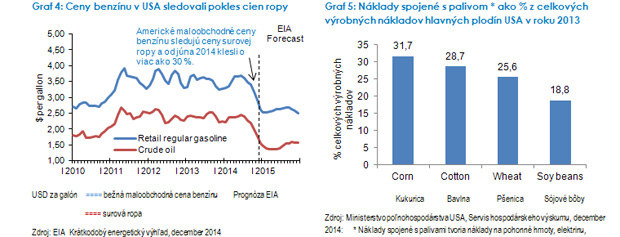

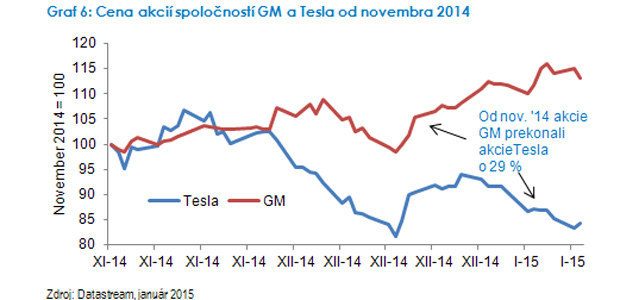

Automobilový priemysel – Pretrvávajúco nízke ceny benzínu by mali podporiť výhľad pre mnohých svetových výrobcov automobilov. Napríklad v USA prepad cien ropy v druhej polovici roka podporil predaj automobilov, ktorý v roku 2014 dosiahol 16,4 mil. predaných kusov, čo je najvyššia úroveň od roku 2006. Nízke ceny benzínu (pozri Graf 4) vyvolali zvýšený záujem o väčšie vozidlá, akými sú športové úžitkové vozidlá (SUV) a terénne vozidlá, objem predaja ktorých po prvýkrát po troch rokoch predbehol predaj modelov sedan.

Príkladom automobilovej spoločnosti profitujúcej z nižších cien ropy je spoločnosť General Motors. Táto americká automobilka ťaží z vyššieho disponibilného príjmu v USA, rastúceho dopytu po vozidlách s vyššou maržou, akými sú SUV a nákladné automobily, a nižších vstupných nákladov v oblasti plastov.

Na druhej strane, výrobca elektrických vozidiel Tesla trpí v dôsledku zníženej ekonomickej príťažlivosti elektromobilov, keďže nižšie ceny ropy znižujú relatívnu výhodnosť jazdnej hospodárnosti elektromobilov v porovnaní s vozidlami s tradičnými spaľovacími motormi.

Poľnohospodárstvo – cena ropy je kľúčovou premennou pre mnoho energeticky náročných poľnohospodárskych odvetví. Nižšie ceny ropy vedú k zníženiu nákladov na prevádzku poľnohospodárskych strojov, ako sú traktory a kombajny, a znižujú náklady na hnojivá a dopravu. Podľa amerického ministerstva poľnohospodárstva predstavovali náklady na hnojivá, pesticídy a palivo v roku 2013 32 % z celkových nákladov na produkciu kukurice, 26 % z celkových nákladov na produkciu pšenice a 19 % z celkových nákladov na produkciu sójových bôbov (graf 5 vyššie).

Letecké spoločnosti – Keďže náklady na pohonné hmoty obvykle predstavujú približne tretinu prevádzkových nákladov, nižšie ceny ropy vedú k zvyšovaniu ziskov leteckých spoločností, a to buď zvyšovaním marží alebo znižovaním cien leteniek s cieľom zvýšiť počet cestujúcich. Avšak mnohé letecké spoločnosti sa voči budúcim cenám ropy bežne zabezpečujú. Dopad by mal byť preto najvýraznejší u tých leteckých spoločností, ktoré zabezpečili len relatívne malé objemy budúcich nákupov ropy. Do akej miery budú letecké spoločnosti profitovať závisí tiež od ich štruktúry nákladov, konkurenčnej pozície a devízovej expozície.

Tretí najväčší nízkonákladový dopravca v Európe, Norwegian Air Shuttle, je jednou zo spoločností, ktoré najviac ťažia z nižších cien ropy, pretože sa, čo je veľmi neobvyklé, pridŕža stratégie nezabezpečovať svoju spotrebu paliva. Úspory na palive jej umožnia ďalej posilňovať svoju koncepciu nízkonákladového prepravcu, a tým podporiť dopyt. Na druhej strane, hongkonská letecká spoločnosť Cathay Pacific utrpí straty v dôsledku rozhodnutia zabezpečiť viac ako polovicu svojej spotreby paliva v roku 2015 vo výške 100 dolárov za barel, čo je viac než dvojnásobok aktuálnej spotovej ceny.

Chemický priemysel – deriváty surovej ropy tvoria zvyčajne najväčšiu časť nákladov na suroviny mnohých chemických spoločností. Spoločnosti, ktoré majú dostatočnú silu odolávať tlaku na ceny konečného produktu, by mali profitovať najviac. Špecializovaní výrobcovia, ktorí nemajú veľkú konkurenciu v rámci príslušných trhov, majú lepšie vyhliadky ako výrobcovia na komoditnejších koncových trhoch. V prípade posledne menovaných výrobcov majú nižšie ceny ropy tendenciu viesť k znižovaniu zásob a následnému nedostatočnému využitiu možnej kapacity, čím vzniká tlak na znižovanie čistej ziskovej marže.

Holandská spoločnosť Akzo Nobel je príkladom spoločnosti, ktorá ťaží z nižších cien ropy. Je to preto, že hoci náklady spoločnosti na surovinu výrazne klesajú, jej silná značka a schopnosť cenotvorby v oblasti náterov a dekoratívnych doplnkov (napr. farby značky Dulux) spôsobujú, že ceny tovarov sú pomerne odolné. Spoločnosť by mala mať určitý prospech aj z rastúcich reálnych a disponibilných príjmov spotrebiteľov.

Vybrané postihnuté sektory

Prieskum a produkcia – Nižšie ceny ropy majú jednoznačne negatívny vplyv na tržby spoločností podnikajúcich v oblasti globálneho prieskumu ložísk ropy a jej spracovania. Menia sa aj ekonomické podmienky jednotlivých produkčných oblastí a dokonca aj jednotlivých vrtov každom regióne, nakoľko výrobné zdroje s vyššou nákladovosťou sa stávajú menej životaschopnými a investície do nich sa znižujú.

Ako už bolo uvedené vyššie, ak ceny ropy klesnú pod takzvanú úroveň rentability, dotkne sa to veľmi výrazne predovšetkým výrobcov bridlicovej ropy. Tu vyčnieva texaská spoločnosť Goodrich Petroleum, ktorá je vysoko zadlženým producentom zameraným výlučne na výrobu bridlicovej ropy s dôrazom na relatívne vysokonákladové oblasti. Dôkazom prevádzkovej nervozity môže byť aj fakt, že v decembri spoločnosť ohlásila svoj zámer predať všetky alebo určitú časť svojich aktív bridlicových polí Eagle Ford.

Je však potrebné poznamenať, že aj pri súčasných nízkych cenách by priemysel ropných bridlíc v USA mal zostať v dlhodobom horizonte životaschopný, pretože výrobné náklady sú pozitívne korelované s cenami ropy (v prípade poklesu cien ropy majú tiež tendenciu klesať) a efektivita výroby sa naďalej zlepšuje, napríklad zdokonaľovaním vŕtacej techniky. Nápomocným je aj proces selekcie, na základe ktorej výrobcovia sústreďujú svoje úsilie a zdroje na lacnejšie položky v jednotlivých regiónoch.

Kapitálové statky v energetike – Všeobecne platí, že nižšie ceny ropy znamenajú menší dopyt po kapitálových statkoch v energetike. Navyše ťažba ropy pochádzajúcej z náročnejších geologických zdrojov má tendenciu byť nákladnejšia a kapitálovo náročnejšia.

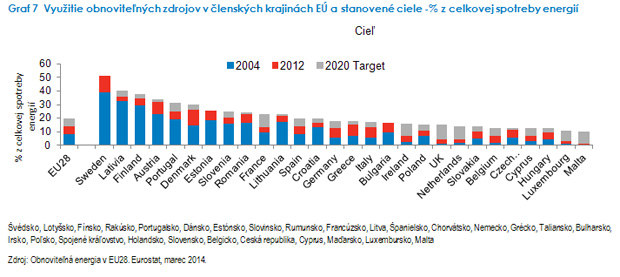

Alternatívna / čistá energia – Na základe výrazného rastu dopytu a verejnej podpory podiel energie z obnoviteľných zdrojov v mnohých krajinách rastie. Podiel energie vyrobenej z obnoviteľných zdrojov na celkovej vyrobenej energii v USA stúpol z 2,4 % v roku 2006 na odhadovaných 6,7 % v roku 2014.9 Prudký prepad svetových cien ropy od druhej polovice roku 2014 však nevyhnutne ovplyvní aj relatívnu hospodársku životaschopnosť mnohých alternatívnych zdrojov energie. Aj keby dlhodobejší trend vývoja alternatívnych a obnoviteľných zdrojov energií zostal nedotknutý, keďže ho podporujú nariadené ciele využívania obnoviteľných zdrojov energií, napríklad v EÚ (pozri Graf 7 nižšie), samotné spomalenie tempa prijímania takýchto cieľov pravdepodobne ovplyvní predpoklad čistej súčasnej hodnoty niektorých spoločností v tomto odvetví.

Americké vysoko výnosové dlhopisy energetických spoločností v USA – Emisie dlhopisov týkajúce sa energetiky predstavujú viac ako 15 % širšieho trhu vysoko výnosových dlhopisov USA. Keďže mnohé americké emisie takýchto dlhopisov vychádzali z už neaktuálnych a nadmerne optimistických predpokladov vývoja cien energií, zostanú zrejme ešte určitý čas pod tlakom.

Záver

Výrazný prepad svetových cien ropy vytvára konkrétnych investičných víťazov a porazených. Pokiaľ ide o jednotlivé štáty, krajiny dovážajúce ropu profitujú zo zníženia nákladov na dovoz a z vyššej spotreby, zatiaľ čo hlavní producenti ropy strácajú v dôsledku zníženia čistého vývozu a pomalšej domácej aktivity. Celkový globálny ekonomický dopad však bude s najväčšou pravdepodobnosťou pozitívny, pretože nižšie ceny ropy vyplývajú predovšetkým zo zvýšenej ponuky (najmä bridlicová ropa v USA) v protiklade k slabému dopytu (hoci ide o spolupôsobiaci faktor). Súvisiaci finančný transfer bude preto smerovať z krajín s vysokým objemom sporenia do krajín s vyšším sklonom k spotrebe. V USA by zvýšená spotreba a nižší dovoz mali byť nižšími investíciami v sektore energetiky vyvažované len čiastočne, čo má za následok zlepšenie prognózy nárastu celkového tempa hospodárskeho rastu v roku 2015 až o 0,8 %.

K sektorom postihnutým v dôsledku klesajúcich cien ropy patria prieskum a produkcia ropy, kapitálové statky v energetike, spoločnosti produkujúce čistú energiu, ako aj emitenti vysoko výnosových dlhopisov v energetike. Medzi víťazov v rámci jednotlivých odvetví patrí automobilový, letecký a chemický priemysel a poľnohospodárstvo. Keďže však mnohé odvetvia zahŕňajú profitujúce i postihnuté spoločnosti, je efektívny výber akcií kriticky významný a podčiarkuje dôležitosť aktívneho investičného prístupu.