oPeniazoch.sk, Colosseum Foto:SITA

Japonsko zažívalo silný ekonomický rast v druhej polovici 20. storočia, avšak tento boom skončil náhle začiatkom roku 1990, kedy markantná úverová expanzia v priebehu 80 tych rokov spôsobila obrovskú bankovú krízu, s ktorou sa Japonsko zápasí doteraz. Vráťme sa ale späť do histórie.

Počas 80 tych rokov sa rozbehla v masívnom meradle špekulatívna bublina ohľadom cien aktív. Banky neváhali dať úvery korporáciám, hoci podnikateľským zámerom chýbala určitá kvalita. Banky takisto nebrali podľa zistení Bank for International Settlements ohľad na solventnosť dlžníka. Tieto aspekty pomohli nafúknuť ekonomickú bublinu groteskných rozmerov.

Na konci roku 1989 sa Bank of Japan snažila utlmiť špekulatívnu bublinu a udržať infláciu na uzde. Preto zdvihla na medzibankovom trhu úrokové sadzby z úverov. Táto krutá politika spôsobila podľa nášho názoru prasknutie bubliny, čím došlo ku stroskotaniu japonského akciového trhu. Z japonských bánk a poisťovní sa stali inštitúcie plné nedobytných pohľadávok.

Na vyliečeniu japonskej ekonomiky sa skúšali rozmanité hospodárske politiky, avšak koncentrácia sa upínala z veľkej časti na vládne výdavky, ktoré mali za cieľ podporiť rozvoj infraštruktúry. Vládne výdavky mali financovať zvýšením dane z obratu, avšak podľa údajov štatistického úradu došlo iba k miernemu rastu štátnych príjmov. Ekonomika sa nepohla ani o krôčik vpred. Ale vládny dlh vzrástol na úroveň 240 % HDP. Snaha bola teda márna a bez akéhokoľvek efektu. Japonská centrálna banka preto prišla s politikou veľmi nízkych, takmer až nulových sadzieb a kvantitatívnym uvoľňovaním. Bohužiaľ ani táto politika nespasil bankový systém.

Japonský jen klesol voči americkému doláru na sedemročné minimá. Čo teda stojí za poklesom? Rozhodne najviac k tomuto javu prispelo podľa nášho názoru oznámenie rozšírenie expanzie stimulačného programu japonskou centrálnou bankou. BOJ spoločne s Japonským dôchodkovým fondom zvýši alokáciu finančných zdrojov do akcií, čo znamená aj nákup zahraničných akcií. Čiže odliv kapitálu bude naďalej tlačiť na japonský jen. Za posledným oslabením japonskej meny stojí tiež to, že Šinzó Abe odložil o 18 mesiacov zvýšenie spotrebnej dane a navrhol predčasné voľby, ktoré sa konali 14. decembra. Tento jav podporili tiež hedžové fondy a ich stávky na ďalší pokles japonskej meny. Slabý jen podporuje tamojšie exportné spoločnosti v ich rozvoji. Japonsko ako krajina exportu ťaží dlhšiu dobu z umelého oslabovania japonského jenu a silného amerického dolára. Tieto udalosti povedú podľa nášho názoru v najbližších troch až šiestich mesiacoch k ďalšiemu posilneniu amerického dolára voči japonskému jenu. Avšak myslíme si, že americký dolár je prekúpený a práve preto očakávame z krátkodobého pohľadu drobnú korekciu a posilnenie jenu. Z dlhodobého pohľadu očakávame pokles futures na japonský len k úrovni 0,75 USD za 100 jenov, čo je minimum z marca 2002.

Hlavné dôvody, prečo očakávame oslabenie japonského jenu:

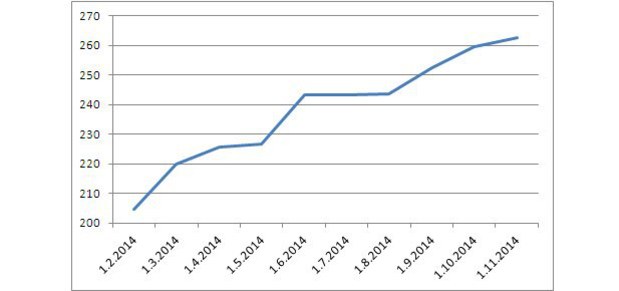

1. Japonská centrálna banka pritvrdila v objeme kvantitatívneho uvoľňovania, zatiaľ čo FED ho ukončil – Japonská centrálna banka pristúpila na konci októbra k zvýšeniu objemu kvantitatívneho uvoľňovania a ročný cieľ pre rozšírenie menovej bázy stanovila na 80 biliónov jenov (724 miliárd USD) z 60 až 70 biliónov jenov. Dôvody sú podľa jej komentára pokračujúci stav nízkej inflácie a prognóza jej ďalšieho poklesu. V súčasnosti sa menová báza pohybuje okolo 260 biliónov jenov.

V kontraste s Japonskom americká centrálna banka podľa očakávaní ukončila po šiestich rokoch kvantitatívne uvoľňovanie, hoci nateraz FED nehodlá zvyšovať úrokové sadzby. Avšak predpokladá sa, že by k zvýšeniu sadzieb malo dôjsť v druhej polovici roka 2015.

2. V Japonsku hrozí prepad inflácie. Výrazný pád cien komodít vyľakal Japonskú centrálnu banku natoľko, že koncom októbra avizovala, že chce nakupovať akcie ETF fondov a dlhopisy, aby zabránila poklesu inflácie. BOJ sa pripojí k Japonskému dôchodkovému fondu a zvýši alokáciu do akcií. Hoci sa medziročná inflácia v Japonsku za mesiac september pohybovala na úrovni 3,2 %, čo je dosť vysoko, paradoxne ak by BOJ nezvýšili objem nákupov, hrozilo by riziko, že sa inflácia prepadne do pol roka pod 0 %. Zverejnené dáta štatistického úradu ukázali, že za mesiac október v medziročnom porovnaní rast indexu CPI spomalil na 2,9 %, čo je najnižšia hladina od marca tohto roku.

Slabnúca inflácia je však iba jeden z mnohých problémov, ktorému musí Japonsko v súčasnosti čeliť. Snahy dosiahnuť inflačného cieľa 2 % do dvoch rokov prispeli v posledných rokoch k zhoršeniu ekonomického vývoja. Domácnostiam klesajú reálne mzdy a vďaka slabému jenu zdraželi aj energie, na ktorých dovoze je Japonsko závislé. Kým Japonsko bojuje s deflačnými tlakmi, Spojeným štátom sa v tomto smere darí podstatne lepšie.

Inflácii nepomohol ani novembrový verdikt OPECu, ktorý neobmedzil ťažbu ropy. Ďalší pokles cien ropy s mizivým vývojom spotrebiteľského dopytu po zvýšení DPH spôsobujú podľa nášho názoru tlaky na znižovanie spotrebiteľských cien v krátkodobom horizonte. Ak by tento tlak naďalej trval, viedlo by to k ešte horšiemu výhľadu inflačného očakávania.

3. HDP Japonska prepadol už 2 krát v rade, čo značí recesiu, navyše pomer k dlhu k HDP je zdrvujúcich 240 %

Japonská ekonomika si v druhom štvrťroku tohto roka prežila najhorší ekonomický prepad od zemetrasenia a cunami. Za hlbokým prepadom HDP stojí podľa nášho názoru vládna politika na čele s premiérom Šinzó Abem. Ten totiž vyhlásil, že zvýšením daní vzrastú príjmy do štátnej pokladnice, ktoré potom povedú k postupnému poklesu štátneho deficitu. Táto teória Abemu ale nevyšla, čo sa tiež prejavilo v 2Q. Devalvácia jenu spolu so zvýšením dane priniesla podľa Ministerstva financií pokles súkromnej spotreby. Domácnosti začali šetriť, ich príjmy s vyššími daňami nepodporila ani 3 % inflácia.

Už nie je z čoho viac škrtať, čiže zníženie štátneho deficitu vyššími daňami alebo úsporami je cesta rovno do pekiel, ktorá akurát povedie k zníženiu dopytu a spotreby, čo smeruje k recesii. Pokles HDP za 3Q prinútil Šinzóa Abeho, aby prehodnotil plány a zároveň odložil ďalšie zvýšenie dane z obratu.

Uverejnené japonské HDP za 3Q prinieslo znova doslova šokujúce výsledky. Zatiaľ čo analytici počítali s medzimesačnom rastom o 0,5 %, HDP sa nakoniec prepadlo o 0,4 %. Tento výsledok je katastrofálny, hoci už len tým, že v predchádzajúcom štvrťroku predstavoval prepad 1,8 %. Japonská ekonomika sa teda dostáva znovu do recesie, keďže HDP vykázalo dva pády za sebou.

Naproti tomu ekonomika USA rástla v treťom kvartáli rýchlejšie, než sa očakávalo. Výsledok revízie tak priniesol prekvapenie. Ministerstvo obchodu USA oznámilo, že ročné tempo rastu dosiahlo anualizovaných 3,9 %. Spresnilo tak svoj rýchly odhad z konca októbra, podľa ktorého ekonomika vykazovala rast o 3,5 %.

Medzinárodná ratingová agentúra Moody’s Investors Service znížila úverové hodnotenie Japonska na A1 z AA3. Podľa Agentúry je badateľná zvýšená neistota čo sa týka schopnosti vlády dosiahnuť ciele pri znižovaní zadlženosti po rozhodnutí vlády odložiť ďalšie zvýšenie dane z obratu.

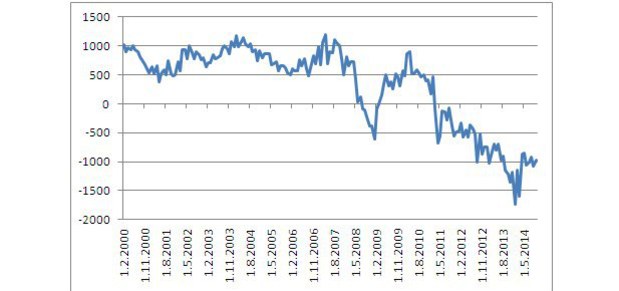

4. Pasíva obchodnej bilancie Japonska je najdlhšia v histórii. V roku 2012 došlo k oslabeniu jenu voči americkému doláru a euru. Hlavným zámerom tejto operácie bolo dodať šťavu japonskému vývozu. Japonské produkty mali za cieľ konkurovať lacnejším čínskym a kórejským protivníkom. Údaje Štatistického úradu ukazujú, že japonská obchodná bilancia sa od fukušimskej havárie v roku 2011 pohybuje stále v záporných hodnotách. Oslabením japonskej meny však k viditeľnému pokroku nedošlo. Môžeme sa teda pýtať, ako je to možné? Devalvačná intervencia mala neblahý vedľajší účinok, ktorý spôsobil rast cien, pretože Japonsko je krajina, ktorá je závislá na dovoze materiálov a energií. Výrobcom zlacnela ich produkcia, avšak náklady im vzrástli. Vyššie náklady pocítili rovnako i domácnosti. Súčasne pri stagnácii miezd zohrala svoju úlohu aj inflácia, ktorý mala negatívny vplyv na reálne príjmy domácností.

Hoci sa deficit obchodnej bilancie Japonska podľa Ministerstva obchodu v októbri nečakane znížil na -710 miliárd jenov z predchádzajúcich -958,3 miliardy jenov v septembri, tak aj napriek tejto skutočnosti sa nič nemení na tom, že obchodná bilancia bola pasívna 28 mesiacov v rade za sebou. Toto obdobie je vôbec najdlhšie od začiatku sledovania štatistiky v roku 1979.

Podľa nášho názoru končia časy, kedy japonské automobily a elektronika nemali konkurenciu. Konkurenčná dominancia sa presúva predovšetkým do Číny.

Možné riziká:

1. Pomer dlhu k HDP je v prípade Japonska obrovský a dosahuje 240 percent. Ak sa vláde podarí zastaviť jeho rast, tak by investori mohli obnoviť záujem o nákup aktív v krajine. Zvýšená investičná aktivita by viedla k posilneniu japonského jenu.

2. Inflačné očakávania v Japonsku výrazne klesajú z dôvodu prepadu cien komodít. Nečakaný rast cien ropy a ďalších základných surovín by infláciu opätovne naštartoval, čo by japonskému jenu pomohlo.

3. Centrálne banky sa snažia naštartovať globálny hospodársky rast. Pokiaľ bude ich snaha úspešná, tak je možné očakávať rast exportu z Japonska. Zlepšenie stavu obchodnej bilancie by japonskému jenu prospelo.

Záver

Dôvody, prečo v časovom horizonte 3 až 6 mesiacov očakávame pokles ceny futures na japonský len:

1. Japonská centrálna banka pritvrdila v objeme kvantitatívneho uvoľňovania

2. Inflačné očakávania budú v Japonsku klesať vďaka výpredajom na rope

3. Japonská ekonomika nie je schopná dosiahnuť takého rastu, aby vláde umožnila nastavenie fiškálnej politiky cielenej na dlhodobé zníženie vládneho dlhu

4. Japonsko nedokáže dlhodobo udržiavať konkurenčnú výhodu v exporte kvôli silnej konkurencii Číny

špecifikácia kontraktu

– Futures kontrakt na japonský jen (CME Group)

– Mesiac dodania marec 2015 (prípadne ďalšie mesiace pri dlhodobej investícii)

– Objem kontraktu 12 500 000 JPY

– Kurz v USD za 100 JPY

– Hodnota bodu: 1 bod = 12,5 USD (pohyb kurzu o 1 bod znamená zisk / stratu 12,5 USD)

– Margin 3763 USD / kontrakt

Autorom je Eva Mahdalová, analytička Colosseum, a.s.