oPeniazoch.sk, project-syndicate Foto:SITA

Pred mesiacom sa na medzinárodných finančných trhoch usadil strach. Zvláštne je, od talianskych a a španielskych štátnych dlhopisov investori nezutekali. Naopak.

Na finančných a kapitálových trhoch prebehli korekcie, ktoré v minulých rokoch doslova sotili vládne dlhopisy periférnych krajín do hlbín. Teraz sa však karta obrátila a periférne dlhopisy sú silnejšie, než kedykoľvek pred vypuknutím krízy. Kto vlastne kupuje tieto papiere?

V priebehu posledných rokov, kedy sa ešte všetko na starom kontinente krútilo okolo dlhovej krízy eurozóny, aj najmenšie obavy na trhu dokázali vyvolať divoké pády na dlhopisových trhoch tzv. periférnych krajín. Tak skončili španielske, talianske, portugalské a írske vládne dlhopisy. Výnosy rástli, investori prepadli panike a odborníci len počítali, kedy sa dlh stane neudržateľným. Teraz je situácia opačná. Zbytočne Fed vyvolal medzinárodnú paniku na finančných trhoch tým, že začne uťahovanie menovej politiky, ani neistá situácia na rozvíjajúcich sa trhoch dlhopismi periférnych krajín eurozóny citeľnejšie nezamávali. Sú stabilnejší než kedykoľvek predtým.

Tieto dlhopisy sú teraz považované za ostrovy mieru. Nie že by oslabili počas januára, kedy bol vo vzduchu cítiť pušný prach, ale naopak ešte posilnili. Dnes majú španielske desaťročné štátne dlhopisy výnos na úrovni 3,7 percenta, talianske 3,8 percenta. Je to na niekoľko svetelných rokov vzdialené od vrcholu v roku 2012, kedy sa písal výnos 7 – 8 percent. Ale kto vlastne nakupuje tieto štátne dlhopisy ešte nedávno považované za rizikové, a čo je ešte dôležitejšie, prečo?

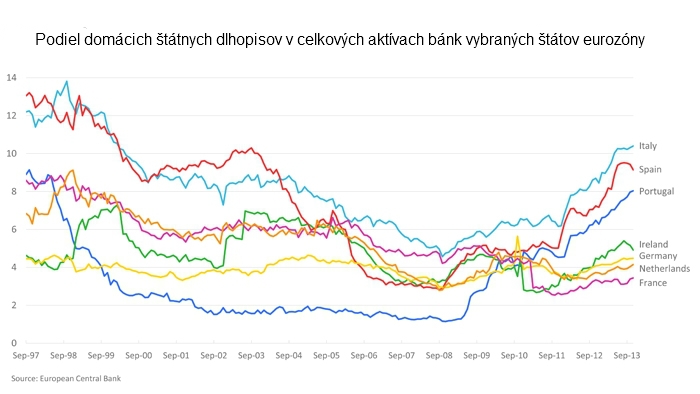

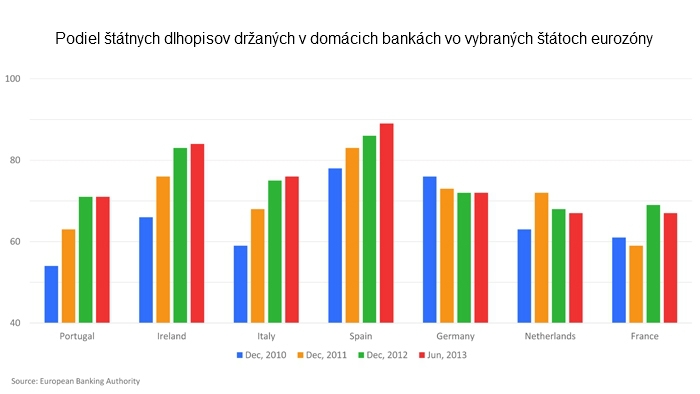

Odpoveďou sa zaoberali ekonómovia Lucrezia Reichlin a Luis Garicano. Podľa nich je za súčasnú situáciu z časti aj domáci bankový sektor, najmä talianske a španielske banky ohromujúcim tempom nakupujú tieto vládne cenné papiere, čo poskytuje stabilitu výmennému kurzu. Na uvedenom grafe je veľmi dobre vidieť aký podiel majú v portfóliách domácich bánk štátne dlhopisy. Koľko nakúpili talianske, španielske a portugalské finančné inštitúcie zo štátnych dlhopisov tej – ktorej krajiny. Popri takejto kúpnej sile stačilo, aby sa len trocha zmiernila európska dlhová kríza a kurzy vyleteli do výšin.

Vedci však zdôraznili, že aj keď z krátkodobého hľadiska je vzkriesenie trhu s vládnymi dlhopismi radostnou správou, naopak z dlhodobého sa máme obávať toho, že sú trhy so štátnymi dlhopismi a bankový sektor až do takejto miery prepojené. Ak napríklad španielske banky sedia po krk zapratané španielskymi štátnymi dlhopismi a dlhopisový trh z nejakého nepredvídateľný dôvodu opäť „skolabuje“, potom prudko padajúce dlhopisy so sebou stiahnu aj bankový systém, čo by mohlo mať ďalekosiahle následky na španielsku ekonomiku.

Vedci sú presvedčení o tom, že európski hospodárski politici by proti popísanému procesu mali zasiahnuť, čím by prispeli k stabilite finančného systému v eurozóne.

Jedným z riešení môže byť, ak administratívou, či inými prostriedkami obmedzia domácim bankám nákup vládnych cenných papierov. Ešte lepším riešením by podľa dvojice ekonómov bolo, ak by sa hospodárska politika postavila na stranu integračných procesov. Na stranu vytvorenia spoločného bankového dohľadu, spoločného poistenia vkladov a spoločného európskeho trhu s dlhopismi .