(podávajú Tí daňovníci, ktorí majú viac druhov príjmov podľa § 6 až § 10 zákona č. 366/1999 Z. z. o daniach z príjmov v znení neskorších predpisov)

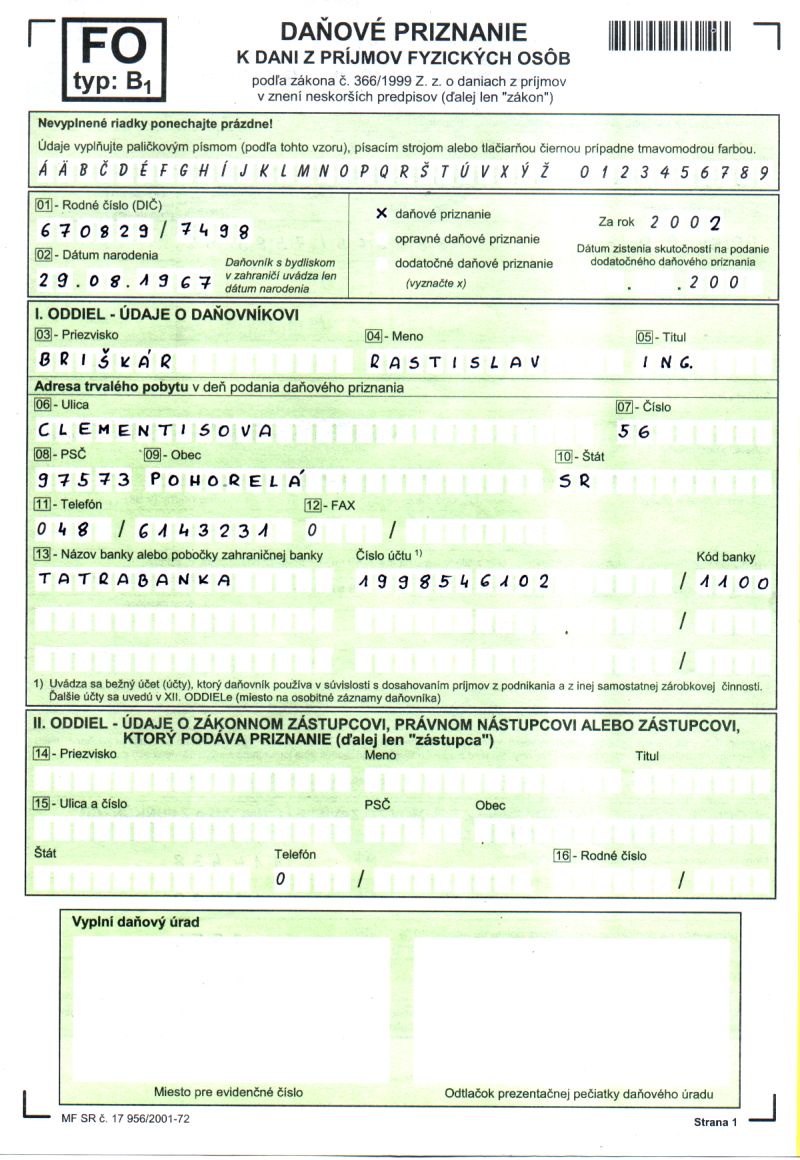

Ing. Rastislav Briškár z Pohorelej pracoval v roku 2002 v štátnom zdravotníckom zariadení v Brezne ako zubný technik v čase od 1.januára 2002 do 30.júna 2002. Vzhľadom na to, že v priebehu jari získal osvedčenie na prevádzkovanie živnosti v tomto obore, začal túto činnosť vykonávať počnúc 1.júlom 2002 na vlastný účet. Vzhľadom na skutočnosť, že pán Briškár mal v roku 2002 viac druhov príjmov, je povinný do 31. marca 2003 sám zostaviť a podať daňové priznanie fyzických osôb, typ B1. Od svojho pôvodného zamestnávateľa dostal Ing. Briškár potvrdenie o zdaniteľnom príjme s týmito údajmi:

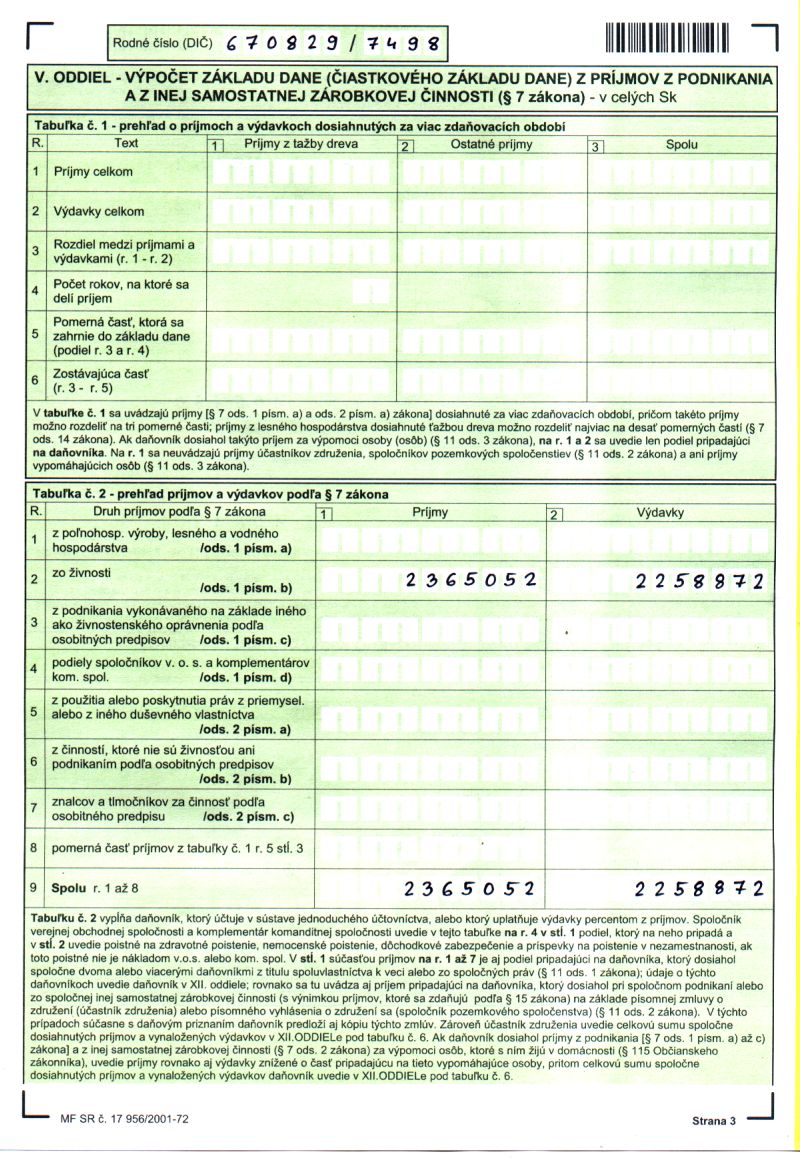

Ďalším podkladom pre zostavenie daňového priznania sú údaje z účtovnej závierky zo súkromného podnikania za rok 2002. Pán Briškár účtoval v sústave jednoduchého účtovníctva a zostavil výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch v nasledovnej podobe:

Okrem príjmov zo závislej činnosti (§ 6 ods. 1 písm. a) zákona o daniach z príjmov) a príjmov zo živnosti (§ 7 ods.1 písm. b) zákona o daniach z príjmov) mal v roku 2002 Ing. Briškár ešte tieto druhy príjmov:

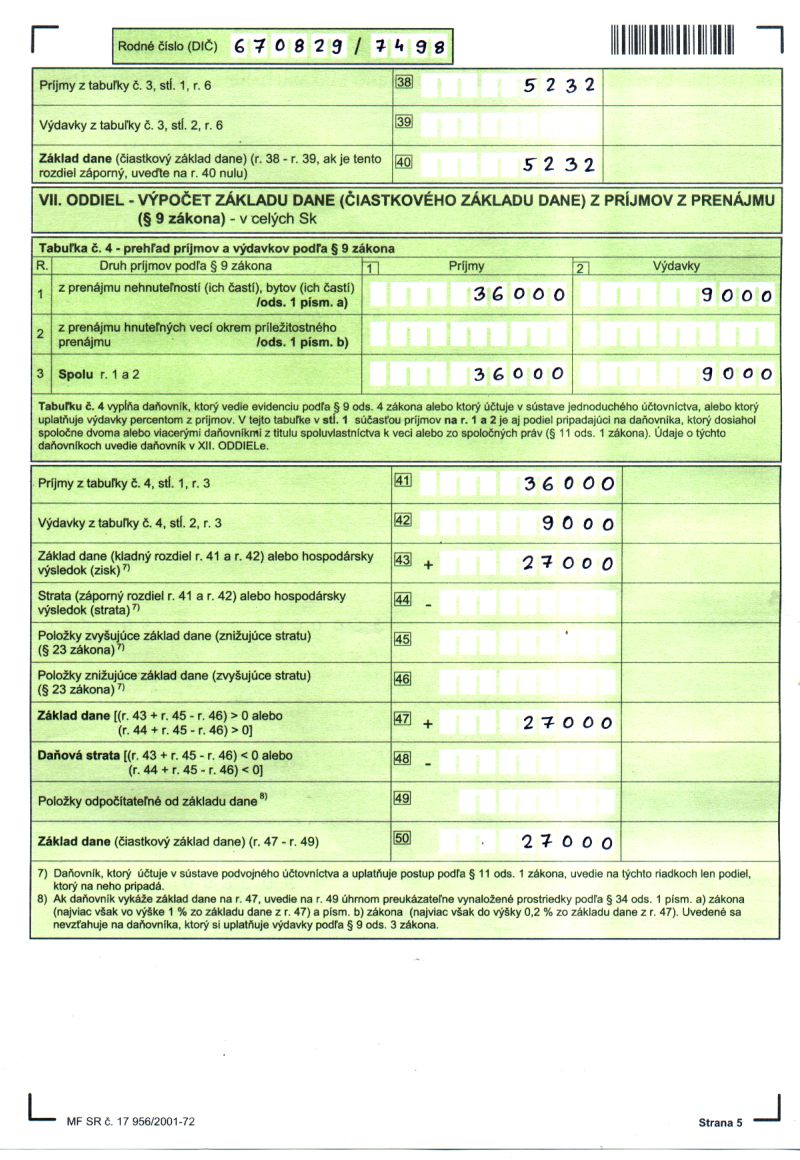

- keďže Ing. Briškár zdedil v Heľpe pozemok po rodičoch, prenajíma tento pozemok na základe zmluvy svojím známym. Mesačne inkasuje po 3 000 Sk, za rok 2002 teda zinkasoval v úhrne 36 000 Sk. Ide o príjem podľa § 9 ods. 1 písm. a) zákona o daniach z príjmov, na ktorý si daňovník uplatní paušálne výdavky vo výške 25% z úhrnu príjmov podľa § 9 ods. 1 písm. a),

- 10.októbra 2002 dostal pán Briškár dividendy z akcií v slovenských podnikoch vo výške 320 Sk. Keďže tieto už boli zdanené zrážkovou daňou u zdroja, v daňovom priznaní sa neuvádzajú,

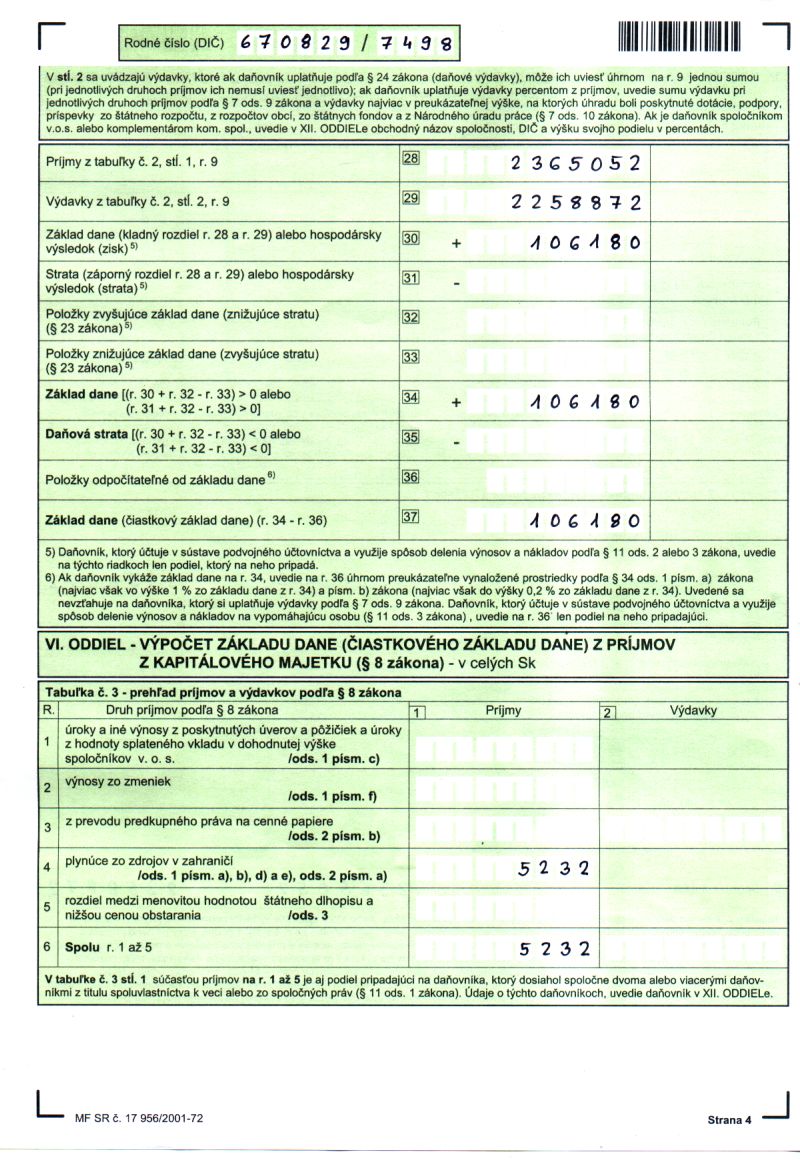

- 11.novembra dostal pán Briškár pripísaním na osobný nepodnikateľský účet dividendy z akcií v českých podnikoch vo výške 5 232 Sk prepočítanej na slovenské koruny kurzom komerčnej banky. Výška zrážkovej dane z dividend bola v prepočte na slovenskú menu 812 Sk. Ide o príjem podľa § 8 ods. 1 písm. a), ktorý treba uviesť v daňovom priznaní,

- 11. februára 2002 dostal pán Briškár autorský honorár za príspevok v odbornom časopise vo výške 2 000 Sk. Keďže bol tento taktiež zdanený zrážkovou daňou u zdroja, v daňovom priznaní sa neuvádza,

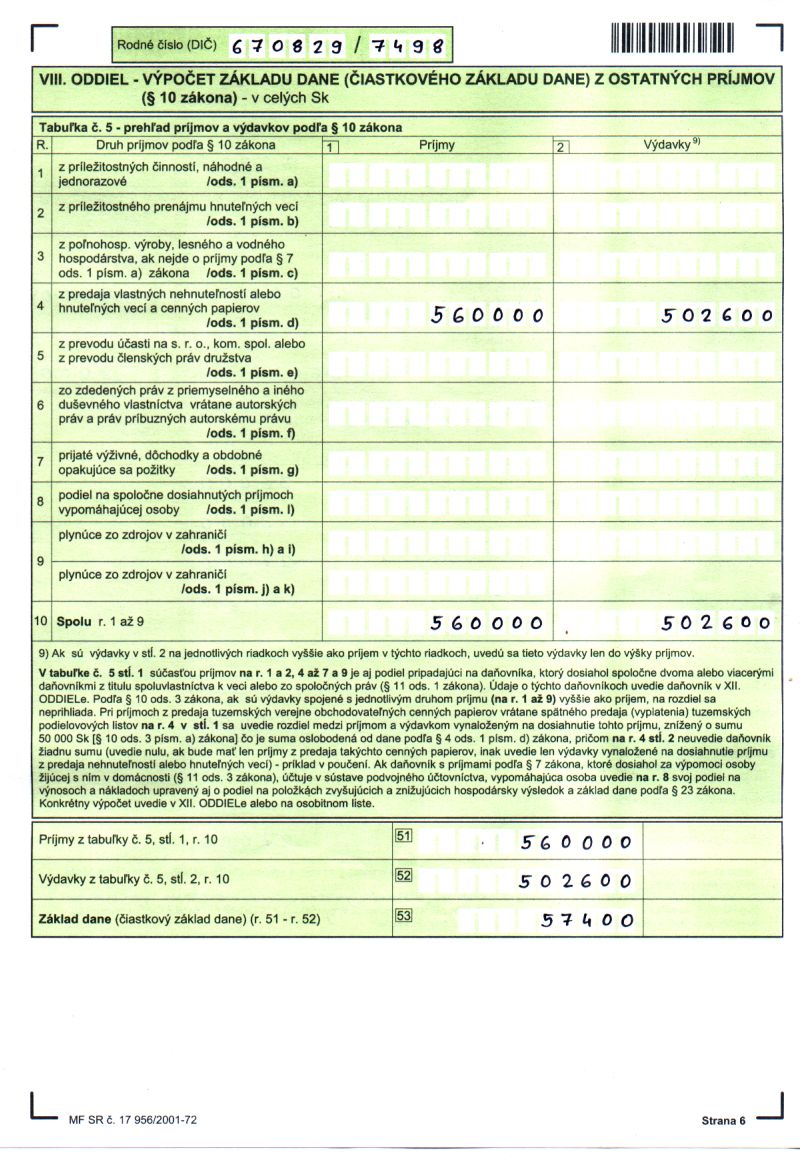

- v roku 2002 pán Briškár kúpil a predal 4 – izbový byt v Brezne. Kúpna cena bola 465 000 Sk, predajná cena bola 560 000 Sk. Daň z prevodu a prechodu nehnuteľností, ktorú pán Briškár zaplatil, bola vo výške 37 600 Sk. Ide o príjem podľa § 10 ods. 1 písm. d) zákona o daniach z príjmov a predmetný príjem predstavuje čiastkový základ dane, keďže nebola splnená podmienka na oslobodenie tohto príjmu od dane podľa § 4 ods.1 a 2 (pán Briškár ho totiž nevlastnil a súčasne v ňom nemal trvalý pobyt najmenej počas dvoch rokov bezprostredne pred predajom a doba medzi nadobudnutím a predajom bytu nepresiahla päť rokov),

- pán Briškár mal v roku 2002 taktiež príjem 1 200 Sk za príležitostný prenájom auta. Ide o náhodný a jednorazový príjem podľa § 10 ods. 1 písm. a) zákona o daniach z príjmov, ktorý je vzhľadom na svoju výšku (do 10 000 Sk) podľa § 10 ods. 2 písm. a) oslobodený od dane,

- pán Briškár si v roku 2002 založil súkromný termínovaný účet na 6 mesiacov, z ktorého mal kreditné úroky vo výške 68 800 Sk. Keďže tieto mu zdanila banka formou zrážkovej dane, ani tento príjem v daňovom priznaní neuvádza,

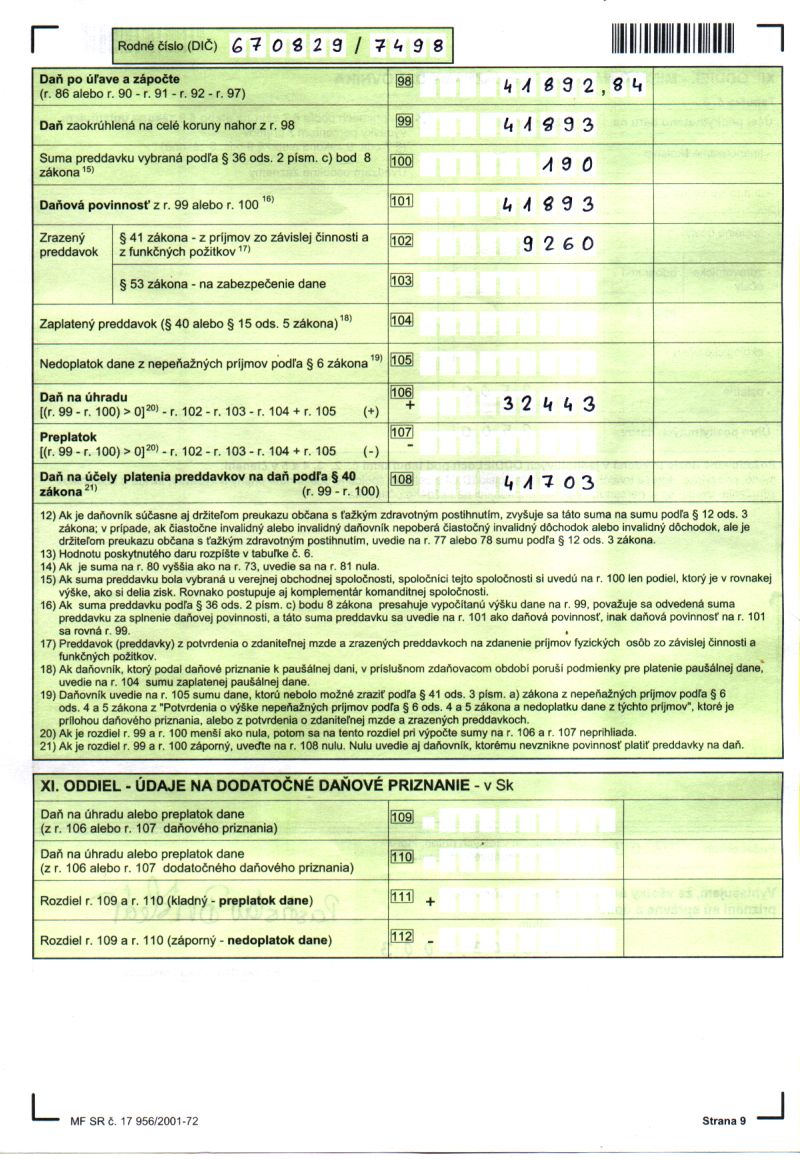

- úroky z bežného účtu slúžiaceho na podnikanie dosiahli v roku 2002 výšku 1 262 Sk (pozri výkaz o príjmoch a výdavkoch, riadok 3). Ide o príjem podľa § 7 ods. 3 písm. b) zákona o daniach z príjmov a zahrnie sa do príjmov z podnikania. Zrážková daň z úroku dosiahla 190 Sk a keďže bola zrazená a odvedená bankou, považuje sa za preddavok na celkovú daň za rok 2002. Uvedie sa na riadku 100 daňového priznania.

V roku 2002 poskytol Ing. Briškár ako dar 2 500 Sk na opravu kostola v Pohorelej, čo predstavuje položku, ktorú si odpočíta od základu dane.

Formuláre daňového priznania

|  |  |  |

| strana 1 | strana 2 | strana 3 | strana 4 |

|  |  |  |

| strana 5 | strana 6 | strana 7 | strana 8 |

|  | ||

| strana 9 | strana 10 |