So sporením v druhom pilieri je spojená kúpa anuity v okamihu, keď zamestnanec odíde do dôchodku. V treťom pilieri takáto povinnosť zatiaľ nie je, ale takmer určite ju zákon v blízkej budúcnosti zavedie. Povinnosť zakúpiť si anuitu je zakotvená prakticky vo všetkých penzijných systémoch vo svete. Jej úlohou je zabezpečiť, aby čerstvý dôchodca ľahkomyseľne nepremrhal svoje dôchodkové úspory niekde v rámci vlastnej rodiny, ale aj na cestu okolo sveta či v pochybných investičných schémach. Anuita by mu mala zabezpečiť pravidelný príjem až do smrti, okrem príjmu, ktorý mu bude plynúť v podobe štátneho dôchodku z prvého piliera. Každému, samozrejme, napadne otázka, koľko mu tá anuita hodí a či sa z nej bude dať vyžiť. Výšku dôchodku si už dnes môžu nádejní dôchodcovia testovať na rôznych finančných kalkulačkách na internete. Ale so skutočnou kúpnou silou anuity to môže byť trochu ináč.

Koľko na to a čo za to?

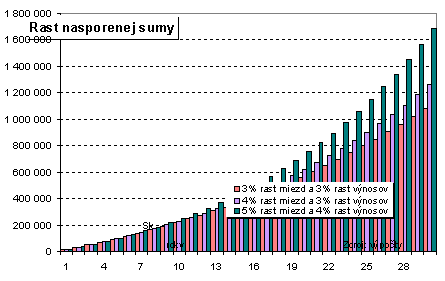

Predstavme si, že sa do sporenia v druhom pilieri zapojí pracovník s priemernou mzdou v národnom hospodárstve (15 720 Sk za rok 2004) a bude šetriť 30 rokov. Graf 1 znázorňuje rôzne modely rastu úspor. Prvý z nich počíta s 5-percentným nárastom reálnej mzdy a so 4-percentným reálnym zhodnotením úspor počas času sporenia. Druhý je založený na 4-percentnoím raste reálnej mzdy a 3-percentníom reálnom zhodnotení úspor. Posledný variant počíta len s 3-percentným nárastom reálnej mzdy a 3-percentným zhodnotením úspor. Vo všetkých troch variantoch sa počíta, že mesačný poplatok správcovskej spoločnosti dosiahne 0,08 % (teda 0,96 % ročne). Ako je z grafu vidno, celková výška úspor je v dlhodobom meradle veľmi citlivá na relatívne malé odchýlky v tempe rastu miezd či zhodnocovania úspor. Kým v prvom prípade dosahuje našetrená suma 1,686 milióna Sk, v druhom prípade 1,262 milióna Sk a v poslednom prípade len 1,086 milióna Sk (Graf 1). Všetky výpočty vychádzajú z predpokladu, že sa nebude meniť výška odvodových sadzieb na starobné dôchodkové poistenie ani pomer príspevkov medzi prvým a druhým pilierom (9 % + 9 %). Aj tu by už malá zmena v percente sadzieb mohla spôsobiť veľké rozdiely v celkovej výške nasporenej sumy. Závažný dosah by mala aj zmena vo výške správcovského poplatku.

Vezmime si teraz stredný variant, ktorý počíta so zarobením sumy 1,262 milióna Sk. Keby ste si kupovali za túto sumu anuitu už dnes, pri súčasných sadzbách anuít by ste zaň v súčasnosti dostali mesačnú rentu vo výške cca 6500 Sk. To je len o niečo menej, ako priemerný dôchodok v roku 2004. Predstavme si toho šťastlivca, ktorý už dnes má našetrených spomenutých 1,262 milióna Sk, vymení ich v poisťovni za anuitu a odchádza do dôchodku. Ak by sme anuitu vo výške 6500 Sk pripočítali k dnešnému dôchodku, celkový príjem by bol na úrovni 85 % dnešnej reálnej mzdy, čo sa zdá úplne fantastické. Reálny živor je však trochu iný. Hoci je v zmluve s poisťovňou klauzula, že vyplácaná anuita sa zhodnocuje príslušnou technickou úrokovou mierou, treba pamätať na to, že skutočný vývoj cien a dôchodkov je iný ako predpoklady o raste reálnej mzdy a reálnych úspor. Pozrime sa do našej vlastnej histórie, ako to bolo naozaj.

Osud pána Priemerného

Suma 1,262 milióna Sk z roku 2004 zodpovedala sume 220,7 tisíca Sk z roku 1989 (spotrebiteľské ceny v tomto období narástli 5,72-krát). Predstavme si, že v tomto roku odchádzal do dôchodku pán Ján Priemerný. Ako už nasvedčuje jeho meno, išlo o priemerného zamestnanca s priemerným príjmom a priemerným dôchodkom. V roku 1989 bola priemerná mzda 3412 Kčs a priemerný starobný dôchodok zamestnanca 1496 Kčs (čiže nahradil 47,6 % mzdy) . Pán Priemerný mal však šťastie. Celý život usilovne šetril, na trhu predával vypestovanú zeleninu a čosi mu poslala aj tetka z Ameriky. V novembri 1989 novopečený dôchodca priniesol do štátnej poisťovne sumu 220,7 tisíca Kčs a kúpil si za ňu anuitu. Aké boli vtedy podmienky?

V roku 1989 sa v dôchodkovom poistení pre základný doživotný dôchodok používali upravené úmrtnostné tabuľky 1960/61. Organizácia alebo zamestnávateľ mohol v tom čase zakúpiť pre poisteného tzv. ihneď splatný doživotný dôchodok, ktorý sa začal vyplácať po dovŕšení veku 55 rokov u žien a 60 rokov u mužov. Tento dôchodok sa predával v rámci dvoch sadzieb, ktoré zahŕňali aj iné riziká. Prvá sadzba obsahovala aj dočasný dôchodok v prípade invalidity a pozostalostný dôchodok, ktorý sa vyplácal po dobu 14 rokov, pričom jeho výška závisela od času, v ktorom úmrtie nastalo. Druhá obsahovala dočasný dôchodok v prípade invalidity a nárok na vrátenie zaplateného poistného, pokiaľ poistený zomrel pred dátumom prvej splátky základného dôchodku. Zostaňme pri prvej sadzbe. Jednorazové poistné za ihneď splatný dôchodok pre 60-ročného muža vo výške 220,7 tisíca Kčs mu prinieslo doživotný mesačný dôchodok 1678 Kčs. Pán Ján Priemerný mal teda od januára 1990 celkový príjem vo výške 3174 Kčs, čo bolo 101 % vtedajšej priemernej mzdy. Všimnime si, že anuita bola po prepočte na stále ceny a priemerné mzdy podstatne štedrejšia ako dnes, čo bolo okrem iného dané aj nižšou dĺžkou dožitia vtedajších dôchodcov.

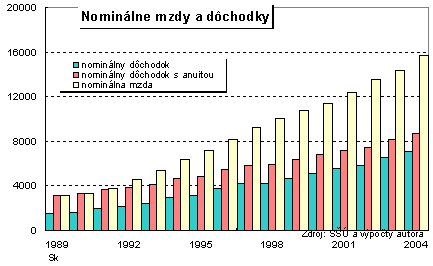

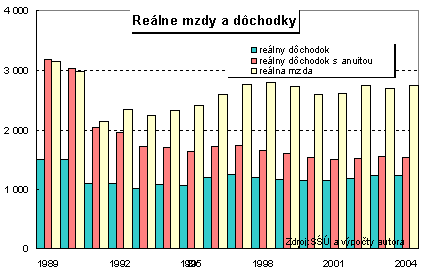

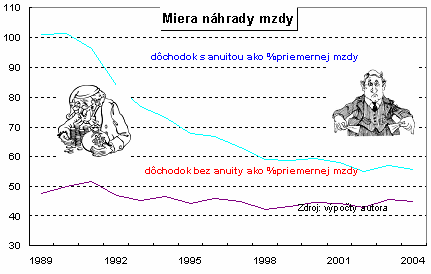

Graf 2 znázorňuje vývoj nominálnych miezd a dôchodkov v období rokov 1989 – 2004, Graf 3 ich prepočítava na stále ceny roku 1989. Ešte v januári 1990 sa pán Ján Priemerný mohol cítiť ako kráľ. Ale už rok 1990 priniesol prvé náznaky toho, čo urobí s jeho dôchodkom zmena politického a ekonomického režimu. Inflácia (jav dovtedy známy len z čítaniek o zverstvách kapitalizmu) skresala anuitnú časť dôchodku pána Priemerného o 9,7 %. Štátneho dôchodku sa inflácia dotkla menej, pretože priemerný dôchodok bol valorizovaný o 4,4 %. Na ňom pán Priemerný stratil len 5,3 % reálnej kúpnej sily. Ale v pomere k pracujúcim na tom bol ešte stále dobre, lebo aj kúpna sila priemernej mzdy poklesla (o 4,9 %). Rok 1991 sa však začal katastrofou. Reformná vláda ohlásila prechod na trhový spôsob tvorby cien a uvoľnila cenovú reguláciu v podstatnej časti spotrebného koša. Ceny za rok 1991 tak narástli o 60,1 %, čo bol rekord od roku 1945. Prudko poklesli reálne mzdy i reálne dôchodky (Graf 3). Je pravda, že zamestnávatelia sa snažili svojim ľudom čosi pridať a urobil tak aj štát so svojimi dôchodcami. V dôsledku valorizačných opatrení bol v roku 1991 pokles reálnej mzdy oproti roku 1989 nie spomínaných 60,1 %, ale „len“ 32,1 % a reálneho dôchodku „len“ 26,5 %. Ale anuitu nevalorizoval nikto. V roku 1991 teda kombinovaný dôchodok pána Priemerného už nebol 101 % priemernej mzdy, ale len 96,1 %. A v ďalších rokoch tento proces znehodnocovania kúpnej sily anuity pokračoval. Všimnime si, že pomer štátneho dôchodku k priemernej mzde sa po určitom poklese v prvej polovici 90. rokov stabilizoval na 43 – 45 % (Graf 4). Malo to svoju logiku. Dôchodok plní predovšetkým sociálnu funkciu a musí zabezpečiť, aby sa financovali aspoň základné životné potreby. Jeho valorizácia musí aspoň v tej najnutnejšej miere pokryť rast nákladov na stravu, bývanie, odievanie a pod. Anuita je súkromný produkt a je len vecou poisťovne, či je schopná a ochotná vyplácané anuity nejakým spôsobom indexovať. Ako je vidieť z Grafu 4, zanedbanie indexácie anuity sa môže stať veľkým problémom. V roku 2004 už dôchodok s anuitou nahrádzal len 55,5 % priemernej mzdy, kým dôchodok bez anuity 44,9 %. Pôvodne kráľovský dôchodok sa veľmi priblížil tomu, čo mali bežní dôchodcovia. Čo s tým?

Dajú sa anuity indexovať?

Zákon nehovorí o tom, že anuita musí byť indexovaná podľa vývoja inflácie, vývoja priemerných miezd či akéhokoľvek iného ukazovateľa. Poisťovňa je povinná do anuity zahrnúť svoju technickú úrokovú mieru. Ale či táto bude schopná vyrovnať znehodnotenie spôsobené infláciou, alebo dokonca zabezpečiť reálne zhodnotenie inves