Ako sa vyvíja a s akými problémami sa stretla dôchodková reforma u nášho dovolenkového suseda?

Je všeobecne známa múdrosť, ktorá hovorí, že najlepšie je poučiť sa z chýb iných. Od januára sa u nás naostro začalo sporenie do dôchodkových fondov. Dôchodková reforma na Slovensku nemá obdobu. Nemožno ju teda z ničím podobným na Slovensku porovnávať. Skúsenosti a možné scenáre vývoja sa preto dajú získať jedine z vývoja podobných reforiem v iných krajinách.

Pozrime sa teraz na niektoré fakty a skúsenosti, ktoré pri svojej reforme zaznamenalo Chorvátsko. Azda nám z toho vyplynú nejaké tie poučenia a možnosti budúceho vývoja na Slovensku.

Reforma v Chorvátsku sa spustila v roku 2000. Rovnako ako na Slovensku, bola reakciou na zhoršujúci sa demografický vývoj a možnú katastrofu vo forme neudržateľného priebežného systému v budúcnosti. Hneď na úvod treba povedať, že chorvátska reforma sa neuskutočnila s takou razanciou, ako to očakávame pri tej slovenskej. Aj keď napríklad na rozdiel od Slovenska bol 2 . sporiaci pilier povinný pre všetkých občanov mladších ako 40 rokov. Na výber mali len tí, ktorí sa v čase reformy nachádzali medzi 40 a 50 rokom svojho života. Výsledkom bola navonok vysoká úspešnosť reformy, keď sa s 1,2 mil. možných účastníkov do reformy zapojilo 1 mil. obyvateľov. Chorváti však aj po reforme platia 15 % svojho príjmu do 1. piliera a do druhého prúdi len 5 % z ich príjmu. Výsledkom je, že do penzijných fondov sa presmerovala štvrtina príspevkov a momentálne spravujú chorvátske penzijné fondy približne 900 miliónov eur (asi 36 mld. Sk). Preto sa dá považovať Chorvátska reforma za menej razantnú ako tá naša. Aj napriek tomu mali a majú Chorváti menšie problémy so správou vo svojich dôchodkových fondoch. O nich si niečo povieme v ďalšej časti článku.

Ďalšou špecialitou a odlišnosťou chorvátskej reformy bolo formálne obmedzenie úlohy agentov-sprostredkovateľov v celom procese reformy. Predajní agenti a finanční poradcovia podľa zákona nemohli podpisovať zmluvy o dôchodkovom sporení s klientmi. Každý klient musel totiž fyzicky podpísať zmluvu v centrálnom štátnom registri (REGOS), a to, aký dôchodkový fond na nej vyznačil, bolo len a len na ňom. Finanční poradcovia mali teda len úlohu presvedčiť potenciálneho účastníka druhého sporiaceho pilieru o jeho opodstatnenosti a aby navštívil REGOS a podpísal zmluvu. Cieľom tohto administratívneho obmedzenia bolo podľa reformátorov vyhnúť sa neprofesionalite a nekorektnosti niektorých agentov. Týto však nakoniec zohrali v celom procese nezastupiteľnú úlohu. Pri slovenskej reforme sa preto rovnako dá očakávať, že kľúčom k úspechu jednotlivých dôchodkových správcovských spoločností bude hustota a sila distribučnej siete. Čo v konečnom dôsledku môže znamenať, že najúspešnejší a najviac predávaný bude ten, ktorý svojim agentom ponúkne najvyššie provízie. A teda nie ten najprofesionálnejší a najkvalitnejší. Nie je to príliš korektné, ale určite je to trhové.

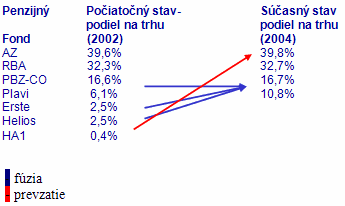

Rozdelenie trhu

V Chorvátsku vstúpilo na trh celkovo sedem spoločností (na porovnanie, na Slovensku je to osem), z ktorých najväčší podiel získali tí, ktorí mali za sebou najlepšiu značku a najhustejšiu sieť aktívnych poradcov.

Celkovo sa v Chorvátsku na marketingovú kampaň minulo 121,5 milióna chorvátskych kún a dvaja najsilnejší správcovia dôchodkových fondov mali k dispozícii približne 21 000 aktívnych finančných poradcov. Rozdelenie trhu i následnú konsolidáciu zobrazuje schéma č. 1.

Ako z nej vyplýva, po úvodnom dôležitom období došlo ku konsolidácii trhu. Dôvodom bolo rovnaké pravidlo, aké bude platiť na Slovensku, a teda, že dôchodkový fond musí mať minimálne 50 000 podielnikov. Niektorým fondom sa to nepodarilo splniť a aby sa vyhli prípadnému zavretiu sfúzovali, resp. ich prevzali väčší konkurenti. S celkového počtu 7 dôchodkových fondov a správcov pôsobia v súčasnosti v Chorvátsku už len štyria.

Môžeme podobný vývoj očakávať aj na Slovensku? Určite. Odborníci sa už teraz vyjadrujú že slovenský trh neuživí toľkých správcov, koľkí dostali licenciu a skôr či neskôr, či už z dôvodu zákonom stanovených podmienok (min. 50 000 sporiteľov), alebo z jednoduchého dôvodu efektivity, dôjde k nejakým spojeniam, prípadne prevzatiam. Treba podotknúť, že ani v Chorvátsku a ani na Slovensku sa to nijako účastníkov sporenia významne nedotklo. Úspory tých ktorí si zvolili slabších správcov nijako neutrpeli. V súčasnosti ich proste len spravuje iná spoločnosť.

Správa aktív

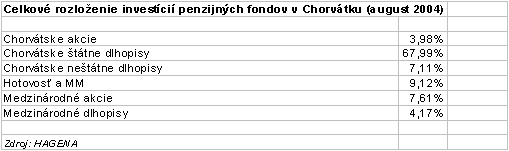

Rovnako ako na Slovensku, aj v Chorvátsku platia pri správe peňazí v dôchodkových fondoch prísne pravidlá a obmedzenia. V niektorých prípadoch sú dokonca tie chorvátske prísnejšie. Tieto spôsobili a spôsobujú správcom aj určité menšie problémy. V Chorvátsku musí byť minimálne 50 % aktív fondu investovaných v chorvátskych štátnych dlhopisoch. V skutočnosti je to však oveľa viac, pretože kvôli iným ďalším obmedzeniam proste fondy nemajú do čoho iného investovať. Preto sa im aj niekedy žartovne hovorí štátne dlhopisové fondy. I keď maximálne 30 % ich aktív môže byť investovaných v chorvátskych akciách. V skutočnosti je to oveľa menej, pretože podobne ako na Slovensku je podnikový kapitálový trh mimoriadne slabo rozvinutý. Kvalitné akcie proste nie sú na predaj. Asi tak ako banány v nedávnych socialistických časoch.

V Chorvátsku môže byť maximálne 15 % majetku penzijného fondu uložených v krátkodobých investíciách, ako sú účty v bankách a podobne. Z ďalších obmedzení je dôležitá azda hranica 15 % na umiestnenie do zahraničných aktív typu krajín OECD s ratingom min. A.

Pri pohľade na tieto kritériá sa ani nemôžeme čudovať aktuálnemu zloženiu portfólia fondov a problémom, ktoré ho spájajú. Momentálne napríklad až vyše 9 % peňazí leží nevyužitých v nástrojoch peňažného trhu (bežné účty, pokladničné poukážky). Takýto vysoký podiel je trestuhodný už pri niektorých klasických podielových fondoch, nieto ešte pri takých dlhodobých investíciách, ako je sporenie v dôchodkovom fonde. Správcovia chorvátskych fondov však jednoducho nemajú čo za zverené peniaze nakúpiť. Samozrejme, ak nechcú porušiť zákon.

Čaká podobný vývoj aj Slovensko? Vďakabohu, až také predpoklady ako Chorváti na to nemáme. Ministerstvo flexibilne pristúpilo k novelizácii ešte neplatného zákona a znížilo kvótu na investície do slovenských aktív s pôvodných 50 % na 30 %, čo určite prispeje k efektívnejšej alokácii aktív a pravdepodobnejšie lepšiemu výnosu fondov. Nepomôže to však slovenskej ekonomike, ktorá by sa mohla z peňazí dôchodkových fondov rýchlejšie rozvíjať. Čo však už, keď máme taký kapitálový trh, aký sme si ho vytvorili.

Nasledovanie investícií, štruktúrované produkty

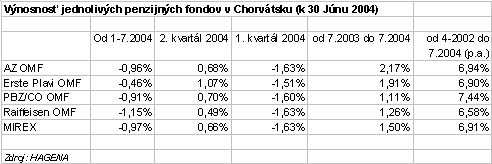

V súvislosti s investičnými reguláciami a rôznymi formami kompenzácii pri zlej výkonnosti penzijného fondu sa objavuje rad otázok, ako to reálne ovplyvní investície fondu. Dá sa práve kvôli tomuto pravidlu očakávať kopírovanie investícií pri jednotlivých dôchodkových fondoch. V Chorvátsku to majú penzijné fondy pri kritériách a nákladoch za tzv. garantovaný výnos ešte prísnejšie ako budúce slovenské dôchodkové fondy. Síce sa oficiálne koordinácia pri nákupe cenných papierov do majetku fondov nepriznáva, je to verejným tajomstvom a nasvedčuje tomu aj zloženie portfólia jednotlivých fondov. Predsa len, riziká strát a kompenzácií sú dostatočne vysoké na to, aby dokázali zabudnúť na konkurenčnú rivalitu. Pri pohľade na slovenský zákon sa dá podobný neoficiálny scenár očakávať i u nás.

A ešte taká jedna „pikoška“, ktorá sa objavila na chorvátskom trhu a je zaujímavé sledovať, ako si s ňou poradil a poradí slovenský Úrad pre finančný trh. V poslednom období získavajú v okruhu medzinárodných investorov a emitentov na popularite štruktúrované produkty, či už vo forme zaistených fondov, zaistených dlhopisov atď. Tieto druhy investičných nástrojov sú svojou povahou vhodné najmä pre dlhodobé investovanie a zahŕňajú v sebe schopnosť obmedzi