oPeniazoch.sk, Bloomberg;theconversation Foto: SITA/AP

Vlády sa dnes zameriavajú na boj proti šíreniu vírusu. Nákaza menom COVID-19 sa ale šíri aj naprieč finančnými trhmi. Investori už začínajú panikáriť a môžu žiadať splácanie dlhov.

Až donedávna sa investori tešili značnému zisku zo silného býčieho trhu s cennými papiermi, ktorý sa začal po finančnej kríze v rokoch 2007 – 2009. Tento trend pravdepodobne ukončil COVID-19, ktorý už otriasol burzami a komoditnými trhmi po celom svete a nevykazuje žiadne známky, že by sa niečo malo zmeniť. Dôvera trhu je slabá a ceny aktív sú veľmi nestabilné. Hoci sme boli svedkami oživení po prudkom poklese, mnoho akciových trhov kleslo približne o 20 % od januárových vrcholov. Cena ropy sa destabilizovala vojnou medzi Saudmi a Rusmi.

Karanténne a izolačné opatrenia sú na programe dňa. Niekto nevie, čo nás čaká. A čo je dôležitejšie, všetci čakajú, ako centrálni bankári zareagujú na túto situáciu a či sa im podarí vdýchnuť život späť do cien aktív.

Európe hrozí hospodársky šok podobný finančnej kríze z roku 2008, ak lídri akútne nezasiahnu proti koronavírusu, uviedla prezidentka Európskej centrálnej banky Christine Lagardeová. ECB podnikne kroky už tento týždeň, pričom Lagardeová apelovala na štátne úrady, aby konali a nenechali spadnúť Európu do recesie, napísala agentúra Bloomberg. Ak bude reakcia na epidémiu správna, bude šok pravdepodobne prechodný, dodala.

Centrálne banky reagovali na finančnú krízu v rokoch 2007 – 2009 výrazným znížením úrokových sadzieb a programom kvantitatívneho uvoľnenia (QE), v podstate vytlačením biliónov dolárov na nákup štátnych dlhopisov a iných aktív na podporu trhov. To umožnilo bankám zotaviť sa a vytvoriť ďalší lacný úver, ktorý by posunul hospodárstvo vpred z hlbokej recesie.

K zníženiu úrokových sadzieb na pozadí celosvetovo sa šíriacej epidémie koronavírusu už siahli niektoré veľké centrálne banky na čele s americkým Fedom. Najnovšie prikročila k takému kroku britská centrálna banka. Rad ekonómov očakáva, že ECB vo štvrtok zníži úrokové sadzby a možno rozšíri svoj program kvantitatívneho uvoľňovania. Okrem toho by mohla prenastaviť svoje operácie na poskytovanie lacných bankových úverov. Dramatické vyjadrenia z úst Lagardeovej podľa agentúry Bloomberg naznačujú, že bude tlačiť Radu guvernérov ECB k tomu, aby neotáľala so zavedením stimulov.

Tvorcovia menovej politiky v ECB sa pred nadchádzajúcim zasadnutím pozerajú na všetky nástroje, ktoré majú k dispozícii, predovšetkým potom na tie, ktoré poskytujú "superlacné" financovanie a zabezpečenie toho, že nebudú vysychať likvidita ani úvery, oznámil zdroj agentúry Bloomberg.

Avšak ako Lagardeová dodala, opatrenia môžu fungovať len vtedy, ak vlády zabezpečia, že banky budú stále schopné poskytovať pôžičky firmám v zasiahnutých oblastiach.

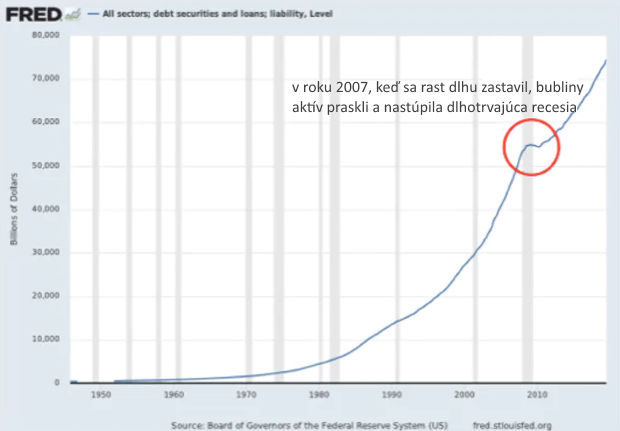

Nasledujúci graf ukazuje rast všetkých dlhov USA za desaťročia. Rast sa čoskoro obnovil, keď nastala reakcia na politiky centrálnej banky na poslednú hospodársku krízu. Existuje priama korelácia medzi rastom firiem, rastom HDP a neustále rastúcou tvorbou dlhu prostredníctvom bánk. Inými slovami, keď sa kohútik dlhu zatvorí, ekonomika sa zastaví.

Stratégia obnovy centrálnej banky na roky 2007 – 2009 je problematická dvoma spôsobmi. Pri vytváraní lacného dlhu prúdia peniaze a pôžičky investorov smerom k trhom a triedam aktív, ktoré vytvárajú bubliny. Bubliny aktív sú produktom nadmerného dopytu a rastúceho dlhu, kde ceny akcií, dlhopisov, majetku atď. prekračujú obchodnú výkonnosť firiem, s ktorými súvisia.

Súvahy vlády a centrálnych bánk sa ešte stále nezotavili zo všetkých menových rozdielov po roku 2007. Centrálne banky pokračujú v kvantitatívnom uvoľňovaní. Je preto otázne, či existuje dostatok palebnej sily na to, aby sme mohli naďalej podporovať trh, ktorý nevyhnutne potrebuje nápravu, ku ktorej malo dôjsť po kríze v roku 2007. Fed v utorok 3. marca znížil úrokovú sadzbu o 0,5 percentuálneho bodu, aby zastavil pokles dopytu. Predpovede čoskoro dôjde k ďalším mimoriadnym opatreniam zo strany Fedu. Reakcie trhu po znížení za posledný týždeň poskytli len málo dôkazov o tom, že by tieto kroky fungovali. S úrokovými sadzbami, ktoré sú už blízko najnižšej možnej úrovne – známej ako nulová – dolná hranica -, existuje obmedzený manévrovací priestor. Veľkým problémom je to, čo sa stane, ak bude vírus pretrvávať na britských a amerických trhoch a porastie miera zlyhania pri zvyšovaní dlhu. Vlády sa budú potenciálne zaoberať nielen vírusom, ktorý má vplyv na verejné zdravie, ale aj ďalším nákazlivým účinkom na trhoch s dlhmi, na ktorom investori začnú panikáriť, či dlhy splatia.

Banky sú lepšie pripravené vysporiadať sa s úverovými stratami, pretože musia držať viac kapitálu podľa bankových predpisov Basel III a značne investovali do takzvaných Coco bondov, ktoré pomôžu chrániť ich súvahy počas krízy prevodom dlhov na podiely, akonáhle budú isté prahové hodnoty prekročené.

Ak však ochranné opatrenia zlyhajú, ako to vidíme v Taliansku, banky môžu mať problémy. Môžu tiež prestať požičiavať a v takom prípade by bubliny aktív praskli a takmer istotne by sme tu mali dlhodobú recesiu. Centrálne banky a vlády by museli ponúknuť väčšiu pomoc v podobe ďalšieho znižovania úrokových sadzieb, a v prípade potreby vyskúšajú ďalšie kvantitatívne uvoľňovanie, prípadne bailout ako v rokoch 2007 – 2009. Ale vzhľadom na obmedzený rozsah, ktorý tentokrát majú k dispozícii, ak sa globálna ekonomika zastaví z dlhodobého hľadiska, tieto opatrenia nemusia stačiť. V takom prípade by centrálni bankári potenciálne mohli úplne stratiť kontrolu nad trhom. Ocitli by sme sa na nezmapovanom území.

Historicky sa vírus alebo zdravotné riziko zvyčajne objavuje v priebehu šiestich až 12 mesiacov. Dotknuté trhy a súvisiace ceny aktív zaznamenajú oživenie približne za rok. Ale pri dnešnej situácii by mohlo byť naivné byť optimistom. Finančné trhy sa stali závislými na reakciách makroekonomickej politiky zo strany centrálnych bánk, ktorá umožňuje stále sa zvyšujúcu úroveň dlhu, pričom nedovoľuje, aby sa ceny niekedy korigovali. Výsledkom je, že dnešné bubliny aktív sú oveľa horšie ako tie z roku 2007.

Ak dôjde k panike, akákoľvek korekcia bude pravdepodobne závažnejšia ako počas poslednej finančnej krízy. Nádejou zostáva pravdepodobne len to, že budeme počuť pozitívnejšie správy o šírení choroby a ekonomika sa nejako pozviecha.