oPeniazoch.sk

alt-m Foto:getty images

Zlatý štandard berie spravovanie peňazí z rúk vlády a prenecháva tieto právomoci trhu. Je to pravda, alebo mýtus? Pýta sa profesor ekonómie George Selgin, riaditeľ Centra pre menové a finančné alternatívy v Cato Institute.

Zástancovia zlatého štandardu tvrdia, že zbavuje politikov a centrálnych bankárov kontroly nad úrokovými sadzbami, ktoré považujú za protiklad voči voľným trhom.

Začnime tým, že niekto predsa musel rozhodnúť, ktoré kovy podporia menu, za akú cenu a koľko zlata sa musí držať v rezervách na jednotku meny (pomer krytia). Aj v prípade zlata sa museli centrálni bankári rozhodovať o úrokových sadzbách. Zatiaľ čo tieto rozhodnutia sa v súčasnosti riadia infláciou, nezamestnanosťou a rastom, vtedy sa riadili aj množstvom zlata v rezerve. Ak zlato mizlo do iných krajín alebo si ho ľudia ukrývali pod matracom, centrálna banka musela zvýšiť úrokové sadzby, aby ho získala späť. Ale nepreháňajme to s úlohu vládnych orgánov pri „manipulácii“ alebo inom riadení historického zlatého štandardu. Niektoré vlády nemali dosah na to aby vôbec niečo také mohli zvažovať. Na „voľnom trhu“, vládli trhové sily vrátane bankárov zameraných na dosahovanie zisku, a nie vládami diktované politiky. Mnoho krajín so zlatým štandardom v tom čase nemalo ani centrálne banky.

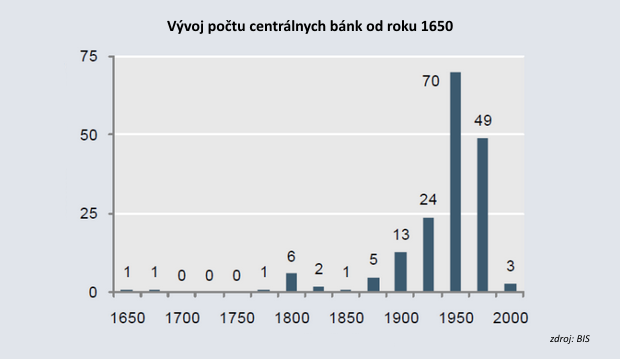

Centrálnu banku v období klasického zlatého štandardu nemali ani Spojené štáty, všetky britské samosprávy okrem Austrálie, Grécko, Turecko Filipíny, Thajsko a celá Latinská Amerika. Ani Švajčiarsko nemalo centrálnu banku po väčšinu obdobia zlatého štandardu.

Vlády týchto krajín však dokázali riadiť, či manipulovať so svojimi zlatými štandardmi stanovovaním úrokových sadzieb aj bez centrálnych bánk. Napríklad v Spojených štátoch viedli menové a bankové reformy z obdobia občianskej vojny k notoricky známemu vývoju na trhu. Naopak Kanada je dobrým príkladom, kde boli úrokové sadzby relatívne stabilné, kanadskí predstavitelia sa vyhýbali škodlivému zasahovaniu, ktoré destabilizovalo americké sadzby. Umožnili kanadským bankám vydávať bankovky kryté ich všeobecnými aktívami (a nielen štátnymi cennými papiermi, ako v USA). A hoci vstup do kanadského bankového systému bol obmedzený potrebou budúcich bankárov zabezpečiť vládne stanovy, žiadatelia v dobrej viere neboli nikdy odmietnutí, pokiaľ spĺňali minimálne kapitálové požiadavky, ktoré boli do roku 1890 relatívne skromné.

Kanada prijala zlatý štandard v roku 1853. Do roku 1913 bolo zákonným platidlom buď zlatá minca alebo bankovky Dominion, vládna mena. Okrem základného fiatového čísla (22,5 milióna dolárov) podliehali tieto bankovky 100 % zlatej rezerve. Bankovky, ktoré boli predmetom autorizácie, obiehali popri bankovkách Dominion, ale neboli zákonným platidlom a bankové vklady mali stále väčší význam. Od bánk sa požadovalo, aby na požiadanie konvertovali svoje zmenky a vklady na bankovky Dominion (alebo zlato) a na tento účel držali značné rezervy bankoviek Dominion a zlata. Požiadavky na hotovostné rezervy však neboli. Montrealská banka pôsobila ako fiškálny agent vlády a vo výnimočných prípadoch zastupovala niektoré funkcie centrálneho bankovníctva (napríklad počas finančnej krízy v roku 1907). Centrálna banka však neexistovala a kanadský zlatý štandard pred rokom 1914 fungoval s minimom vládnych zásahov na peňažných a devízových trhoch.

V tejto súvislosti je ale dobré pripomenúť, že kanadské banky nepodliehajú požiadavkám na povinné minimálne rezervy. To znamená, že aspoň v Kanade to nebol prípad, že by „niekto“ (pravdepodobne nejaký úradník) musel rozhodnúť, koľko zlata sa muselo držať v rezerve na jednotku meny (pomer krytia). Aj keď existovala fixná požiadavka na krytie zlata v súvislosti s emisiami bankoviek Dominion, kedy kanadské banky museli mať aspoň polovicu svojich rezerv vo forme bankoviek Dominion, bankám sa umožnilo zvoliť si množstvo zlata plus pomery rezervnej meny k mene vlastnej a nechať aby tieto ukazovatele nechala kolísať podľa vlastného uváženia rizika a výnosov. To, že si v praxi vybrali relatívne skromné ukazovatele, navyše dokazuje, že „čiastočná“ zlatá podpora peňazí nebola sama osebe dôkazom akéhokoľvek zasahovania vlády. Naopak zlomkové rezervy boli vždy východiskovým usporiadaním voľného trhu. Centrálne banky, ktoré sa zúčastnili na klasickom zlatom štandarde, to všetko tak dobre „nezvládali“.

Kanada samozrejme nebola nielen „periférnou“ krajinou so zlatým štandardom, ale aj súčasťou britského impéria. Je preto lákavé predpokladať, že spadala pod Bank of England a tá nepriamo „riadila“ menový režim Kanady. Tento názor napokon vyhovuje všeobecnej viere, že Bank of England zohrávala ústrednú úlohu pri riadení režimu klasického zlatého štandardu ako celku. Treba si však uvedomiť, že počas éry klasického zlatého štandardu Bank of England nikdy nepôsobila ako veriteľ poslednej inštancie kanadským charterovým bankám. Keď tieto banky potrebovali zlato, nehľadali ho v Anglicku, ale v Spojené štátoch a najmä na newyorskom finančnom trhu. Kanada získala toľko zlata alebo cudzej meny, koľko si mohla dovoliť v bežnom kurze, ani o cent viac. Navyše, Kanada sa v obdobiach vážneho finančného stresu správala ako poskytovateľ úveru na peňažnom trhu v New Yorku a nie ako dlžník.

Úloha Bank of England pri riadení zlatého štandardu v mene Anglicka, tobôž v mene iných národov, nebola tak veľká, ako mnohí predpokladajú. Giulio Gallarotti, autor knihy Anatómia medzinárodného menového režimu: Klasický zlatý štandard 1880 – 1914 popiera, že by BOE zohrala zásadnú úlohu. Vlastné súkromné ciele banky v skutočnosti často pracovali na úkor britského finančného systému (boli zdrojom destabilizujúcich impulzov pre britské financie). V úlohe britského centrálneho bankára sa neustále prejavovala ako zlý ochranca menového systému a jej správanie v krízach naznačuje, že mohla častejšie vytvárať finančné ťažkosti, ako ich zmierňovať. Gallarotti ďalej poznamenáva, že tieto výsledky sú ešte viditeľnejšie na medzinárodnej úrovni.

Zdá sa, že zlatý štandard nemusí byť spravovaný jednou alebo viacerými centrálnymi bankami.

Nevyžaduje si samotná existencia takéhoto štandardu nejaké priame vládne kroky?

Nemala by si vláda zvoliť základnú jednotku zlata a dodávať mince, ktoré ju zastupujú?

Nemala by spolupracovať s ostatnými vládami na vytvorení medzinárodného zlatého štandardu?

Odpoveď na všetky tri otázky je „nie“.

Rozhodnutie zaobchádzať so zlatom ako s finančnou komoditou nemusia byť dosiahnuté byrokratmi, slávne argumentoval Carl Menger vo svojej eseji „Geld“ pôvodne uverejnenej v roku 1892. Jeho teória síce neopisuje konkrétny spôsob, ako by sa zlato (alebo nejaká iná komodita) mohlo zastupovať peniaze, stále však poukazuje na to, že žiadne politické diktáty k tomu nie sú potrebné.

Aj klasická štúdia antropológa Williama Ridgewaya The Origin of Metallic Currency and Weight Standards tvrdí, že prastaré zlaté peňažné jednotky vznikli prirodzeným vývojom zvyku vyjadrovať ceny v podobe volov alebo kráv. Keďže voly predstavovali v starovekom svete asi 130 zŕn zlata, keď sa zlato stalo výmenným médiom, toto množstvo zlata sa stalo základom prvých zlatých jednotiek a nakoniec mincí, ktoré tieto jednotky predstavovali.

V antických Aténach niesli prvé súčasné zlaté mince symbol vola a hodnoty sa naďalej vyjadrovali v jednotkách vola, aj keď tieto jednotky v súčasnosti nepredstavovali samotné voly, ale ich ekvivalenty kovovej hodnoty.

K otázke druhej, premena surového zlata na mince štandardnej hmotnosti nemusí byť vládnym biznisom. Je pravda, že vlády v priebehu dejín mali tendenciu monopolizovať razenie mincí, čo umožnilo vydávanie mincí súkromne iba v zriedkavých prípadoch. Tieto výnimky však postačujú na preukázanie toho, že súkromný sektor je dokonale pripravený vyrábať a dodávať mince, ktoré spoľahlivo predstavujú zavedené kovové jednotky.

Mimochodom, až do roku 1908, to znamená po väčšinu zlatého štandardu, kanadská vláda nerazila vôbec žiadne zlaté mince. Namiesto toho uspokojovali potreby ministerstva financií Kanady, bánk a občanov americké zlaté orly a britskí panovníci.

Nakoniec k tretej otázke. Klasický zlatý štandard vznikol čiastočne náhodné a čiastočne bol výsledkom úmyselných právnych predpisov, v čom zohrávali dôležitú úlohu aj trhové sily. Gallarotti hovorí, že sa ho úmyselne nerozhodol vytvoriť nikto. Akékoľvek úsilie na menových konferenciách o vybudovanie zlatej menovej únie zlyhalo. Šlo skôr o ideológiu. Zlato sa stalo stredobodom záujmu, bolo atraktívne ako peňažný štandard v druhej polovici 19. storočia. Podmienky ponuky a dopytu po drahých kovoch dodávali zlato silnú samopropagáciu. Pripojiť sa k zlatému štandardu znamenalo znížiť náklady na obchodovanie s ostatnými krajinami so zlatým štandardom. Krajiny preto prijali zlato o to skôr, čím viac obchodovali s ostatnými krajinami so zlatým štandardom.

Je však nemožné, aby vláda alebo vlády obnovili zlatý štandard v rámci „voľného trhu“?

Zlatý štandard na voľnom trhu je určite mysliteľný, pretože v klasickom zlatom štandarde, trhové usporiadanie a trhové sily zohrávali oveľa väčšiu úlohu, ako sa často predpokladá. Z toho však nevyplýva, že by podobný trhový menový systém mohol fungovať, keby vláda stanovila dolárovú cenu zlata tým, že by ho fixovala na papierové doláre. Prečo nie? Po prvé, pretože sa nepíše rok 1934. Fed doláre už dávno prestali byť sľubmi krytými zlatom, alebo čímkoľvek iným. Táto skutočnosť sa odráža vo všetkých cenách a zmluvách. Už to nedáva zmysel, obnoviť zlatý dolár, konvertibilný alebo iný, ktorý by sa dal chápať ako dôkaz plnenia predchádzajúcich zmluvných záväzkov.

Akékoľvek oficiálne úsilie prepojiť dolár so zlatom by dnes bolo len ďalším aktom menového centrálneho plánovania. Išlo by však o centrálny plán, ktorý by nemal väčšie nároky na legitimitu ako akýkoľvek iný plán, ktorý by vláda mohla realizovať pomocou zavedených legislatívnych postupov. Keby sa dnes americká vláda rozhodla pre zlatý štandard, nový štandard by nebol produktom voľného trhu, ale výsledkom vládneho zásahu. Oficiálna reforma, ktorá by dnes spájala dolár so zlatom, nebude predstavovať viac „voľný trh“ ako tá, ktorá by ho spájala so striebrom, s pšenicou alebo bitcoinmi. Všetko sú to systémy na obmedzenie diskrečných právomocí menových orgánov, a na upevnenie menovej politiky ako úsilia o dodržiavanie zásad právneho štátu. Nikto však nemôže a priori tvrdiť, že pôjde o konzistentný rozkvet takýchto trhov, nehovoriac o spontánnom výsledku ich fungovania. Namiesto toho sa tieto a ďalšie potenciálne reformy musia posudzovať podľa ich podstaty. V tomto by sme sa mali nechať poučiť históriou.

Budúci zlatý štandard na voľnom trhu je možný, ale musel by sa objaviť spontánne. Ale len ak by to dovolili vlády, za predpokladu, že odstránia všetky existujúce prekážky menovej konkurencie, čím sa vytvoria rovnaké podmienky pre všetky zavedené a potenciálne meny. Držme palce fanúšikom menovej konkurencie a zaželajme veľa šťastia všetkým podnikateľom, ktorí sa snažia dodávať alternatívy zavedeným národným finančným prostriedkom za predpokladu, že tak urobia čestnými a nie donucovacími prostriedkami.

Komentáre k článku