oPeniazoch.sk, bloomberg Foto: SITA/AP

Podľa teórie hlavného prúdu, bubliny nevznikajú a nenafukujú sa kvôli špekulatívnemu prístupu, nie je to chamtivosť, hlúposť, správanie sa stáda alebo akýkoľvek iný druh psychického či iracionálne fenoménu. Nafukovanie majetkovej hodnoty je normálne, patrí to k zdravému fungovaniu efektívneho trhu.

Popredné akademické teórie ohľadom vývoja bublín v skutočnosti neexistujú. Keď ceny aktív rýchlo rastú, teoretici z hlavného prúdu hovoria, že by to mohlo znamenať, že niektoré správy dokážu racionálnych investorov upovedomiť, že základné hodnoty, ako sú povedzme podnikové zisky, budú oveľa vyššie, než to ktokoľvek očakával. Alebo, že kondícia ekonomiky môže pôsobiť na investorov v tom zmysle, že zrazu budú oveľa tolerantnejší k riziku.

Samozrejme, že tento pohľad presvedčil mnoho ľudí v oblasti financií, že mainstreamoví teoretici budú asi riadne mimo. Problém je, že tradičné teórie je dnes čertovsky náročné vyvrátiť. Naozaj nedokážeme odhadnúť, koľko investorov na finančných trhoch tomu skutočne verí. Preto nemôžeme povedať, či ich názory sú správne alebo nie, či investujú na základe očakávania, alebo z dôvodu meniacej sa rizikovej tolerancie. V podstate, zvyčajne sa orientujeme na základe údajov z celkového trhu, preto nedokážeme rozoznať, podľa čoho sa investori rozhodujú, či cenu akceptovať, alebo nie.

Ale ako to je na trhu s bývaním? Nehnuteľnosti sa líšia od akcií a dlhopisov, najmenej v dvoch základných pohľadoch. Po prvé preto, že nákupy nehnuteľností nie sú anonymné, môžeme celkom pekne sledovať, kto si čo kupuje. Po druhé, trh s bývaním je lokálny, takže môžeme vidieť, čo sa deje v jednotlivých regiónoch a na základe akých informácií sa to deje. Tieto jedinečné vlastnosti nám umožňujú vedieť oveľa viac počnúc rozhodovaním až po samotný akt kúpy, či predaja. Je toho omnoho viac, ako vieme o investoroch na anonymných národných finančných trhoch.

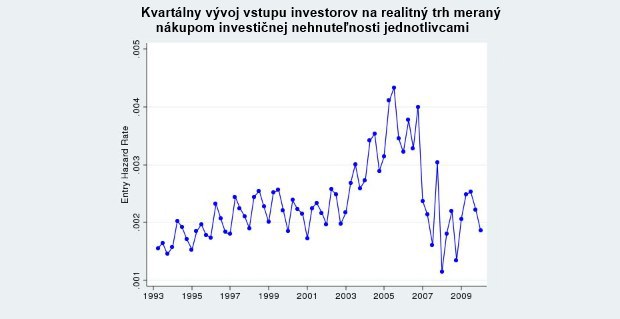

V novej štúdii sa ekonómovia Patrick Bayer, Kyle Mangum a James Roberts vo veľkej miere zaujímali o americký trh nehnuteľností okolo roku 2000. Ich zistenia ohľadom rastu bytovej výstavby by mohli tvoriť významný medzník v debatách ohľadom bublín. Ekonómovia tvrdia, že ako sa trh čoraz viac prehrieval, šialenstvo sa šírilo ako vírus. Pozreli sa na väčšie oblasti v okolí Los Angeles, ako teritórium vzniku bublín, od roku 1989 do roku 2012. Autori sa zamerali na ľudí, ktorí si kupujú domy ako investíciu a nie na bývanie. Zistenie nebolo prekvapujúce, na vrchole, medzi rokmi 2004-2006, zaregistrovali obrovský nárast počtu nových investorov vstupujúcich na realitný trh.

Prečo sa zrazu toľko investorských nováčikov rozhodlo kupovať domy? Vedci zistili, že za to mohla viac menej investičná aktivita. Inými slovami, ak veľa ľudí v okolí neváhalo svoje peniaze vložiť do nehnuteľností, omnoho pravdepodobnejšie bolo, že aj ostatní ľudia v tejto oblasti budú investovať formou kúpy nehnuteľnosti. Keď sa nehnuteľnosti rýchlo otáčali, k predaju sa pristúpilo už krátko po nákupe, malo to ešte väčší účinok, pokiaľ ide o vstup ďalších ľudí na trh s bývaním.

Ide o celkom silný dôkaz, ako ľudia kopírujú správanie sa svojich susedov. Keď ľudia videli ostatných nakupovať a predávať nehnuteľnosti, pokúsili sa o to aj sami. Tento progres je ale v ostrom kontraste s predpoveďami štandardnej teórie o správaní sa investorov, ktoré hovoria, že investori sa zaujímajú len o svoje budúce výnosy, ktoré im prinesú v podobe zárobku ich investície. V prípade bývania, štandardná teória hovorí, že investori sa sústredia len na budúce nájomné a ako na vývoji cien môžu zarobiť vďaka svojmu majetku: Navyše dnes majú všetci investori rovnaké informácie o budúcom prenájme. Neexistuje absolútne žiadny dôvod, pre ktorý by sa v štandardných modeloch pripustilo, že investori budú len kopírovať aktivitu svojich susedov. Ale to je presne to, čo sa stalo v realitnej bubline.

Ešte viac prekvapujúce bolo zistenie trojice vedcov, že investori zameraní na trh s bývaním, ktorí len napodobňovali svojich susedov, skončili s horšími výsledkami ako iní investori.To je dobrým ukazovateľom, ako kopírovanie nedokáže získať žiadnu novú informáciu o fundamentálnej hodnote bývania. Čo teda títo kvázi investori robili? Jednou z možných odpovedí je, že sa správali stádovito. Ekonómovia už dávnejšie skúmajú tento jav na finančných trhoch, ale ich teórie sú všeobecne nezrozumiteľné a výsledky neboli doteraz veľmi presvedčivé. Psychologické účinky, ako je chamtivosť, alebo strach z toho, že niečo zmeškáte, sú z iného súdka. Tieto druhy efektov sú pravidelne priznávané účastníkmi finančného trhu, ale len zriedkakedy používané v akademických teóriách o finančom správaní sa.

Výskum Bayera a spol to ale môže zmeniť. Možnosť nahliadnuť do miestnych trhov s bývaním a odsledovať investorov a ich transakcie priamo, je niečo podobné, ako zavedenie mikroskopu v biológii. Otvára to úplne nový svet dôkazov. V minulosti finanční teoretici neúnavne debatovali o trhových údajoch, a čo tieto údaje vypovedajú o správaní sa investorov. Dnes ale vďaka rastúcej dostupnosťou vysoko kvalitných údajov sa môžu priamo pozrieť na správanie sa investorov. Poučenie sa zdá byť jasné: bubliny existujú. Investori totiž nie sú len racionálni, trpezliví, dobre informovaní a bez emócií. Nie sú to len živé kalkulačky rizika a výnosu. Prvoradou úlohou je preto prísť na to, čo ich v skutočnosti poháňa.

Autorom je Noah Smith.