oPeniazoch.sk, the conversation Foto: getty images

Vyhliadka na vyššiu infláciu je veľmi zlá správa, pretože znižuje reálne príjmy ľudí a môže tiež znížiť investície, obchod a hospodársky rast. Okrem toho môže byť „liečba“ zvyšovaním úrokových sadzieb sama osebe škodlivá, pretože robí požičiavanie menej atraktívnym a znižuje hodnotu všetkého od nehnuteľností až po akcie.

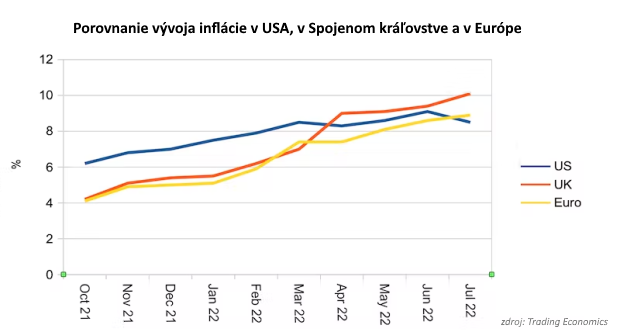

Inflácia sa v eurozóne stále zhoršuje. A nielen tam. Zatiaľ čo ceny v júli v eurozóne vzrástli o 8,9 %, ceny v Spojenom kráľovstve až o neuveriteľných 10,1 % v porovnaní s predchádzajúcim rokom, čím v oboch prípadoch prekonali dlhodobé rekordy. V USA sa inflácia dostala v júli na úroveň 8,5 %, čo už bol ale pokles oproti predchádzajúcemu mesiacu a pod očakávaniami trhu.

Zatiaľ čo niektorí analytici sa domnievajú, že ceny v USA už dosiahli vrchol, väčšina si myslí, že Spojené kráľovstvo a eurozóna, ktoré sú oveľa viac vystavené účinkom ukrajinskej vojny, majú ešte pred sebou cestu zvyšovania. Dokonca aj Bank of England tvrdí, že inflácia v Spojenom kráľovstve vyvrcholí na viac ako 13 % neskôr v roku 2022 a potom sa do dvoch rokov postupne vráti na cieľovú úroveň 2 %.

Bolo by asi príliš optimistické očakávať, že inflácia v dohľadnom čase klesne na 2 %. Je pravdepodobnejšie, že sme vstúpili do fázy, keď rôzne štrukturálne faktory ju budú držať na vysokej úrovni aj počas nasledujúcich rokov.

Prechodná inflácia?

Donedávna centrálne banky a väčšina ekonómov a komentátorov pripisovali rastúce ceny dočasným faktorom a tvrdili, že sa to zastaví bez väčších zásahov. Obviňovali najmä z nej logistické prekážky a výrobné obmedzenia v dôsledku pandemických blokád. Tvrdili tiež, že keďže náklady na mnohé produkty boli počas blokovania abnormálne nízke, bolo nevyhnutné, aby inflácia dočasne vyskočila, a následne sa vrátila na predchádzajúcu úroveň.

Keď ceny začali rásť v širšom zábere a násilnejšie, centrálne banky a mnohí ekonómovia začali obviňovať za tento stav vojnu na Ukrajine a zvýšené ceny energií a potravín, ktoré s ňou boli spojené. Ale hoci všetky tieto faktory pomohli poháňať infláciu, nie je to výhradne kvôli týmto faktorom.

Existuje jedna jasná príčina inflácie, ktorú centrálni bankári nechcú propagovať, a to rekordne nízke úrokové sadzby a expanzia peňažnej zásoby prostredníctvom kvantitatívneho uvoľňovania, ktoré zavádzajú od finančnej krízy v roku 2008. Za stáročia kapitalizmu sme neboli svedkami tak nízkych úrokových sadzieb.

Táto ultra uvoľnená menová politika vytvorila pozadie vysokého dopytu v čase, keď boli narušené výrobné kapacity a dodávky lacnej energie a dovozu. Vytlačila tiež všetky triedy aktív od nehnuteľností, cez akcie, drahé kovy, kryptomeny a tak ďalej, do teritória nafukujúcej sa bubliny. To vytvorilo rekordné úrovne nerovnosti v našich spoločnostiach a zároveň ďalej zvýšilo dopyt tým, že ľudia, ktorí vlastnia tieto aktíva, majú pocit, že si môžu dovoliť minúť viac. Domácnosti, ako aj firmy sa lacno zadlžili, aby financovali nehnuteľnosti a investície, alebo len aby sa udržali nad vodou.

Kvôli týmto vysokým úrovniam dlhu a vysokým cenám aktív budú musieť centrálne banky postupovať veľmi opatrne, pokiaľ ide o zvyšovanie úrokových sadzieb v boji proti inflácii. Ak však úrokové sadzby zvýšia len mierne, inflácia zostane vyššia dlhšie.

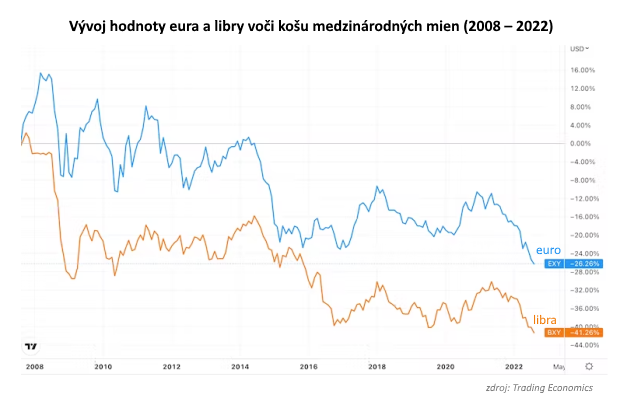

Existuje mnoho dôvodov domnievať sa, že tento trend bude pokračovať. Veľmi agresívne zvyšovanie úrokových sadzieb v USA robí dolár príťažlivejším, čo znižuje hodnotu iných medzinárodných mien. Ďalším problémom sú chronické nedostatočné investície a následné rozdiely v produktivite medzi jednotlivými krajinami. Eurozónu trápi slabá mena. Popri politike úrokových sadzieb Federálneho rezervného systému v USA musí EÚ znášať aj bremeno ruskej plynovej krízy a štrukturálne ekonomické problémy v krajinách ako Taliansko a Španielsko, ktoré neboli nikdy vyriešené. Euro po prvýkrát za dve desaťročia sa posunulo pod paritu s americkým dolárom.

Na celom svete je posledným kritickým faktorom čiastočné zvrátenie globalizácie. Podľa Agustína Carstensa, šéfa Banky pre medzinárodné zúčtovanie (často označovanej ako centrálna banka centrálnych bánk), to zvýši ceny produktov a udrží infláciu na vyššej úrovni, než by bola v nasledujúcich rokoch.

Budú tu ďalšie faktory, ktoré budú pôsobiť proti inflácii. Jedným z nich je odchod do dôchodku najväčšej generácie, aká tu kedy bola, ktorej spotreba poklesne, keď prestane pracovať. Ďalším faktorom je, že technologický pokrok neustále zvyšuje produktivitu, vďaka čomu je výroba každej jednotky lacnejšia. Ale s toľkými tlakmi, ktoré budú v nadchádzajúcich rokoch zvyšovať ceny, je celková pravdepodobnosť, že inflácia zostane tvrdohlavo nad mandátom centrálnych bánk vo výške približne 2 %, nižšia. To bude mať dôsledky na spotrebu, zisky, platobnú neschopnosť a akciový trh, nehovoriac o celkovom hospodárskom raste.